Pour garantir votre prêt immobilier, vous devez souscrire une assurance emprunteur. La réglementation vous autorise à choisir librement le contrat et à en changer à tout moment.

Magnolia.fr calcule chaque mois le nombre de mètres carrés supplémentaires que vous pouvez acquérir dans les 20 plus grandes métropoles françaises en changeant d’assurance de prêt. La mensualisation du taux d’usure depuis le 1er février facilite quelque peu l’accès au prêt immobilier, la délégation d’assurance emprunteur reste toutefois le seul levier d’économies pour faire baisser significativement son taux annuel effectif global (TAEG) et rester sous l’usure. À noter que la révision mensuelle du taux d'usure a été prolongée jusqu'au 1er janvier 2024.

Assurance bancaire contre assurance déléguée

Nous proposons 3 profils d’emprunteurs, et calculons pour chacun le nombre de mètres carrés additionnels qu’il est possible d'acquérir en substituant l’assurance bancaire par une assurance individuelle concurrente.

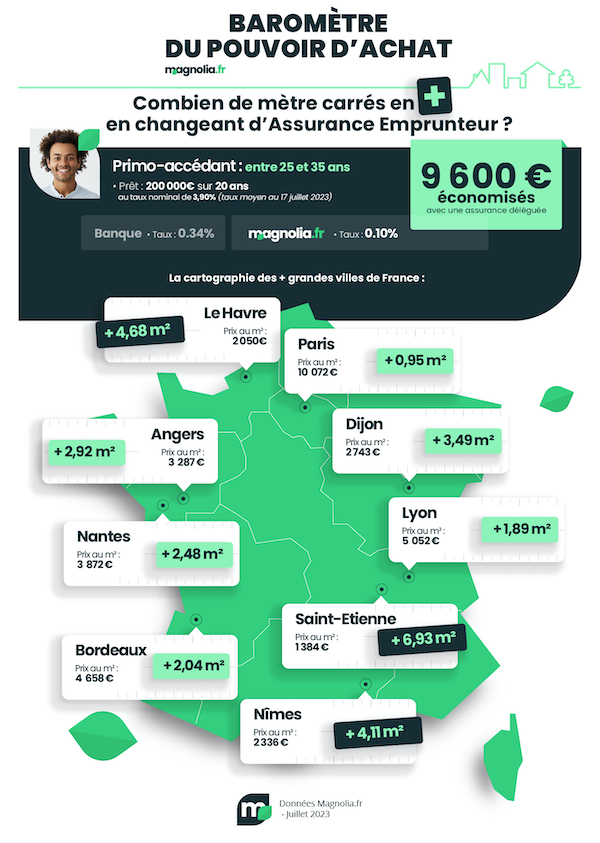

Profil 1 :

-

vous êtes primo-accédant, âgé entre 25 et 35 ans ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,90% (taux pour un bon dossier au 17 juillet 2023) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), soit un coût de 13 600€ ;

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,10%, soit le taux moyen observé pour les dossiers de mêmes profils traités jusqu’au 30 juin 2023. Le coût de l’assurance est de 4 000€.

Vous réalisez une économie de 9 600€ en optant pour une assurance déléguée.

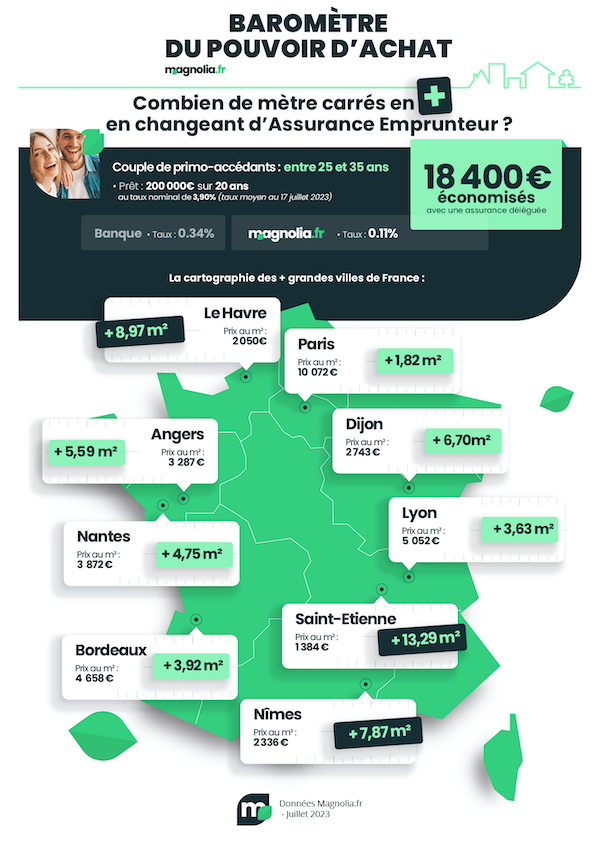

Profil 2 :

-

vous avez entre 25 et 35 ans et empruntez à 2 en tant que primo-accédants ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,90% (taux pour un bon dossier au 17 juillet 2023) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen) sur chaque tête, soit un coût de 27 200€ ;

-

votre Taux Annuel Effectif Global ou TAEG s’affiche à 5,07% (hors frais de dossier et frais de garantie), soit 2 points au-dessous de l’usure pour juillet 2023 (5,09%) ; votre demande de prêt est refusée car il faut ajouter les autres frais annexes.

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,11% sur chaque tête, soit le taux moyen observé pour les dossiers de même profil traités jusqu’au 30 juin 2023. Le coût de l’assurance est de 8 800€. Votre demande est acceptée car le TAEG tombe à 4,33% et peut intégrer tous les autres frais.

Vous réalisez une économie de 18 400€ en optant pour une assurance déléguée.

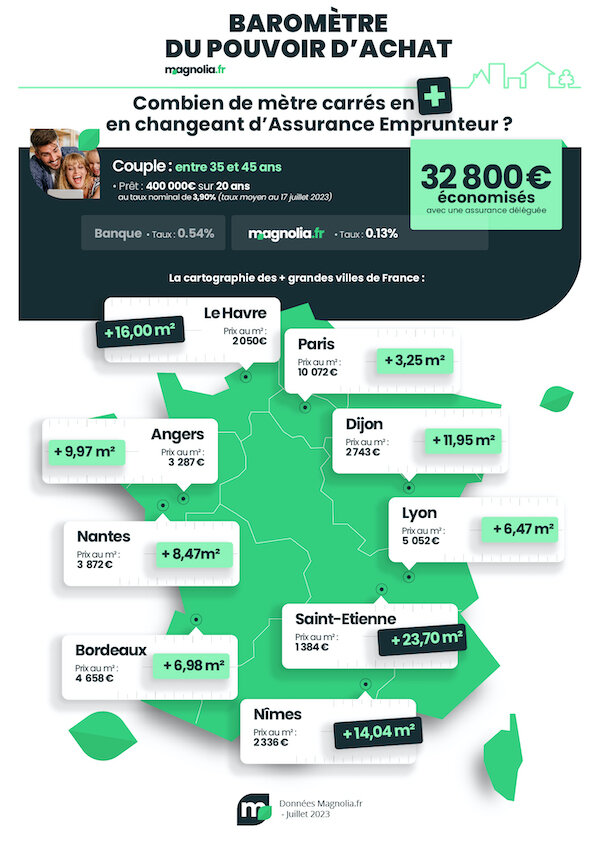

Profil 3 :

-

vous avez entre 35 et 45 ans.

-

vous empruntez à deux la somme de 400 000€ sur 20 ans au taux nominal de 3,90% (taux pour un bon dossier au 17 juillet 2023) ;

-

l’assurance de la banque est proposée au taux de 0,54% (taux bancaire, avec quotité assurance de prêt à 50% sur chaque tête), soit un coût total de 43 200€ ;

-

votre TAEG s’affiche à 4,85%.

- chez le comparateur Magnolia.fr, l’assurance est proposée au taux de 0,13% (taux moyen observé pour les dossiers de même profil traités jusqu’au 30 juin 2023). Chacun peut être assuré à hauteur de 100% du montant emprunté, vous êtes ainsi beaucoup mieux protégé. Le coût total de l’assurance est de 20 800€. Si on conserve une quotité d’assurance à 50% sur chaque tête, le coût de l’assurance descend à 10 400€.

Vous économisez 22 200€ avec une quotité à 100% sur chaque tête ou 32 800€ avec une quotité à 50/50. Le TAEG tombe respectivement à 4,18% ou 4,40%, vous laissant un espace suffisant pour intégrer les frais annexes.

Combien de mètres carrés supplémentaires ces trois profils peuvent gagner en juillet 2023 grâce à la délégation d’assurance de prêt immobilier ?

|

Ville |

Prix moyen m2 appartement*

|

Nb de m2 Supplémentaires avec 9 600€ d’économie sur l’assurance emprunteur Profil 1 |

Nb de m2 supplémentaires avec 18 400€ d’économie sur l’assurance emprunteur Profil 2 |

Nb de m2 supplémentaires avec 32 800€ d’économie sur l’assurance emprunteur Profil 3 |

|

Saint-Étienne |

1 384 € |

6,93 m2 |

13,29 m2 |

23,70 m2 |

|

Le Havre |

2 050 € |

4,68 m2 |

8,97 m2 |

16 m2 |

|

Nîmes |

2 336€ |

4,11 m2 |

7,87 m2 |

14,04 m2 |

|

Dijon |

2 743 € |

3,49 m2 |

6,70 m2 |

11,95 m2 |

|

Reims |

2 599 € |

3,69 m2 |

7,08 m2 |

12,62 m2 |

|

Grenoble |

2 978 € |

3,22 m2 |

6,17 m2 |

11,01 m2 |

|

Toulon |

3 211 € |

2,99 m2 |

5,73 m2 |

10,21 m2 |

|

Angers |

3 287 € |

2,92 m2 |

5,59 m2 |

9,97 m2 |

|

Lille |

3 650 € |

2,63 m2 |

5,04 m2 |

8,98 m2 |

|

Montpellier |

3 515 € |

2,73 m2 |

5,23 m2 |

9,33 m2 |

|

Toulouse |

3 666 € |

2,62 m2

|

5,02 m2 |

8,94 m2 |

|

Marseille |

3 727 € |

2,57 m2 |

4,93 m2 |

8,80 m2 |

|

Nantes |

3 872 € |

2,48 m2 |

4,75 m2 |

8,47 m2 |

|

Villeurbanne |

4 054 € |

2,36 m2 |

4,53 m2 |

8,09 m2 |

|

Strasbourg |

3 991 € |

2,42 m2 |

4,65 m2 |

8,29 m2 |

|

Rennes |

4 066 € |

2,37 m2 |

4,54 m2 |

8,10 m2 |

|

Bordeaux |

4 658 € |

2,04 m2 |

3,92 m2 |

6,98 m2 |

|

Nice |

5 119 € |

1,88 m2 |

3,60 m2 |

6,42 m2 |

|

Lyon |

5 052 € |

1,89 m2 |

3,63 m2 |

6,47 m2 |

|

Paris |

10 072 € |

0,95 m2 |

1,82 m2 |

3,25 m2 |

Les économies calculées sont les économies maximales potentielles si le changement d’assurance intervient dans le mois de la signature de l’offre de prêt.

*Prix estimés MeilleursAgents au 1er juillet 2023 (prix en net vendeur)

Obtenez votre prêt et gagnez des mètres carrés grâce à la délégation d’assurance !

L’état du marché immobilier en juillet 2023

La moitié des villes voient leurs prix immobiliers augmenter, comme Saint-Étienne, Montpellier, Lille, Rennes, Toulon, Toulouse ou Nice. Si la progression est faible, de quelques euros le mètre carré, elle indique que la demande reste forte face à une offre refusant de confirmer que le marché est en phase de retournement.

Les prix reculent quelque peu à Nîmes, Dijon, Reims, Grenoble, Marseille, Angers, Nantes, Lyon, Bordeaux et Villeurbanne. À noter que les valeurs ont progressé de près de 4% à Nice et qu'elles ont perdu 3,2% à Paris depuis octobre 2022.

Le ralentissement de l’activité amorcé depuis l’été 2022 continue. La production de crédits immobiliers chute de 40% en mai 2023 en lien avec les difficultés d’accès au prêt bancaire (hausse des taux d’emprunt, normes d’octroi et usure). On compte 50% de dossiers refusés au premier semestre 2023.

Il est toujours plus difficile d'emprunter avec la hausse des taux de crédit immobilier en juin 2023. Il faudrait une baisse des prix de l'immobilier de 20% en 2023 pour compenser l'envolée des taux d'intérêts.

Les conditions monétaires continuent malheureusement de se dégrader. La hausse du taux de la BCE en juin 2023 va propulser les taux d'emprunt vers les 5% d'ici début 2024.

Précisons que les prix de l’immobilier ancien ne baissent pas plus rapidement malgré les conditions d’emprunt compliquées, car il y a un bon équilibre entre les prix et la qualité des biens à vendre.

Depuis notre dernier baromètre de pouvoir d’achat immobilier de juin 2023, les taux d’assurance emprunteur pour les profils concernés n’ont pas évolué. Consultez nos astuces pour faire baisser le coût de l’assurance prêt immobilier.

Le gain généré par le changement d’assurance emprunteur est suffisamment significatif dans la majorité des villes pour justifier pleinement la démarche. Non seulement, la délégation d’assurance de prêt immobilier permet d’acquérir des mètres carrés en plus, mais elle reste la clef pour obtenir son prêt immobilier en 2023.

Mettons fin à une des idées fausses sur l’assurance emprunteur, celle qui consiste à penser que vous êtes obligé de souscrire à l’assurance de la banque. Vous avez le choix du contrat et cette opportunité vous permet de préserver votre pouvoir d’achat en pleine période d’inflation grâce aux économies réalisées en déléguant l’assurance emprunteur ou en changeant de formule en cours de prêt. Vous avez la possibilité d'optimiser votre taux d'endettement en 2023, notamment en déléguant l'assurance emprunteur.

Combien de mètres carrés en plus en changeant d’assurance en juillet 2023 ?

Le gain potentiel reste anecdotique à Paris à cause de la cherté de l’immobilier. Ailleurs, où le coût du mètre carré est entre 2 et 8 fois moins onéreux, vous pouvez financer entre 1,87 m2 (Nice) et près de 7 m2 (Saint-Etienne) supplémentaires en optant pour un contrat individuel auprès d’un assureur alternatif (profil 1).

Grâce à l’économie sur l’assurance, vous pouvez acquérir la surface nécessaire pour une pièce destinée à accueillir des toilettes, voire une salle de bain. Avec un gain de 9 600€ grâce à l’assurance emprunteur, pourquoi ne pas viser un appartement avec balcon ou terrasse ?

Dans notre deuxième exemple, non seulement vous décrochez votre prêt mais vous pouvez acheter entre 1,82 m2 (Paris) et 13,29 m2 (Saint-Étienne) supplémentaires, 9 m2 étant la surface moyenne d’une chambre standard et 12 m2 celle d’une cuisine.

Quant au profil 3, compte tenu de la somme empruntée élevée (32 800€ avec une quotité à 50% sur chaque tête), l’économie générée par la délégation d’assurance est conséquente, au-delà du fait qu'elle est la solution pour décrocher le financement. Elle permet au passage de gagner jusqu’à 23,70 m2 (Saint-Étienne), soit la surface d’un studio.

Vive la loi Lemoine !

Le gain que vous pouvez réaliser grâce à la délégation d’assurance est d’autant plus élevé que la somme empruntée est importante, le coût d’assurance prêt immobilier étant calculé sur le capital emprunté. Si vous avez souscrit à l'assurance emprunteur de la banque, vous pouvez en changer à tout moment avec la nouvelle réglementation en place depuis le 1er juin 2022.

La loi Lemoine vous permet de résilier votre contrat d’assurance à tout moment dès la signature de l’offre de prêt, sans attendre une quelconque date d’échéance, et de le substituer par une offre alternative à garanties équivalentes. Pour une assurance de prêt moins chère en 2023, faites jouer la concurrence. N’attendez pas ! Plus tôt vous changerez, plus importante sera l’économie. Suivez nos conseils pour changer d’assurance prêt immobilier en 2023.