La libéralisation du marché de l'assurance de prêt immobilier est devenue au fil des ans un enjeu politique. Depuis 2010, plusieurs lois ont été adoptées pour permettre aux emprunteurs de réduire significativement le coût de cette dépense contrainte, mais les obstacles opérés par les banques demeurent. Adoptée fin février 2022, la loi Lemoine “pour un accès plus juste, plus simple et plus transparent au marché de l'assurance emprunteur” apporte la solution en autorisant le changement d’assurance de prêt immobilier à tout moment, sans durée minimale d’engagement. Depuis le 1er juin 2022, les nouveaux emprunteurs peuvent substituer, quand ils le souhaitent, le contrat bancaire par une offre alternative moins chère, une disposition qui s’applique à tous dès le 1er septembre 2022.

Un marché à 8 milliards d'euros

L'assurance emprunteur est un sujet clivant, qui oppose les partisans d'une libéralisation totale, comme on peut l'observer en assurances auto, habitation et santé, aux adeptes d'un encadrement qui fait le jeu des bancassureurs.

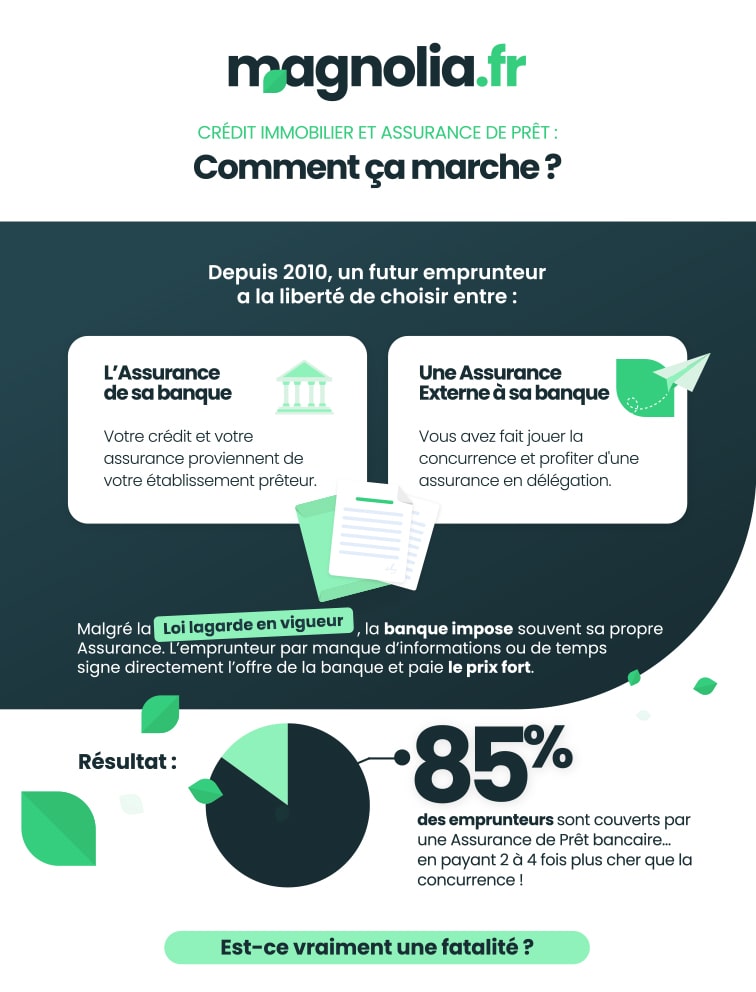

Le marché se divise en deux secteurs, d'un côté les banques qui détiennent 88% des quelque 8 milliards estimés de cotisations annuelles, de l'autre les assureurs alternatifs, jusqu'à quatre fois moins chers que les premiers à garanties équivalentes. Pour les établissements bancaires, hors de question de céder une miette de cette rente colossale dans un contexte marqué par un crédit immobilier peu rémunérateur en raison de taux d'intérêt au plancher.

Depuis l'entrée en vigueur du principe de délégation d'assurance, qui permet à tout nouvel emprunteur de souscrire une assurance externe au prêteur, les banques n'ont eu de cesse de bloquer toute tentative d'ouverture à la concurrence. Elles veulent préserver un quasi-monopole sur lequel elles engrangent des marges moyennes de 68%.

Trop vague, la loi Lagarde a dû être renforcée par deux réglementations successives qui ont permis d’étendre le libre choix du contrat sur toute la durée d’un crédit immobilier :

- la loi Hamon de juillet 2014 qui permettait de résilier à tout moment durant la première année du crédit, au plus tard 15 jours avant la date d'anniversaire de la signature de l'offre de prêt ;

- l'amendement Bourquin de janvier 2018 qui autorisait la substitution à chaque échéance, dans un délai de 2 mois avant la date d'anniversaire.

Malgré ce cadre réglementaire en faveur des emprunteurs, ces derniers peinent à exercer leur droit au libre choix du contrat en raison des difficultés dressées par les banques. Le respect de la date d’échéance constituait un des obstacles pour pouvoir résilier et accéder à une assurance jusqu’à trois fois moins chère que le contrat bancaire. En supprimant toute contrainte temporelle, la loi Lemoine facilite le changement d’assurance et permet à tous de réduire significativement le coût de son assurance et par extension de son crédit immobilier.

Pour mémoire, l’assurance est intégrée dans le TAEG (taux Annuel Effectif Global), indicateur du coût réel d’un prêt immobilier car il agrège tous les frais exigés pour l’obtention du financement.

Quand s'applique la loi lemoine ?

Le changement apportée par la loi Lemoine permet aux souscripteurs de résilier à tout moment leur assurance emprunteur depuis :

- le 1er juin 2022 pour tous les nouveaux contrats d'assurance postérieurs à cette date

- le 1er septembre 2022 pour tous les contrats de prêts signés avant le 1er juin 2022

Quels sont les crédits concernés par la loi lemoine ?

La loi Lemoine concerne les crédits immobiliers à usage d'habitation et/ou professionnel. Elle permet la résiliation de l'assurance emprunteur à tout moment pour les particuliers ayant souscrit ces types de prêts.

Qui est à l’origine de la loi Lemoine 2022 ?

La loi n°2022-270 du 28 février 2022 pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur a été initiée par la députée Patricia Lemoine (groupe Agir) qui lui donnera finalement son nom.

Consciente des lacunes des dispositifs précédents (lois Hamon et Bourquin), Patricia Lemoine dépose une proposition de loi en octobre 2021, visant à autoriser le changement d’assurance de prêt immobilier à tout moment, sans frais, sans motif à fournir, et surtout sans date d’échéance à devoir respecter. Étudié en première lecture par les deux Chambres, puis en commission mixte paritaire en janvier 2022, le texte a été entretemps enrichi de deux autres mesures : la fin de la sélection médicale sous certaines conditions et l’élargissement du droit à l’oubli. La suppression du questionnaire de santé pour les prêts de moins de 200 000€ soldés avant les 60 ans de l’emprunteur était une condition posée par les sénateurs pour l’acceptation en contrepartie du changement d’assurance crédit immobilier à tout moment.

Quelle est la date de promulgation de la loi Lemoine ?

La loi Lemoine est officiellement promulguée le 28 février 2022 et publiée au Journal Officiel du 1er mars 2022 La loi Lemoine est entrée en vigueur à partir du 1er juin 2022 pour les nouveaux prêts immobiliers.

Pourquoi la loi Lemoine est-elle plus simple ?

La loi Lemoine vise à rendre effectif le libre choix du contrat d'assurance de prêt immobilier déjà inscrit dans la loi Lagarde assurance emprunteur de septembre 2010, en simplifiant le changement d'assurance. Elle facilite également l'accès à l'assurance et au crédit aux emprunteurs fragilisés par des antécédents de santé.

La résiliation à tout moment de l'assurance de prêt

Après plusieurs discussions en commissions parlementaires, la proposition de loi Lemoine est adoptée à l’unanimité le 17 février 2022 et promulguée dans la foulée le 28 février.

Le texte vise à mieux équilibrer un marché dysfonctionnel en autorisant la résiliation à tout moment des contrats d'assurance de prêt immobilier. Le but : éviter que les emprunteurs soient durablement pénalisés par un contrat bancaire plus onéreux que les contrats individuels proposés par la concurrence. La loi Hamon et l'amendement Bourquin deviennent caduques, toute demande de changement d’assurance se base désormais sur le seul dispositif Lemoine.

- Le questionnaire de santé est supprimé pour les prêts immobiliers de moins de 200 000€ arrivant à échéance avant le 60ème anniversaire de l'assuré. Ce plafond s'applique par quotité assurée, donc en cas d'emprunt par un couple, il est de 400 000€.

Toutes ces dispositions entrent en application le 1er juin 2022.

Les banques qui ne respectent pas leurs obligations à l’égard des emprunteurs sont passibles d’une amende de 15 000€.

Le droit de résilier à tout moment un contrat d’assurance emprunteur entre en vigueur en deux temps :

- Au 1er juin 2022 pour toute nouvelle offre de prêt immobilier ;

- Au 1er septembre 2022 pour les contrats d’assurance en cours.

Le changement de contrat à tout moment est une vraie révolution pour le marché de l’assurance emprunteur. Celle-ci devient la SEULE assurance résiliable à tout moment, contrairement aux assurances auto/moto, habitation et santé qui peuvent être substituées uniquement après une année entière de souscription.

Si l’emprunteur n’est soumis à aucune obligation légale de souscrire une assurance pour couvrir son prêt immobilier, cette dépense reste contrainte pour garantir la bonne fin du crédit. Grâce à la loi Lemoine, il peut minimiser cette charge et revenir sur sa première intention en changeant de contrat d’assurance quand il le souhaite.

Il n’y a plus de fatalité : l’emprunteur n’est plus tenu par l’assurance du prêteur. S’il estime trouver mieux et moins cher ailleurs, aucune entrave au changement d’assurance ne se dresse désormais devant lui, seule l’équivalence de niveau de garanties doit être respectée.

Comment résilier avec la loi Lemoine ?

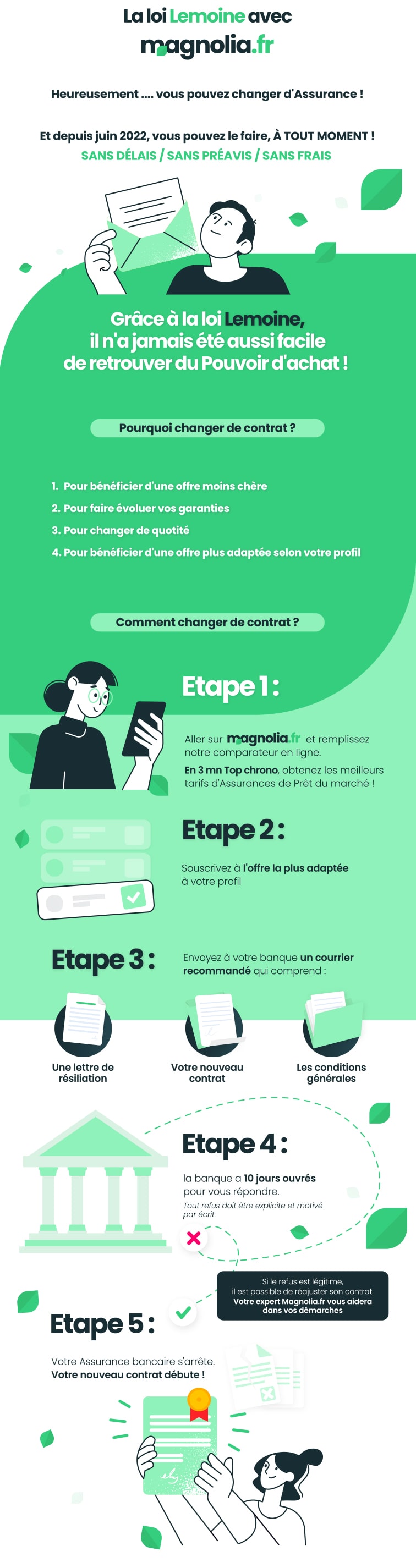

La loi Lemoine permet de résilier le contrat d’assurance à tout moment quel que soit l’antériorité du prêt immobilier depuis le 1er septembre 2022. La résiliation doit inévitablement coïncider une substitution d’assurance, car le prêt immobilier doit toujours être couvert pour garantir les sommes engagées en cas d’aléas de la vie dont serait victime l’assuré (décès, invalidité/incapacité voire perte d’emploi).

Comment changer d’assurance emprunteur ? Rien n’est plus simple. Il suffit de :

- Sélectionner au préalable une assurance concurrente présentant un niveau de garanties au moins équivalent via un comparateur d’assurance emprunteur

- Adresser par courrier recommandé à votre banque votre lettre de résiliation assurance de prêt déjà générée par notre comparateur.

- Attendre 10 jours ouvrés pour recevoir la réponse de la banque.

Tout refus doit être motivé par écrit de manière exhaustive sur un document unique conformément à la loi Lemoine. L'accompagnement d'un courtier en assurance de prêt immobilier est gage de trouver la meilleure offre adaptée à votre profil et de bien appréhender toute l'étendue des garanties.

Une loi pour faciliter l’accès à l’assurance de prêt

Le législateur a modifié et enrichi le texte initial :

- Le prêteur a obligation d'informer l’emprunteur, chaque année et sur tout support durable, de son droit à la résiliation annuelle.

- Tout refus d'assurance déléguée doit être explicitement motivé : le texte impose l'exhaustivité des motifs de refus afin de permettre à l’emprunteur de présenter une nouvelle demande de substitution conforme aux exigences du prêteur.

- Le coût de l'assurance doit aussi être exprimé sur 8 ans et non plus uniquement sur la durée totale : cette mesure vise à faciliter le choix de l’assurance lors de la comparaison des offres en fonction du projet immobilier de l’emprunteur (revente du bien en cours de crédit par exemple), le coût de l’assurance n’étant pas calculé de manière uniforme par les prestataires.

- Le prêteur a interdiction de modifier les conditions du crédit en cas de changement d'assurance.

- Le prêteur dispose de 10 jours ouvrés à compter de l'acceptation de la demande de substitution pour rédiger l'avenant au contrat, et ce, afin d'éviter une double cotisation après la prise d'effet du nouveau contrat. La procédure se déroule sous 20 jours, incluant le délai de 10 jours ouvrés à compter de la réception de la demande de changement.

- Le délai pour bénéficier du droit à l'oubli, dispositif accessible aux personnes guéries d'un cancer, passe de 10 à 5 ans après la fin du protocole et sans rechute. Ce droit à l’oubli au bout de 5 ans est étendu à l’hépatite virale C.

Quel type de prêt est concerné par la loi Lemoine ?

La loi Lemoine pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur ne concerne que les contrats d’assurance de prêt immobilier. Les crédits à la consommation couverts par des garanties d’assurance emprunteur, ainsi que les prêts professionnels couverts par une assurance spécifique ne sont pas éligibles à la loi Lemoine.

En revanche, le droit à l’oubli accessible après 5 ans de guérison d’un cancer ou d’une hépatite C concerne les prêts à la consommation quelle que soit leur nature (prêt affecté, prêt personne, prêt renouvelable, crédit travaux), les prêts professionnels pour l’acquisition de locaux et/ou de matériels et dont le terme du contrat d’assurance intervient avant le 71ème anniversaire de l’emprunteur.

Pourquoi changer d’assurance emprunteur avec la loi Lemoine ?

La mesure centrale de la loi Lemoine 2022 est le changement d’assurance de prêt immobilier à tout moment, sans frais et sans attendre une date d’échéance. Puisque les emprunteurs peinent à exercer leur droit au libre choix de l’assurance lors de leur demande de prêt immobilier et qu'ils se retrouvent couverts par l’assurance de la banque souvent au prix fort, le législateur leur donne désormais l’opportunité de renverser la situation en changeant de formule en cours de prêt, quand ils le souhaitent.

Les dispositifs précédents, les lois Hamon de 2014 et Bourquin de 2018, n’avaient pas réussi à faire bouger les lignes. Les banques sont toujours détentrices de 87% de parts de marché sur ce produit contraint pour l’emprunteur qu’est l’assurance de prêt immobilier. Il fallait ouvrir davantage le marché à la concurrence en permettant aux consommateurs d’accéder plus facilement à des offres d’assurance compétitives. Depuis l’entrée en vigueur de la loi Lemoine pour tous les emprunteurs le 1er septembre 2022, les lois Hamon et Bourquin sont caduques.

La loi Lemoine simplifie le processus de changement d’assurance de prêt immobilier en supprimant tout délai à respecter pour engager une démarche de substitution et en renforçant les obligations faites aux banques, mais surtout elle est génératrice d’économies importantes pour les ménages emprunteurs.

Sur un prêt immobilier de 250 000€ sur 20 ans, un emprunteur peut économiser en moyenne 15 000€ en changeant d’assurance dès les toutes premières années du crédit. Le changement d’une assurance bancaire par une assurance externe peut générer jusqu’à 25 000€ d’économie pour les gros capitaux.

Les emprunteurs ont bien compris l’enjeu financier de la loi Lemoine. Depuis le 1er septembre 2022, on assiste au boom du changement d’assurance de prêt immobilier. La loi Lemoine est sans conteste la réussite de l’année immobilière 2022.

Loi Lemoine et suppression du questionnaire de santé en assurance de prêt

Au-delà de permettre de changer d’assurance de prêt immobilier à tout moment, la loi Lemoine introduit une mesure inclusive pour les personnes pénalisées par leur historique de santé. Tout emprunteur peut accéder à l’assurance de prêt sans avoir de questionnaire de santé à remplir dès lors que le montant assuré est inférieur à 200 000€ (400 000€ en cas d’emprunt à deux) et remboursé avant des 60 ans.

La loi Lemoine interdit aux assureurs (banques comme alternatifs) de rechercher des informations relatives à l’état de santé de l’assuré. Cette disposition concerne uniquement les prêts destinés à financer l’acquisition de biens immobiliers à usage d’habitation ou mixte (professionnel et habitation).

La fin du questionnaire de santé assurance emprunteur sous certaines conditions a pour revers de renchérir le coût de l’assurance sur le segment concerné, entre 5% et 20% selon les prestataires.

Loi Lemoine et droit à l’oubli

La loi Lemoine renforce par ailleurs les modalités de la convention Aeras (s’Assurer et Emprunter avec un Risque Aggravé de Santé) en raccourcir le délai pour bénéficier du droit à l’oubli de 10 à 5 ans. Les personnes guéries d’une pathologie cancéreuse n’ont pas à déclarer leur ancienne maladie passé 5 ans au lieu de 10 à compter de la fin du protocole thérapeutique et en l’absence de rechute. Ce droit à l'oubli réduit à 5 ans a été étendu aux personnes guéries d’une hépatite C.

Quand la loi Lemoine est-elle entrée en application ?

La réforme de l’assurance emprunteur via la loi Lemoine est entrée en vigueur selon un calendrier précis :

- Le droit de résiliation à tout moment : les nouveaux contrats peuvent faire valoir le droit au changement à tout moment de l’assurance de prêt immobilier depuis le 1er juin 2022 et depuis le 1er septembre 2022 pour tout contrat antérieur au 1er juin 2022.

- L’extension du droit à l’oubli : tous les emprunteurs éligibles au droit à l’oubli peuvent prévaloir de la loi Lemoine depuis le 2 mars 2022.

- La suppression du questionnaire de santé : les assureurs n’ont plus le droit de rechercher aucune information relative à la santé de l’assuré depuis le 1er juin 2022 pour tous les prêts de moins de 200 000€ remboursés avant le 60ème anniversaire de l’assuré.

- Le renforcement des obligations d’information : les banques et les assureurs doivent respecter la loi Lemoine pour les nouveaux contrats depuis le 1er juin 2022 et depuis le 1er septembre pour les anciens contrats souscrits avant le 1er juin 2022.