L’accès au crédit immobilier s’est très nettement durci en 2023 avec la progression continue des taux d’intérêts. S’il est aujourd’hui difficile d’obtenir de meilleures conditions avec les banques, un élément déterminant pour décrocher son financement peut en revanche être négocié : l’assurance emprunteur. En sélectionnant une offre concurrente de celle présentée par la banque, vous tirez le coût global de votre crédit vers le bas, une option valable même en cours de prêt.

Assurance externe versus assurance bancaire

Savez-vous que vous avez l’opportunité de choisir librement votre assurance de prêt immobilier ? Un trop grand nombre d’emprunteurs ignorent toujours ce droit acquis depuis la loi Lagarde de septembre 2010. Cette réglementation cardinale en matière de crédit immobilier permet à chacun de refuser l’assurance proposée par sa banque et de lui préférer une assurance concurrente souscrite auprès d’un assureur externe, dès lors qu’il y a équivalence de garanties entre les deux.

D’un point de vue légal, la souscription à l’assurance de prêt n’est pas obligatoire, mais elle est systématiquement exigée par la banque pour garantir la bonne fin du crédit immobilier, généralement un montant élevé sur une durée relativement longue. L’assurance entre en jeu en cas d’aléas de la vie qui priveraient l’emprunteur de ressources lui permettant d’assumer sa dette (décès, invalidité et incapacité de travail, voire perte d’emploi). Elle se distingue des autres frais de garantie (hypothèque ou caution), eux aussi imposés, qui couvrent les défauts de paiement dans les autres situations non couvertes par l’assurance crédit.

Les banques étant en pole position pour imposer leur contrat maison, le législateur a introduit le principe de délégation d’assurance de prêt immobilier pour offrir la possibilité à tout emprunteur de minimiser le coût de cette dépense contrainte.

Quelle est la meilleure assurance de prêt immobilier ?

La banque ne peut refuser une assurance déléguée à partir du moment où le contrat affiche des garanties au moins équivalentes à celles de son propre contrat. Comment respecter la règle ? Lors de votre demande de prêt, la banque vous remet une fiche standardisée d’information (FSI), un document formel et obligatoire qui doit présenter les garanties minimales exigées pour l’octroi du financement. Sur la base de cette FSI, vous mettez les offres en concurrence via un comparateur d’assurance de prêt immobilier.

Cet outil simple, rapide et gratuit vous donne accès en quelques clics à près d’une vingtaine de contrats parmi les plus compétitifs du marché. Vous constatez que les assurances externes sont jusqu’à trois fois moins chères que l’offre de votre banque, à garanties de niveau équivalent.

Le choix d’un contrat individuel plutôt qu’un contrat groupe se justifie aussi en termes de protection. Si les garanties minimales sont déterminées par la banque, vous avez la possibilité d’aller au-delà de cette exigence et de renforcer les garanties pour bénéficier d’une couverture sur-mesure. Les assurances individuelles sont plus intéressantes que les assurances commercialisées par les bancassureurs s’agissant de la limite d’âge de souscription et de la limite d’âge de cessation des prestations, également de la couverture des risques aggravés de santé ou liés à la profession exercée.

Coût global du crédit moins cher : vive la délégation d’assurance emprunteur !

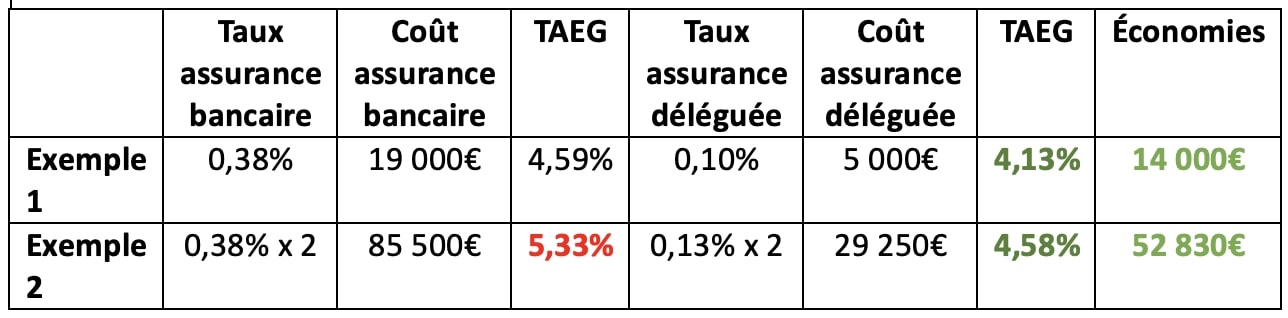

Prenons deux exemples pour illustrer l’intérêt financier de la délégation d’assurance de prêt.

Exemple 1

Vous avez 30 ans, êtes en bonne santé et non-fumeur, et vous souhaitez emprunter 250 000€ sur 20 ans pour acheter votre résidence principale, au taux nominal de 3,90% (taux moyen sur cette durée en juillet 2023), couvert par une assurance bancaire au taux de 0,38%. Le coût de l’assurance est de 79€ par mois et de 19 000€ sur la durée totale. Hors frais de dossier et frais de garantie, le TAEG (Taux Annuel Effectif Global) ressort à 4,59%.

En comparant les offres, vous trouvez une assurance externe au taux de 0,10% (taux moyen chez Magnolia.fr pour ce type de profil). Le coût de l’assurance tombe à 21€ par mois, soit 5 000€ au total. Vous économisez 14 000€ et votre TAEG s’affiche en baisse à 4,13%.

Exemple 2

Vous empruntez à deux 450 000€ sur 25 ans pour acheter votre résidence principale. Vous avez 35 ans, êtes en bonne santé mais l’un de vous est fumeur. Le taux nominal est de 4,10% et le taux d’assurance bancaire à 0,38% sur chaque tête. L’assurance coûte 285€ par mois pour un total de 85 500€. Le TAEG atteint 5,33%, et dépasse le taux d’usure en vigueur en juillet 2023 (5,09%). Votre demande de prêt est recalée, à moins d’opter pour une quotité d’assurance de prêt à 50% sur chaque tête (TAEG à 4,76%).

Vous trouvez une offre déléguée d’assurance au taux de 0,13% (taux moyen chez Magnolia.fr pour ce type de profil). Avec une quotité à 100% sur chaque tête, l’assurance coûte 98€ par mois, soit un total de 29 250€. Vous économisez 52 830€ et vous obtenez le prêt car le TAEG tombe à 4,58% (hors frais de garantie et frais dossier), tout en optimisant votre protection.

La délégation d’assurance emprunteur est un puissant levier pour faire baisser le coût d’un crédit immobilier, notamment en période de hausse des taux d’intérêts. Elle est aussi une des astuces pour rester sous le taux d’usure en 2023.

Baisser le coût de son crédit immobilier avec la loi Lemoine

L’opportunité de mieux maîtriser le coût de son crédit immobilier est offerte tout au long du remboursement. La chance de renégocier un taux d’intérêts plus faible est nulle et non avenue. Les taux ont plus que triplé en dix-huit mois, passant sur la durée de 20 ans de 1,20% en janvier 2022 à 3,90% en juillet 2023 (hors assurance emprunteur et coût des sûretés). Si vous avez contracté un prêt immobilier avant la remontée des taux, vous êtes verni, doublement verni, car vous pouvez encore faire mieux grâce à la loi Lemoine.

Depuis le 1er septembre 2022, tout emprunteur a le droit de changer d’assurance de prêt immobilier à tout moment et sans frais, sans attendre la date d’échéance autrefois imposée (loi Hamon, amendement Bourquin). Le changement d’assurance emprunteur en cours de prêt est désormais facilité par la suppression de cette contrainte calendaire. Il suffit que le nouveau contrat respecte a minima les garanties de l’ancien.

Voici un exemple de l’intérêt financier du changement d’assurance de prêt :

Vous avez 35 ans, êtes fumeur et avez emprunté 250 000€ sur 20 ans en juillet 2022 au taux nominal de 1,50%, couverts par l’assurance bancaire au taux de 0,45%, soit un coût assurance de 93,75€ par mois et de 22 500€ sur la durée totale.

En juillet 2023, vous trouvez une assurance moins chère via un comparateur, au taux de 0,11% (taux moyen chez Magnolia.fr pour ce type de profil), soit une cotisation de 22€ par mois pour un coût total de 4 999€. Vous économisez 16 376€.

Ne passez pas à côté de cette opportunité de préserver votre pouvoir d’achat en réduisant dès maintenant le coût de l’assurance de votre crédit immobilier. Plus tôt vous engagez la démarche, plus élevé sera le gain.