Difficile de passer à côté de l’assurance emprunteur quand on souhaite obtenir un crédit immobilier. Destinée à protéger la banque et l’emprunteur en cas d’aléas de la vie qui empêcheraient le second de rembourser sa dette, l’assurance est une dépense contrainte qui coûte cher. Il est heureusement possible de négocier le contrat lors de la demande de prêt, mais aussi une fois le prêt signé grâce à la loi Lemoine. En aval comme en amont, la délégation d’assurance est l’option gagnante pour faire baisser le coût de votre prêt immobilier.

Quel est le coût de l’assurance emprunteur ?

Avant d’aborder son aspect financier, parlons de son importance. L’assurance de prêt immobilier vise à sécuriser les sommes en jeu en cas d’accidents de la vie qui priveraient l’emprunteur de ressources. Les risques couverts par l’assurance sont précis :

-

dépendance à 100%

-

invalidité permanente totale ou partielle

-

incapacité de travail

-

éventuellement perte d’emploi.

Chaque risque renvoie à une garantie. Les deux garanties obligatoires sont les garanties décès et PTIA (Perte Totale et Irréversible d’Autonomie), auxquelles viennent s’ajouter selon les exigences de la banque les garanties invalidité/incapacité.

Une personne en activité professionnelle devra nécessairement souscrire à la garantie ITT (Incapacité Temporaire Totale de travail) qui couvre les arrêts de travail pour maladie ou accident. Selon la garantie activée, l’assurance rembourse à la banque tout ou partie du capital restant dû, ou des mensualités, à hauteur de la quotité d’assurance de prêt choisie lors de la souscription.

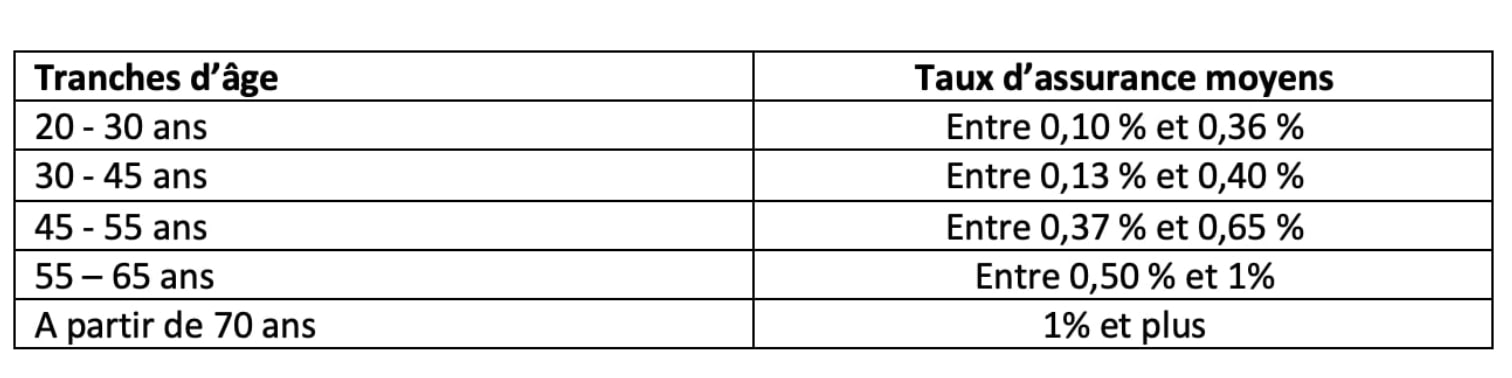

La banque, l’emprunteur, mais aussi ses ayants droit, sont protégés par l’assurance en cas de défaillance. Une protection qui a un coût non négligeable, puisqu’elle pèse en moyenne un tiers du coût global du crédit immobilier, soit la deuxième dépense après les intérêts. L’assurance est plus ou moins chère selon le profil de l’emprunteur, l’âge étant un paramètre central dans la tarification. Voici le coût moyen par tranche d’âge indépendamment de tout autre risque (santé, profession, pratique sportive) :

Négocier son assurance emprunteur pour économiser

L’assurance de prêt est une dépense contrainte qu’il est heureusement possible de négocier. En vertu de la loi Lagarde, depuis septembre 2010, vous pouvez souscrire à l’assurance de votre choix, et refuser celle présentée par le prêteur. Selon le principe de délégation d’assurance, vous avez l’opportunité de choisir une offre externe plus compétitive qui doit toutefois répondre aux exigences de la banque.

Utilisez un comparateur d’assurance de prêt immobilier pour accéder rapidement et facilement aux meilleurs contrats alternatifs du marché. Les assurances individuelles proposées par les prestataires concurrents sont jusqu’à 60% moins chères à garanties équivalentes.

Appuyez-vous sur la fiche standardisée d’information (FSI) remise par la banque pour comparer les garanties sur une base objective, et sur le Taux Annuel Effectif Assurance (TAEA), seul indicateur fiable permettant de comparer aisément la part de l’assurance dans le coût global du crédit. Votre seule obligation : que le contrat alternatif soit au moins aussi couvrant que l’assurance bancaire.

N'hésitez pas à solliciter les services d’un expert. Le rôle d’un courtier en assurance de prêt immobilier est de vous accompagner tout au long du processus, de la recherche de l’assurance la mieux adaptée à votre situation au meilleur prix, dans le respect de l’équivalence de garanties, à la présentation du contrat délégué à la banque.

Changer son assurance emprunteur en cours de prêt

La délégation d’assurance de prêt offre une flexibilité que n’ont pas les assurances groupe bancaires largement standardisées, pour lesquelles les risques sont mutualisés et les tarifs uniformisés. Souscrire l’assurance de son choix pour faire des économies est malheureusement trop souvent voué à l'échec. Environ 85% des emprunteurs sont couverts par l’assurance de leur banque en dépit des avantages financiers qu’ils gagneraient à préférer une assurance déléguée.

Si, comme une majorité d’emprunteurs, vous avez souscrit à l’assurance de votre banque, vous pouvez modifier le scénario et récupérer du pouvoir d’achat. Depuis le 1er septembre 2022, vous bénéficiez de la loi Lemoine, un texte fondamental qui renforce les droits des emprunteurs, puisqu’il les autorise à changer d’assurance de prêt immobilier à tout moment et sans frais. Plus besoin d’attendre la date d’échéance qui constituait auparavant l’obstacle majeur au changement de formule en cours de prêt.

Dès le lendemain de la signature de l’offre de crédit, vous avez tout loisir de résilier l’assurance du prêteur et de souscrire une nouvelle offre moins chère et tout aussi protectrice.

Pourquoi s’embarrasser encore de démarches administratives chronophages et complexes ? Détrompez-vous ! Le changement d’assurance de prêt est simple et rapide. Grâce à un comparateur en ligne, vous sélectionnez le contrat le plus compétitif qui répond aux exigences de la banque et envoyez votre lettre de résiliation accompagnée du nouveau contrat et des conditions générales. Sachez qu’un courtier peut prendre en charge l’ensemble des formalités et assurer un suivi continu.

En changeant d’assurance emprunteur au plus tôt après la signature de l’offre de crédit, vous pouvez économiser 20 000€ ou plus sur la durée restante de remboursement. Quel emprunteur refuserait de se priver d’un tel gain en pleine période d’inflation ? Aucun. Depuis l’entrée en vigueur de la loi Lemoine, le courtier Magnolia.fr a traité plus de 250 000 demandes de changement et fait économiser plus de 300 millions d’euros à l’ensemble de ses clients. À votre tour de profiter d’une réglementation qui rend immédiatement du pouvoir d’achat aux emprunteurs.