Si vous remboursez un crédit immobilier, vous avez probablement souscrit une assurance emprunteur pour vous protéger, ainsi que la banque, en cas de défaillance de votre part. Et si cette assurance est celle proposée par le prêteur, vous la payez au prix fort. Cette situation n’est pas irrémédiable. Grâce à la loi Lemoine, vous pouvez réduire immédiatement le coût de votre assurance de prêt. Le gain ? Des milliers d’euros sur la durée restante du crédit. La preuve par l’exemple avec les nombreux clients qui ont fait confiance au comparateur Magnolia.fr.

Assurance de prêt : chère et indispensable

Difficile de passer à côté de cette dépense dans le cadre d’un crédit immobilier : celle qui concerne l’assurance emprunteur, une protection qui intervient en cas d’aléas de la vie dont vous pourriez être victime. Bien que non obligatoire d’un point de vue légal, la souscription à l’assurance reste un préalable pour décrocher le financement bancaire d’un projet immobilier.

Les sommes en jeu sur une durée plus ou moins longue obligent les banques à prévenir toute défaillance de paiement en imposant des garanties solides :

-

l’assurance emprunteur : elle rembourse la banque à hauteur de la quotité et du niveau de la couverture en cas de décès, invalidité et incapacité, voire perte d’emploi de l’assuré.

-

l’hypothèque ou la caution qui intervient dans les autres situations non couvertes par l’assurance emprunteur.

L’assurance de prêt immobilier coûte en moyenne un tiers du coût global du crédit. Au-delà des caractéristiques du prêt, (nature, durée, montant), différents paramètres influencent ce coût :

-

l’âge de l’emprunteur

-

son état de santé

-

sa profession

-

ses habitudes de vie (fumeur ou non-fumeur, pratique d’un sport à risque, nombre de kilomètres parcourus)

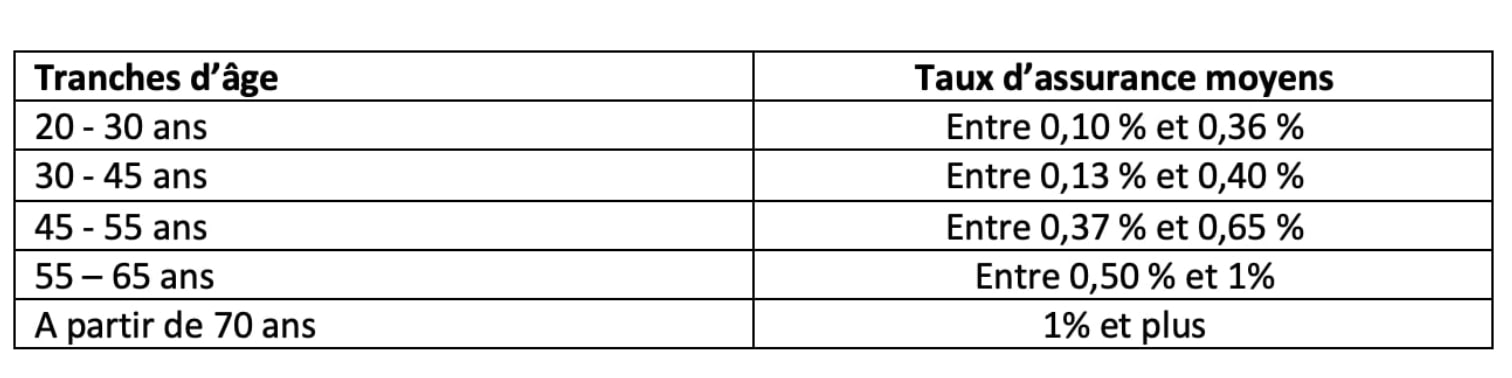

Retrouvez ci-dessous les taux moyens d’assurance par tranche d’âge, indépendamment de tout critère de santé :

Heureusement, l’assurance se négocie contrairement aux autres frais de garantie. La loi Lagarde de septembre 2010 introduit le libre choix du contrat, autorisant l’emprunteur à refuser la proposition d’assurance de sa banque pour lui préférer une offre alternative moins chère et tout aussi couvrante.

Malheureusement, rares sont les emprunteurs à pouvoir faire valoir leur droit et bénéficier d’une assurance au meilleur prix. On estime que plus de 85% des emprunteurs sont couverts par l’assurance de leur banque au détriment de leur intérêt financier. L’assurance bancaire est jusqu’à trois fois plus chère que la concurrence.

Je change d’assurance quand je veux avec la loi Lemoine

Le législateur s’est emparé du problème et a tenté à deux reprises de réguler ce dysfonctionnement en autorisant l’emprunteur à changer d’assurance en cours de prêt :

- La loi Hamon de juillet 2014 qui permettait de changer de contrat à tout moment durant la première année du prêt ;

- La loi Bourquin de janvier 2018 qui permettait le changement à date d’échéance au-delà de la première année de remboursement.

La résistance des banques à appliquer les règles n’a pas permis de faire bouger les lignes. L’assurance de prêt immobilier est restée la chasse gardée des prêteurs malgré cet arsenal législatif. Le Parlement est revenu à la charge en 2022 avec la loi Lemoine qui simplifie la procédure en supprimant toute obligation de respecter une date pour engager une demande de changement d’assurance.

Depuis le 1er septembre 2022, tout emprunteur peut changer d’assurance de prêt immobilier à tout moment et sans frais, sans attendre l’échéance dont la date restait floue dans la plupart des cas. Le 1er septembre 2023 a donc marqué le premier anniversaire de la loi Lemoine pour tous, un dispositif qui préserve le pouvoir d’achat des ménages emprunteurs en pleine période inflationniste.

J’économise facilement avec la loi Lemoine

Les emprunteurs sont au rendez-vous et ont bien compris l’enjeu financier de la loi Lemoine. Depuis le 1er juin 2022, date d’entrée en vigueur de cette ultime réglementation en assurance de prêt immobilier, les demandes de changement ont bondi de 300% chez le comparateur Magnolia.fr. Quelque 250 000 requêtes traitées par nos experts ont fait économiser plus de 300 millions d’euros à nos clients !

Le gain moyen généré est de 20 000€ sur la durée restante d’un crédit immobilier. C’est plus que substantiel ! Il est possible de réduire le coût de l’assurance de 60% en mettant les offres en concurrence via un comparateur d’assurance de prêt immobilier.

Grâce à cet outil rapide, simple et gratuit, vous accédez aux meilleures offres du marché et pouvez sélectionner la formule la plus compétitive qui répond aux exigences de votre banque. Chez Magnolia.fr, nous vous garantissons une assurance alternative qui respecte l’équivalence de garanties avec l’ancien contrat et nous pouvons prendre en charge toutes les démarches de résiliation/substitution à votre place.

Consultez notre baromètre du pouvoir d’achat immobilier de septembre 2023 pour mesurer l’intérêt financier de changer d’assurance en cours de prêt… et sans tarder pour optimiser l’économie potentielle.