Lorsque l'âge de la retraite approche ou que celle-ci est déjà effective, de nombreuses personnes souhaitent acquérir un bien immobilier afin de profiter pleinement de cette période de repos bien méritée. Si tel est votre cas, sachez que la banque (ou tout autre organisme auprès duquel vous ferez une demande de crédit immobilier), vous réclamera des garanties solides avant de vous octroyer le prêt. Il va donc falloir souscrire une assurance de prêt pour les seniors. Quelle est la limite d'âge de souscription ? Quelles sont les formalités médicales ? Quel est le taux ? Autant de questions auxquelles nous répondons.

Assurance prêt immobilier senior comparatif

Sommaire

Prêt immobilier senior

Si aujourd'hui, les banques accordent beaucoup plus facilement un crédit immobilier aux seniors du fait de l'allongement de l'espérance de vie. Elles leur demandent en revanche systématiquement une assurance de prêt. Emprunter après 65 ans n'est plus impossible sous réserve de présenter des garanties suffisantes au prêteur.

Quelles sont les banques qui prêtent aux seniors ?

Chaque banque applique sa propre politique commerciale et peut davantage cibler certains profils que d'autres. Certains établissements donnent la priorité aux primo-accédents, d'autres aux investisseurs locatifs, mais la plupart proposent des offres de crédit adaptées aux seniors. Sachez que le taux d'intérêts ne varie pas en fonction de l'âge de l'emprunteur mais de son dossier de financement. Vous pouvez parfaitement négocier un taux compétitif si vous avez plus de 65 ans.

Quel âge max pour un prêt immobilier ?

La réglementation ne fixe aucune limite d'âge pour solliciter un prêt immobilier. Il est possible de faire une demande dès ses 18 ans, et rien n'interdit aux banques de prêter jusqu'à un âge avancé, au-delà de 65 ans.

En revanche, la baisse des revenus à la retraite est une des limites de l'accès à l'emprunt senior. À noter que la réforme des retraites aura un impact sur le pouvoir d'achat immobilier des seniors en raison du report de l'âge légal de départ à 64 au lieu de 62 ans.

Comment faire un emprunt à 70 ans ?

Si vous avez plus de 70 ans, il est tout à fait possible de faire une demande de prêt immobilier dès lors que vous répondez aux critères de solvabilité et de capacité d'endettement. L'âge en fin de prêt est néanmoins déterminant. La durée de remboursement est généralement courte en raison des risques de mortalité avant le terme.

A noter que les banques proposent aujourd'hui aux seniors le prêt à palier. Il s'agit d'un prêt qui s'adapte aux changements de situation de l'emprunteur, et notamment de la baisse des revenus résultant du passage à la retraite. Il comprend donc deux étapes, la première avec des échéances élevées pendant que l'emprunteur est encore actif ; et la deuxième avec des échéances qui diminuent au moment du passage à la retraite. Selon l'organisme bancaire, la baisse des mensualités entre ces deux périodes peut aller de 30 % à 90 %.

Assurance emprunteur senior

Avant toute chose, il convient de faire la distinction entre l'âge de souscription de l'assurance emprunteur et l'âge de cessation. Alors que l'âge de souscription indique la limite d'âge à laquelle on peut prétendre souscrire pour cette assurance, l'âge de cessation désigne l'âge jusqu'auquel l'assurance cesse de couvrir l'assuré. Une des différences entre contrat groupe et contrat individuel réside dans l'application des limites d'âge à la souscription et de fin de couverture.

La limite d'âge de souscription et de cessation dépend du type de contrat souscrit :

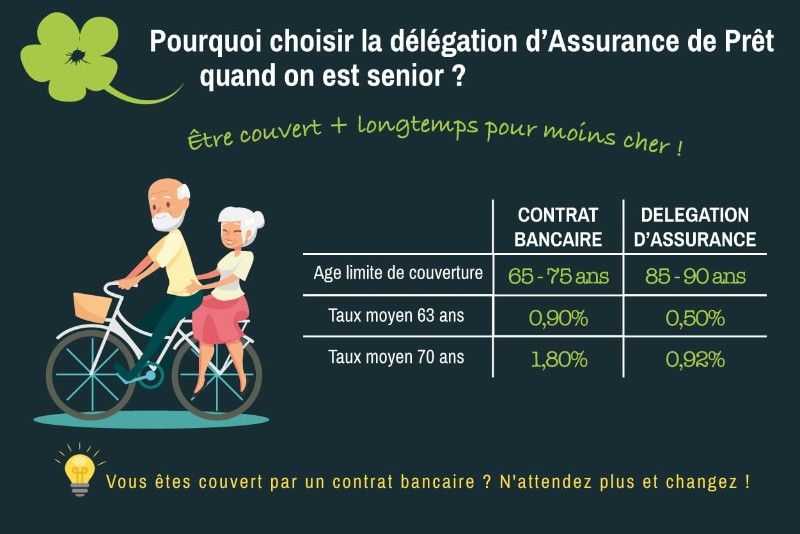

- Dans le cas d'un contrat groupe prêt immobilier, donc si vous choisissez de vous assurer auprès de la banque qui vous accorde le prêt, il y a des probabilités pour que vous ne puissiez plus souscrire après 65 ans, et pour que la couverture ne soit valable que jusqu'à 70 ans. En résumé, un contrat groupe ne vous couvrirait pas forcément jusqu'à la fin du remboursement des échéances. De fait, si vous décédiez avant ce terme, le remboursement serait dû par votre famille. Ajoutons à cela qu'avec un contrat groupe, vos taux d'assurance seront plus élevés.

- Vous pouvez également souscrire une assurance en dehors de votre banque et ainsi profiter d'un contrat individuel. Ce type de contrat prend en compte votre profil personnel pour vous proposer des garanties adaptées et des limites d'âge qui correspondent mieux à vos attentes. Ces limites sont définies par chaque assureur, en fonction de ses propres critères. A savoir qu'il est possible de trouver des compagnies d'assurance qui acceptent la souscription de l'assurance prêt jusqu'à 80 ans et proposent une couverture jusqu'à 85 ans.

Généralement la garantie ITT assurance (Incapacité Temporaire Totale de travail), qui couvre les arrêts de travail, ne peut plus être souscrite après 64 ans et elle cesse automatiquement dès que vous faites valoir vos droits à la retraite, et au plus tard à 65 ans. Quelques rares contrats plus généreux comme l'assurance de prêt immobilier April prévoit la mise en jeu de la garantie ITT jusqu'au 31 décembre de l'année du 71ème anniversaire de l'emprunteur si celui-ci exerce une activité professionnelle rémunérée.

Les formalités médicales pour une assurance de prêt immobilier

Afin de prévoir le mieux possible les modalités de remboursement de votre emprunt dans le cas où vous ne pourriez plus honorer les échéances, votre assureur va chercher à en savoir le plus possible sur votre état de santé.

Il va, de fait, vous soumettre à des formalités médicales qui peuvent varier d'un cas à l'autre. En effet, le nombre et la complexité de ces documents dépendent en général de trois facteurs, que sont votre âge, le montant que vous avez emprunté et votre état de santé.

Votre assureur peut donc vous demander:

- une déclaration d'état de santé (document à remplir par vous-même),

- un questionnaire de santé assurance prêt immobilier (il s'agit d'un document plus complet que la déclaration, à remplir par vous-même également),

- des examens médicaux complémentaires au questionnaire (un rapport médical et/ou des analyses à effectuer en laboratoire, lesquels sont en général demandées si vous déclarez une maladie ou autre problème qui requerrait une consultation médicale),

- une déclaration dématérialisée (renseignement du questionnaire de santé par téléphone ou Internet). Ce dernier document est une déclaration qui adapte ses questions en fonction de votre profil et des éléments déjà fournis sur votre état de santé.

Rappelons qu'il est important de ne pas mentir ni d'omettre quoi que ce soit en remplissant la déclaration et le questionnaire de santé. Car si vous étiez dans l'impossibilité d'honorer les échéances de remboursement à cause d'un problème de santé que vous n'auriez pas déclaré, la compagnie d'assurance pourrait déclarer nul votre contrat.

Convention Aeras

Si vous avez des problèmes de santé importants, vous relevez de la convention Aeras (s'Assurer et Emprunter avec un Risque Aggravé de Santé), un dispositif opposable aux banques et aux assureurs qui permet aux personnes touchées par la maladie d'accéder à l'assurance et au crédit à des conditions encadrées.

Pour en bénéficier, il faut que le prêt soit soldé avant votre 71ème anniversaire.

Quelle assurance ne demande pas de questionnaire de santé ?

Le questionnaire de souscription vise à renseigner l'assureur sur les risques que vous incarnez, en priorité les risques médicaux qui sont statistiquement supérieurs pour les emprunteurs à partir de 55 ans.

La loi Lemoine a supprimé la sélection médicale sous certaines conditions depuis le 1er juin 2022. Toute part assurée, tous crédits confondus, inférieure à 200 000€ et remboursée avant le 60ème anniversaire de l'emprunteur n'est pas soumise au questionnaire de santé. Par définition, les seniors ne peuvent bénéficier de cette mesure inclusive.

Taux d'assurance prêt immobilier après 60 ans

Quel est le taux moyen d'une assurance de prêt ?

En moyenne, l'assurance pèse un tiers du coût global d'un prêt immobilier, bien plus si vous êtes âgé, a fortiori en présence de risques de santé.

Pour une banque, une personne retraitée est un profil "à risques", du fait qu'en avançant en âge elle est plus susceptible de déclarer des problèmes de santé et d'en avoir déjà. Elle représente un risque également à cause des probabilités plus importantes de non remboursement des échéances jusqu'au terme du prêt.

C'est pourquoi souscrire une assurance de prêt avec de bonnes garanties de couverture (établies en fonction de votre profil) est indispensable si vous souhaitez obtenir votre prêt. Cette assurance est une garantie pour la banque et une couverture pour votre famille. En effet, en cas de non possibilité de remboursement des échéances, l'assurance prendra alors le relais.

A noter que ce qui change pour un senior concernant le coût du crédit immobilier, c'est le taux d'assurance et non pas celui du prêt. Le coût d'assurance prêt immobilier est plus élevé car les seniors sont considérés comme des profils à risques. Le taux du crédit est, quant à lui, le même que l'on ait 40 ou 80 ans.

Souscrire un prêt immobilier, et donc à l'assurance de prêt qui l'accompagne ne représente pas de difficultés particulières jusqu'à l'âge de 65 ans. En effet, que vous ayez 30 ou 65 ans, le calcul des primes d'assurance reste le même. Sachez que la banque vous proposera un contrat groupe qui, comparé à un contrat individuel, sera moins modulable et moins adapté.

Coût assurance prêt senior

Après 65 ans, les paramètres changent. La garantie décès et la garantie PTIA (Perte Totale et Irréversible d'Autonomie) sont alors soumises à une surprime assurance prêt immobilier, car les risques sont plus élevés. Les taux d'assurance augmentent de manière variable d'une banque à l'autre et d'un assureur à l'autre.

Des surprimes peuvent également être appliquées sur les garanties, en fonction du profil de l'assuré, notamment si celui-ci est toujours en activité au moment de la souscription. Pour être sûr de faire le bon choix, n'hésitez pas à passer par un comparateur d'assurance prêt immmobilier pour les seniors.

Comme indiqué dans notre comparatif, le taux d'assurance moyen après 63 ans oscille de 0,50% (assurance délégation) à près de 1% (assurance bancaire). À partir de 70 ans, ce même taux est doublé.

Délégation assurance prêt immobilier senior

Toutes les assurances emprunteur ne se valent pas pour les seniors. Comment payer moins cher une assurance prêt immobilier senior ? En faisant jouer la concurrence. Il faut savoir qu'il existe des offres adaptées, accessibles grâce à la délégation d'assurance de prêt. En effet, cette délégation permet à un emprunteur de souscrire une assurance prêt auprès d'une compagnie autre que l'organisme prêteur.

Cette ouverture du secteur de l'assurance emprunteur voulue par la loi Lagarde vous permet donc de comparer toutes les solutions d'assurance de prêt disponibles et de choisir celle qui est la mieux adaptée à votre profil.

Changement assurance emprunteur

La réglementation a évolué en 2022 grâce à la loi Lemoine. Il est possible de changer d'assurance de prêt immobilier à tout moment, sans attendre la date d'échéance. Cette mesure en faveur du pouvoir d'achat permet de faire rapidement de belles économies simplement en substituant l'assurance groupe de la banque par un contrat individuel moins cher.

Si vous venez tout juste de souscrire à l'assurance emprunteur senior de votre banque, changez-en dans la foulée. Le changement est possible dès le lendemain de la signature de l'offre de prêt.

Meilleure assurance prêt immobilier senior

Les critères que vous devez prendre en compte pour être bien couvert sont l'âge de souscription et l'âge de cessation des garanties. En passant par un simulateur assurance de prêt, vous ferez des économies substantielles en trouvant l'assurance qui vous couvre le mieux et adaptée à vos besoins.