Pour garantir votre prêt immobilier, vous devez souscrire une assurance emprunteur. La réglementation vous autorise à choisir librement le contrat et à en changer à tout moment.

Magnolia.fr calcule chaque mois le nombre de mètres carrés supplémentaires que vous pouvez acquérir dans les 20 plus grandes métropoles françaises en changeant d’assurance de prêt. La délégation d’assurance emprunteur reste le seul levier d’économies pour faire baisser significativement son taux annuel effectif global (TAEG) et rester sous l’usure.

Assurance bancaire contre assurance déléguée

Nous proposons 3 profils d’emprunteurs, et calculons pour chacun le nombre de mètres carrés additionnels qu’il est possible d'acquérir en substituant l’assurance bancaire par une assurance individuelle concurrente.

Profil 1 :

-

vous êtes primo-accédant, âgé entre 25 et 35 ans ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,15% (taux pour un bon dossier au 5 juin 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), soit un coût de 13 600€ ;

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,08%, soit le taux moyen observé pour les dossiers de mêmes profils traités jusqu'en mai 2025. Le coût de l’assurance est de 3 200€.

Vous réalisez une économie de 10 400€ en optant pour une assurance déléguée.

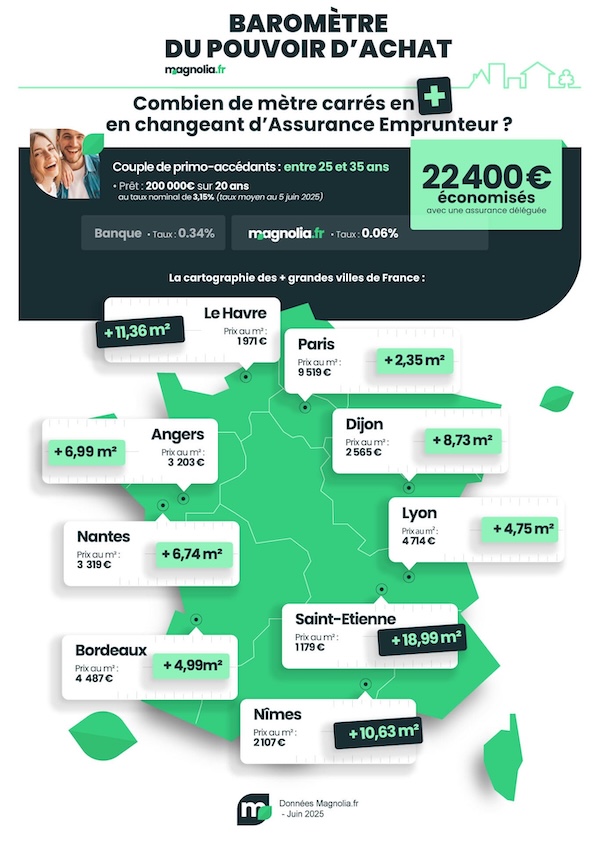

Profil 2 :

-

vous avez entre 25 et 35 ans et empruntez à 2 en tant que primo-accédants ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,15% (taux pour un bon dossier au 5 juin 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen) sur chaque tête, soit un coût de 27 200€ ;

-

votre Taux Annuel Effectif Global ou TAEG s’affiche à 4,33% (hors frais de dossier et frais de garantie).

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,06% sur chaque tête, soit le taux moyen observé pour les dossiers de même profil traités jusqu'en mai 2025. Le coût de l’assurance est de 4 800€. Votre TAEG tombe à 3,40% hors frais de garantie et autres dépenses annexes.

Vous réalisez une économie de 22 400€ en optant pour une assurance déléguée.

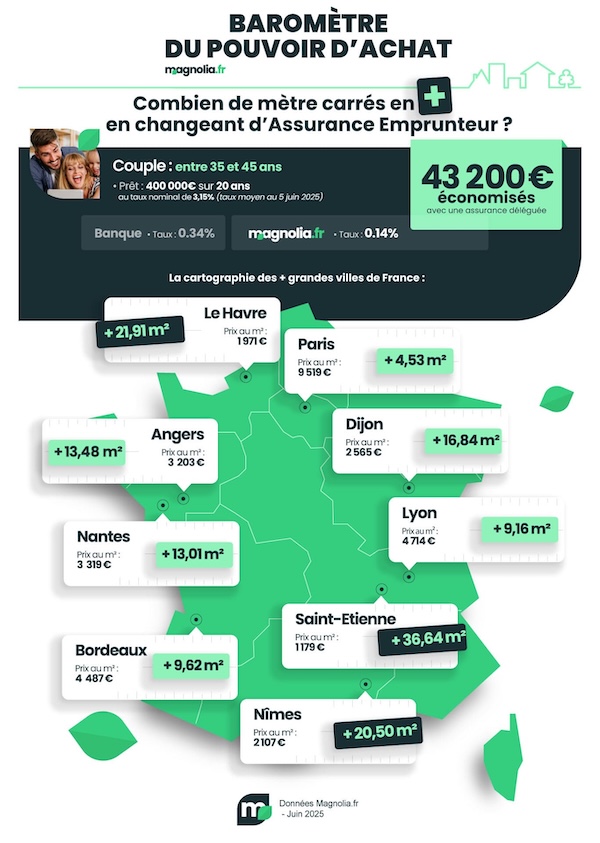

Profil 3 :

-

vous avez entre 35 et 45 ans.

-

vous empruntez à deux la somme de 400 000€ sur 20 ans au taux nominal de 3,15% (taux pour un bon dossier au 5 juin 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), avec quotité assurance de prêt à 100% sur chaque tête, soit un coût total de 54 400€ ;

-

votre TAEG s’affiche à 4,33%, hors frais de garantie (hypothèque ou caution). Notons que le taux d'usure au deuxième trimestre 2025 est de 5,31% pour les durées de 20 ans et plus.

-

chez le comparateur Magnolia.fr, l’assurance est proposée au taux de 0,14% (taux moyen observé pour les dossiers de même profil traités jusqu'en mai 2025). Chacun est assuré à hauteur de 100% du montant emprunté, le coût total de l’assurance est de 22 400€. Si on applique une quotité d’assurance à 50% sur chaque tête, le coût de l’assurance descend à 11 200€.

Vous économisez 32 000€ avec une quotité à 100% sur chaque tête ou 43 200€ avec une quotité à 50/50. Le TAEG tombe respectivement à 3,67% ou 3,43%, vous laissant un espace plus que suffisant pour intégrer les frais annexes.

Combien de mètres carrés supplémentaires ces trois profils peuvent gagner en juin 2025 grâce à la délégation d’assurance de prêt immobilier ?

|

Villes |

Prix moyen m2 appartement*

|

Nb de m2 supplémentaires avec 10 400€ d’économie sur l’assurance emprunteur Profil 1

|

Nb de m2 supplémentaires avec 22 400€ d’économie sur l’assurance emprunteur Profil 2

|

Nb de m2 supplémentaires avec 43 200€ d’économie sur l’assurance emprunteur Profil 3

|

|

Saint-Étienne

|

1 179 € |

8,82 m2 |

18,99 m2 |

36,64 m2 |

|

Le Havre |

1 971 € |

5,27 m2 |

11,36 m2 |

21,91 m2 |

|

Nîmes |

2 107 € |

4,93 m2 |

10,63 m2 |

20,50 m2 |

|

Dijon |

2 565 € |

4,05 m2 |

8,73 m2 |

16,84 m2 |

|

Reims |

2 611 € |

3,98 m2 |

8,58 m2 |

16,54 m2 |

|

Grenoble |

2 679 € |

3,88 m2 |

8,36 m2 |

16,12 m2 |

|

Toulon |

3 155 € |

3,29 m2 |

7,09 m2 |

13,69 m2 |

|

Angers |

3 203 € |

3,24 m2 |

6,99 m2 |

13,48 m2 |

|

Lille |

3 395 € |

3,06 m2 |

6,59 m2 |

12,72 m2 |

|

Montpellier |

3 476 € |

2,99 m2 |

6,44 m2 |

12,42 m2 |

|

Toulouse |

3 488 € |

2,98 m2 |

6,42 m2 |

12,38 m2 |

|

Marseille |

3 459 € |

3,00 m2 |

6,47 m2 |

12,48 m2 |

|

Nantes |

3 319 € |

3,13 m2 |

6,74 m2 |

13,01 m2 |

|

Villeurbanne |

3 857 € |

2,69 m2 |

5,80 m2 |

11,20 m2 |

|

Strasbourg |

3 718 € |

2,79 m2 |

6,02 m2 |

11,61 m2 |

|

Rennes |

3 811 € |

2,72 m2 |

5,87 m2 |

11,33 m2 |

|

Bordeaux |

4 487 € |

2,31 m2 |

4,99 m2 |

9,62 m2 |

|

Nice |

5 045 € |

2,06 m2 |

4,44 m2 |

8,56 m2 |

|

Lyon |

4 714 € |

2,20 m2 |

4,75 m2 |

9,16 m2 |

|

Paris |

9 519 € |

1,09 m2 |

2,35 m2 |

4,53 m2 |

*Prix estimés MeilleursAgents au 1er juin 2025 (prix en net vendeur)

Les économies calculées sont les économies maximales potentielles si le changement d’assurance intervient dans le mois de la signature de l’offre de prêt.

Obtenez votre prêt et gagnez des mètres carrés grâce à la délégation d'assurance

L’état du marché immobilier ancien en juin 2025

Le marché immobilier français montre actuellement une stabilité globale, mais cache d’importantes disparités locales, comme le révèle l’analyse croisée des indices des prix immobiliers (IPI) et des évolutions récentes dans les grandes métropoles.

Depuis mars 2025, 6 des 11 plus grandes villes françaises enregistrent une hausse des prix, tandis que 5 d’entre elles voient leurs prix reculer, parfois de manière significative. Cette dynamique illustre un marché à deux vitesses, influencé par des facteurs locaux tels que l’attractivité économique, les tensions sur l’offre, ou encore les effets post-Covid.

Villes en hausse :

- Bordeaux : +1,7 % en 3 mois — la plus forte progression

- Montpellier : +1,4 %

- Marseille : +1,2 %

- Rennes : +1 %

- Paris : +0,8 %

- Toulouse : +0,6 %

- Nantes : -1,9 %, marquant une correction après une hausse de 50 % entre 2015 et 2021

- Nice : -1,7 %, pénalisée par le retrait des acheteurs internationaux

- Lille : -0,7 % sur 3 mois, mais -2,2 % depuis décembre

- Strasbourg et Lyon : non précisés ici mais inclus dans les 11 grandes métropoles suivies

Le tableau ci-dessous synthétise l'évolution des indices des prix immobiliers selon les grandes zones géographiques (base 100 au 1er janvier 2008) :

|

Zone |

Évolution 10 ans |

Evolution 5 ans |

Depuis janvier 2025 |

Dernier mois |

indice (points) |

|

Paris |

+19,7% |

-10,9% |

+1,3% |

+0,3% |

150,37 |

|

TOP 10 grandes villes |

+37,5% |

+6,0% |

-0,1% |

0% |

142,19 |

|

TOP 50 grandes villes |

+34,1% |

+10,7% |

+0,2% |

-0,1% |

129,76 |

|

Zones rurales |

+29;7% |

+21,3% |

+2,5% |

+0,6% |

111,09 |

|

France (moyenne nationale) |

+26,8% |

+11,5% |

+0,6% |

+0,1% |

123,30 |

source SeLoger/Meilleurs Agents

- Paris, malgré une baisse sur 5 ans, reprend des couleurs en 2025 (+1,3 %).

- Les zones rurales, longtemps en retrait, affichent la plus forte dynamique récente (+2,5 % depuis janvier).

- Les grandes villes (Top 10) stagnent, reflet d’une certaine prudence du marché.

Conclusion : Si l’indice national semble stable, l’analyse fine par ville et par zone révèle des tensions ou des rééquilibrages importants selon les territoires. Le dynamisme des petites et moyennes villes ou des zones rurales contraste avec l’essoufflement de certaines grandes métropoles.

Conditions d'emprunt en juin 2025

Retrouvez toutes les conditions pour emprunter en juin 2025.

Vous êtes primo-accédant ? Grâce au nouveau PTZ depuis le 1er avril 2025, vous pouvez désormais achetez votre résidence principale tout le territoire (immobilier neuf), que ce soit un appartement ou une maison individuelle. Dans l'ancien, le PTZ version 2025 reste accessible sous conditions de travaux de rénovation en zones B2 et C (au moins 25% du montant total de l'opération). La quotité de financement du PTZ va jusqu’à 50% du montant de l'opération pour un ppartement et 30% pour une maison.

Combien de mètres carrés en plus en changeant d’assurance en juin 2025 ?

Exigée pour garantir le remboursement du prêt en cas d'accidents de la vie (décès, invalidité et incapacité de travail), l'assurance emprunteur représente en moyenne un tiers du coût de votre emprunt immobilier et peut aller jusqu'à 1% du capital emprunté en cas de risques aggravés (santé, profession, âge).

Ce coût n'est pas incompressible. Grâce à la loi Lagarde de septembre 2010, vous pouvez choisir librement le contrat et soouscrire une assurance concurrente de celle proposée par la banque prêteuse. Une offre individuelle coûte jusqu'à 4 fois moins cher que l'assurance bancaire, qui repose sur le principe de mutualisation.

Utilisez un comparateur d'assurance emprunteur ! Vous aurez la preuve tangible de l'intérêt financier de souscrire une formule alternative à l'offre groupe de la banque.

Les économies potentielles se chiffrent en milliers d'euros sur la durée de remboursement. Pour un crédit de 250 000€, il a été constaté un gain entre 5 000€ et 15 000€.

Les économies envisageables à Paris sont faibles étant donné la cherté de l’immobilier. Ailleurs, où le coût du mètre carré est entre 2 et 8 fois moins cher, la délégation d’assurance de prêt vous permet de financer des mètres carrés supplémentaires :

- Profil 1 : entre 2,06 m2 (Nice) et 9,28 m2 (Saint-Étienne)

- Profil 2 : entre 2,45 m2 (Paris) et 20,71 m2 (Saint-Étienne)

- Profil 3 : entre 4,56 m2 (Paris) et 38,57 m2 (Saint-Étienne)

Pour rappel, la taille moyenne d'une salle de bain est d'environ 8 ou 9m2, et celle d'un studio entre 15 et 21m2.

Vive la loi Lemoine !

Le libre choix du contrat d'assurance emprunteur peut s'exercer sur toute la durée de votre prêt. Avec la loi Lemoine, vous avez le droit de changer d’assurance de prêt à tout moment, sans attendre la date d’échéance. Quel que soit votre profil et les risques que vous incarnez (âge, santé, profession, pratique sportive), vous pouvez réduire drastiquement le coût de l'assurance en substituant le contrat groupe bancaire par un contrat individuel à garanties au moins équivalentes.

La loi Lemoine facilite par ailleurs l'inclusion des emprunteurs touchés par la maladie ou ayant été gravement malades. Vous avez désormais accès à une assurance emprunteur sans questionnaire médical si la part assurée est inférieure ou égale à 200 000€, avec un terme avant votre 60ème anniversaire.

Pensez à vous faire aider par un expert. Le rôle d'un courtier en assurance emprunteur est déterminant pour trouver la formule adaptée à vos besoins au meilleur prix, dans le respect des exigences minimales de garanties imposées par la banque.