Depuis le 1er juin 2022, l’assurance de prêt immobilier est devenue la seule assurance résiliable à tout moment, sans attendre la date d’échéance et sans engagement minimum de souscription. Ce droit offert par la loi Lemoine est une formidable opportunité à saisir pour réaliser d’importantes économies et préserver son pouvoir d’achat dans une période où l’inflation compresse le budget des ménages. N’attendez plus pour changer d’assurance emprunteur ! Grâce au courtier Magnolia.fr, c’est simple et rapide.

Quelle est la meilleure assurance pour un prêt immobilier ?

La souscription à l’assurance emprunteur est incontournable dans le cadre d’un prêt immobilier. Bien qu’elle ne relève d’aucune obligation légale, la banque va l’exiger pour sécuriser les sommes prêtées jusqu’au terme du crédit en cas de défaillance de l’emprunteur (décès, invalidité, incapacité pour arrêt de travail, voire perte d’emploi).

Vous bénéficiez du libre choix du contrat d’assurance emprunteur depuis l’entrée en vigueur en septembre 2010 de la loi Lagarde. Malheureusement, ce droit fondamental pour l'emprunteur peine à s’exercer par réticence des banques à accepter la délégation d’assurance, par manque d’information des intéressés et par crainte de ces derniers de compromettre l’octroi du financement de leur projet immobilier. Résultat, environ 85% des emprunteurs immobiliers souscrivent à l’assurance du prêteur au détriment de leur intérêt financier : les offres externes sont jusqu’à trois fois moins chères que les contrats groupe bancaires.

Pour tenter de rectifier ce déséquilibre, le législateur a adopté la loi Lemoine en février 2022, un texte révolutionnaire qui bouleverse le marché de l’assurance de prêt immobilier en renforçant les droits des emprunteurs. Il est possible de sécuriser son prêt immobilier avec l’assurance de son choix, même une fois signée l’offre de prêt. Le changement de contrat est désormais consubstantiel à l’assurance emprunteur.

Quelles sont les conditions pour changer d’assurance emprunteur ?

Les emprunteurs ayant les plus grandes difficultés à faire valoir le libre choix du contrat d’assurance lors de leur demande de prêt, ils ont désormais la possibilité de l’exercer à tout moment en cours de prêt.

Grâce à la loi Lemoine, il est possible de résilier son contrat d'assurance de prêt immobilier quand on le souhaite, sans délai de préavis ni pénalités. Auparavant, selon l’antériorité de son contrat, il fallait s’appuyer soit sur la loi Hamon soit sur l’amendement Bourquin pour changer d’assurance de prêt immobilier en cours de remboursement.

Ce nouveau dispositif a été mis en place dès le 1er juin 2022 pour les nouveaux prêts et est applicable à tous les contrats en cours depuis le 1er septembre 2022. La loi Lemoine fête donc sa première année et force est de constater l’engouement qu’elle suscite chez les emprunteurs : depuis son entrée en vigueur, les demandes de substitution ont été multipliées par trois.

Comment changer d’assurance emprunteur ?

Avant d’envoyer votre lettre de résiliation assurance de prêt à la banque, accompagnée du nouveau contrat, mettez les offres en concurrence via un comparateur d’assurance de prêt immobilier. Cet outil rapide et gratuit vous donne accès aux meilleurs contrats alternatifs du marché. Grâce à la fiche standardisée d’information remise par votre banque lors de votre demande de prêt, vous confrontez le contrat groupe bancaire aux différents contrats individuels.

Pour sélectionner la formule la plus compétitive adaptée à vos besoins, faites-vous aider par un courtier en assurance de prêt immobilier. Cet expert vous permettra de mieux appréhender l’étendue des garanties, d’en comprendre les subtilités, et de choisir le contrat adéquat en phase avec les exigences de la banque.

La banque peut-elle refuser le changement d’assurance emprunteur ?

Le seul et unique motif pour lequel la banque peut vous refuser le bénéfice de la délégation d’assurance est le non-respect de l’équivalence de niveau de garanties. Le nouveau contrat doit légalement présenter des garanties au moins équivalentes à celles de l’ancien. Vous pouvez plus facilement vous conformer à cette obligation inscrite dans la réglementation en sollicitant les services d’un courtier.

La loi Lemoine oblige par ailleurs la banque à formuler sa réponse dans les 10 jours ouvrés et à motiver tout refus d’assurance emprunteur par écrit de manière exhaustive. Cela signifie que la banque doit détailler explicitement les raisons pour lesquelles le contrat n’affiche pas une équivalence de garanties.

Quel est l’intérêt de changer d’assurance emprunteur ?

Le premier avantage offert par le changement d’assurance emprunteur est financier. L’assurance représente en moyenne un tiers du coût global d’un crédit immobilier. Cette dépense contrainte est heureusement compressible en faisant jouer la concurrence. À garanties équivalentes, une assurance alternative est jusqu’à trois fois moins chère que le contrat de la banque.

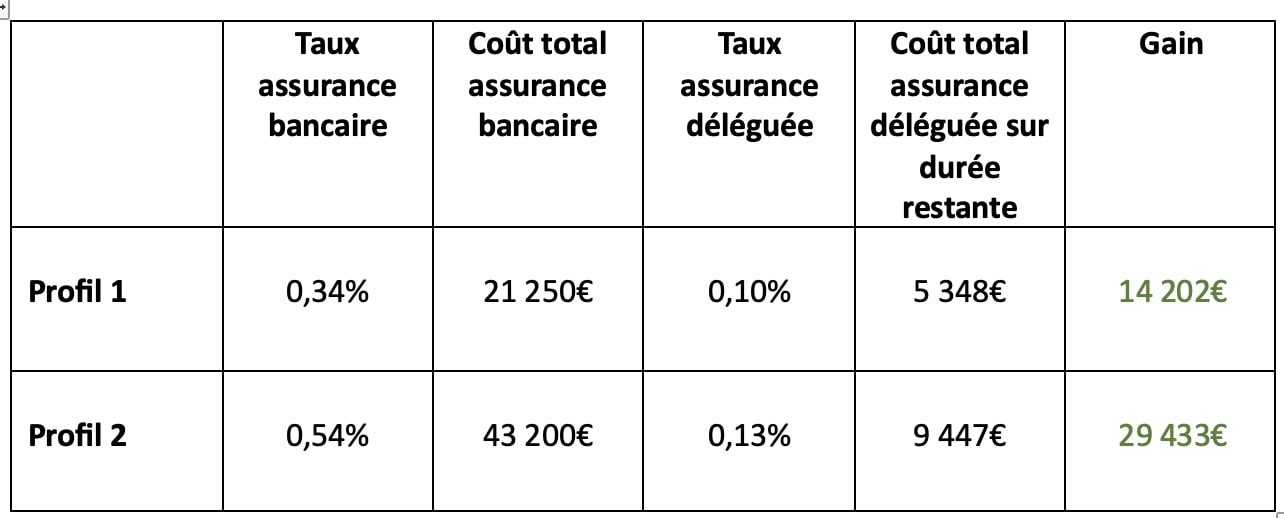

Voici 2 exemples d’emprunteurs qui ont réalisé de juteuses économies en changeant d’assurance en juin 2023 :

Profil 1 : cadre de 35 ans, sans problème de santé, prêt de 250 000€ sur 25 ans souscrit en juin 2021 au taux nominal de 1,15%

Profil 2 : couple de 45 ans, sans problème de santé, prêt de 400 000€ sur 20 ans souscrit en juin 2022 au taux nominal de 1,35%, assurance avec quotité à 50% sur chaque tête

Le couple peut tout à fait rehausser la quotité d’assurance emprunteur à 100% sur chaque tête et optimiser ainsi sa protection tout en diminuant drastiquement le coût de son assurance, et par extension de son crédit immobilier. Même en doublant le coût de l’assurance, l’économie réalisée se chiffre à plus de 14 000€.