Le marché immobilier est à la peine, aussi bien dans l’ancien où les prix commencent à reculer que dans le neuf où une crise de l’offre et de la demande inquiète les professionnels. Les deux marchés sont fortement pénalisés par la hausse des taux d’intérêts et par un système des taux d’usure toujours défaillant.

L’immobilier ancien en phase d’érosion

Dans son dernier baromètre du marché immobilier, la Fnaim (Fédération nationale de l’immobilier) analyse l’état du marché de la transaction dans 70 villes sur l’ensemble des départements et des régions.

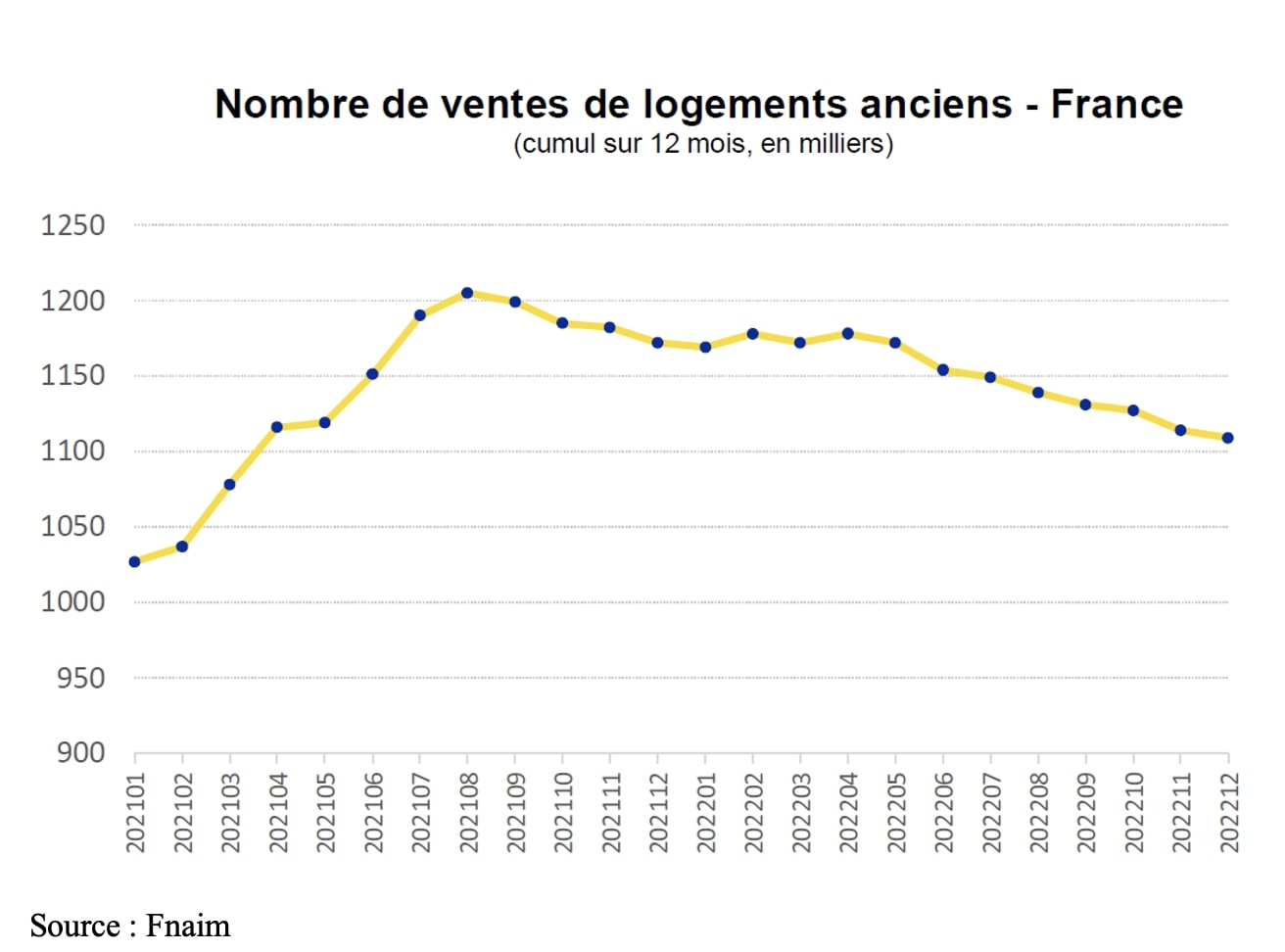

Le nombre de logements anciens vendus sur 12 mois subit une lente érosion depuis septembre 2021, établissant pourtant un chiffre quasi record de 1 109 000 transactions en 2022, soit un repli de 5,4% par rapport à 2021, millésime historique en matière d’activité immobilière (1,177 million de ventes).

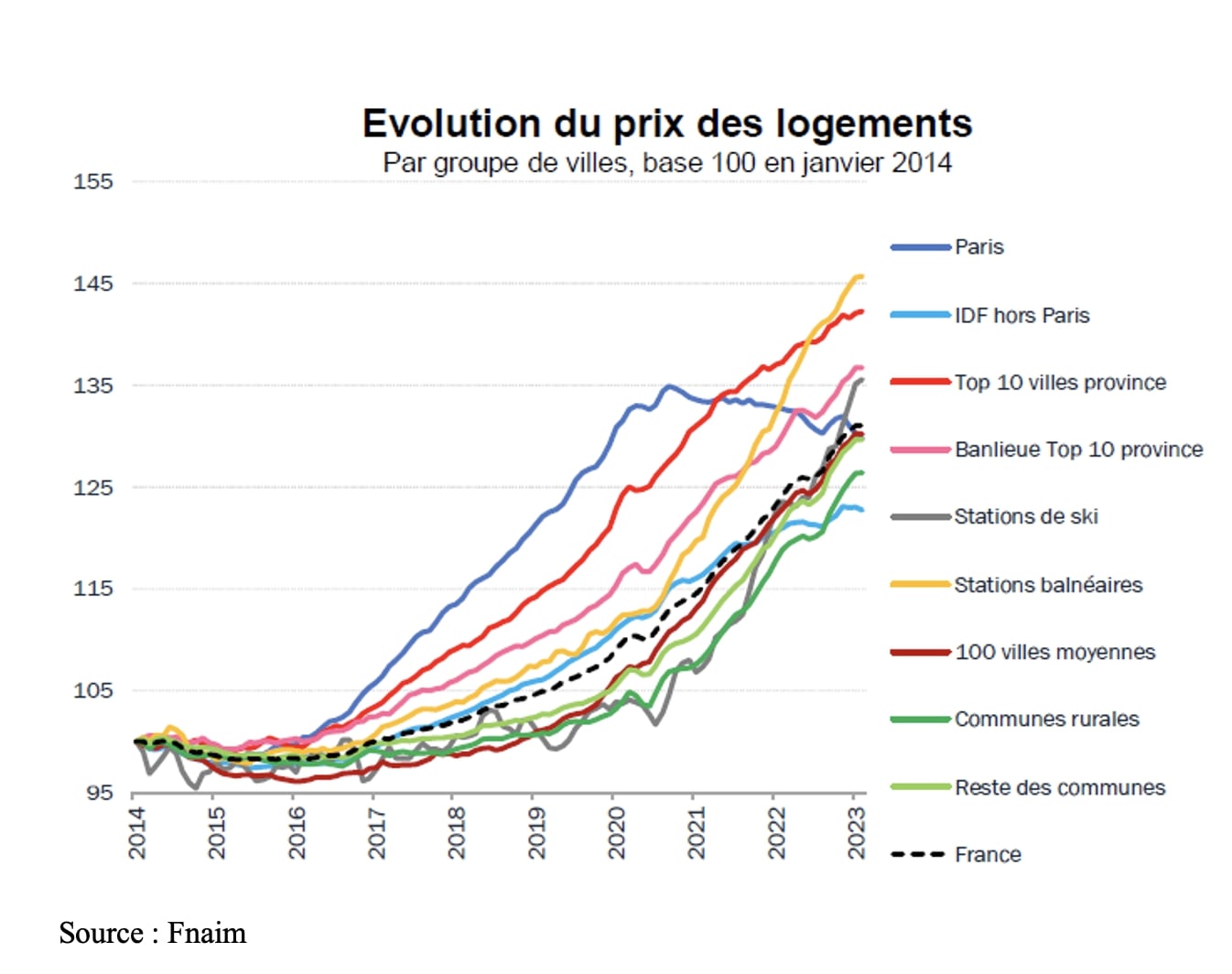

Au 1er mars 2023 sur un mois, les prix se stabilisent, n’affichant aucune évolution à la hausse ou à la baisse, mais restent en augmentation de 5,6% sur un an, contre 8,2% en avril 2022. Sur douze mois, les prix progressent partout sauf à Paris où ils reculent de 2,2%. L'augmentation annuelle est moins marquée en banlieue parisienne (+1,5%) et dans les grandes métropoles (+3,7%) que dans le reste du territoire : +6,5% en province, ce qui confirme la tendance amorcée durant la crise sanitaire.

Le phénomène de métropolisation entamée dans les années 2010 a été stoppé par l’épidémie de Covid-19 et il apparaît depuis mi-2020 que les villes moyennes ont la cote, ainsi que les communes rurales et les zones littorales, en particulier celles situées sur la façade ouest.

Année noire pour l’immobilier neuf

Si l’ancien montre des signes d’essoufflement, le neuf manque cruellement d’air. La chute du logement neuf en 2023 est violente : sur un an, les ventes aux particuliers investisseurs plongent de 26% et celles aux propriétaires occupants de 13,4% (chiffres de la Fédération des promoteurs immobiliers). 2022 aura été la pire année depuis 2016 avec 121 875 ventes, faisant moins bien que durant le Covid en 2020 (136 362 transactions).

Selon la FPI, « la détérioration des conditions de financement intervenues au second semestres 2022 ajoutée à la crainte que fait peser l’inflation sur la solvabilité des locataires conduisent à une baisse généralisée des ventes au détail ».

Les promoteurs préfèrent attendre des jours meilleurs plutôt que brader leurs lots. Cela entraîne une raréfaction de l’offre qui a une incidence sur les prix. Malgré une baisse de 7,6% des mises en vente en 2022, les prix du neuf ont augmenté de près de 5% en régions et de 4,8% en Île-de-France.

Compenser la hausse des taux du crédit immobilier

Après des années de hausse discontinue, les prix de l’immobilier ancien enregistrent une pause bienvenue. Les chiffres témoignent que le marché subit un net ralentissement et s’inscrit désormais dans une dynamique baissière. D’aucuns pensent que les prix dans l’ancien doivent baisser en 2023 pour compenser la hausse des taux d’intérêts dans une proportion allant de 10% à 12%.

Le niveau historiquement bas des taux d’emprunt entre 2016 et début 2022 ont nettement soutenu le marché immobilier. Avec des taux supérieurs à 3% en mars 2023, l’accès au crédit immobilier se resserre douloureusement pour les ménages les plus modestes. On observe une explosion du nombre de refus pour cause d’endettement trop élevé en mars 2023, notamment chez les primo-accédants habituellement abonnés aux taux d’emprunt les plus élevés sur les durées de crédit les plus longues, car dotés d’un faible apport personnel.

Parmi les solutions pour accéder plus facilement au crédit à l’habitat, les salariés peuvent bénéficier du prêt Accession Action Logement à 1,5% en 2023. Rappelons également que tous les emprunteurs peuvent faire valoir le droit au libre choix de l’assurance de prêt immobilier pour payer moins cher en déléguant le contrat et abaisser ainsi le TAEG (taux Annuel Effectif Global) de leur crédit. C’est une des meilleures astuces pour rester sur le taux d’usure en 2023 !

Malgré des taux d’intérêts encore relativement bas, équivalents à ceux observés début 2014, on assiste mathématiquement à une chute du pouvoir d’achat immobilier en 2023, mesurée par la Banque de France à environ -15% entre décembre 2021 et janvier 2023.