Le crédit immobilier coûte beaucoup plus cher qu’il y a un an et son accès est bien difficile pour les ménages avec des revenus modestes. Vous vous demandez si vous ne pourriez pas bénéficier d’un coup de pouce grâce au prêt Action Logement à 1,5%. Magnolia.fr vous répond.

Qu’est-ce que le prêt Action Logement ?

Le prêt Action Logement ou prêt Accession Action Logement pour être précis est un crédit immobilier proposé par Action Logement (ex-1% Logement) à taux préférentiel, destiné au financement de la résidence principale. Il est accordé sous certaines conditions en complément d’un prêt immobilier principal ou d’autres prêts complémentaires.

Parmi les changements en immobilier au 1er mars 2023, on compte la hausse du taux du prêt Action Logement : il est passé de 0,5% à 1,5% (hors assurance de prêt immobilier obligatoire), une augmentation très significative mais qui n’enlève rien à l’avantage financier de ce prêt alors que les taux du crédit immobilier sont supérieurs à 3% en mars 2023.

La hausse du taux du prêt Action Logement est consécutive à celle des taux d’intérêts du crédit classique, en lien avec l’évolution du contexte monétaire.

Quel est le montant du prêt Action Logement ?

Le prêt Action Logement autorise un financement à un faible taux d’intérêts pour un montant plafonné à 40 000€. Pour une opération de 200 000€, le prêt Action Logement permet de financer jusqu’à 25% du montant à un taux d’intérêts beaucoup plus bas que celui du marché. La durée de remboursement est libre et ne peut excéder 25 ans, conformément à la réglementation depuis janvier 2020.

Qui peut bénéficier du prêt Action Logement ?

Le prêt Action Logement concerne uniquement les salariés d’une entreprise du secteur privé non agricole comptant au moins 10 employés. Autre condition : rembourser par anticipation les éventuels contrats de prêt Action Logement en cours et liés à la résidence principale précédente, avant de souscrire un prêt pour le nouveau logement.

Les salariés du secteur agricole sont éligibles au prêt Agri-accession qui permet de financer la construction ou l’achat d’un logement neuf à titre de résidence principale. Les modalités de ce prêt sont identiques à celles du prêt Accession Action Logement.

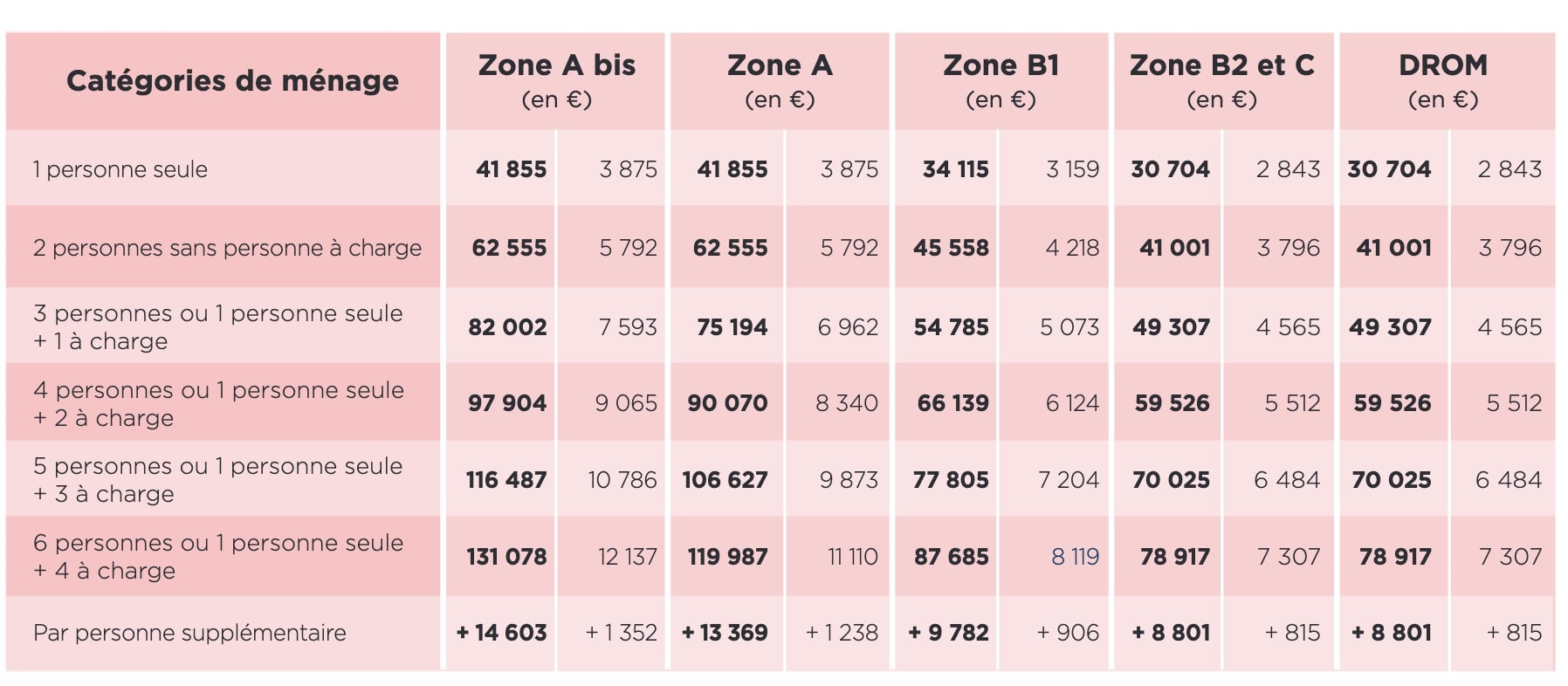

Quels sont les plafonds de ressources ?

Pour avoir droit au prêt Action Logement, vous devez également respecter les plafonds de ressources, variables selon la zone géographique et la composition du foyer.

Pour mémoire, les zones géographiques se définissent comme suit :

- Zone A bis : Paris et les 76 communes d’Île-de-France

- Zone A : agglomération parisienne, Côte d’Azur, Genevois français et autres zones très tendues (Lille, Lyon, Marseille, Montpellier)

- Zone B1 : agglomérations de plus de 250 000 habitants, pôles de la grande couronne parisienne, pourtour de la Côte d’Azur et quelques communes au marché tendu

- Zone B2 : autres agglomérations de plus de 50 000 habitants, communes périphériques des secteurs tendus (zones littorales et frontalières, Corse)

- Zone C : reste du territoire

- DROM : Guadeloupe, Guyane, La Réunion, Martinique et Mayotte.

Faites un test d’éligibilité en cliquant sur la plateforme Accession d’Action Logement.

Quelles sont les opérations finançables ?

Le prêt Action Logement finance les opérations suivantes :

- Construction

- Acquisition d’un logement neuf en VEFA (Vente en l’État Futur d’Achèvement)

- Accession sociale à la propriété dans le neuf (Prêt Social de Location Accession)

- Accession en bail réel solidaire (BRS) dans le neuf ou l’ancien

- Acquisition d’un logement ancien vendu par un organisme de logement social (HLM).

Le logement acquis via le prêt Action Logement doit respecter les conditions suivantes :

- Être construit ou acquis sur le territoire métropolitain ou dans les DROM

- Afficher la performance énergétique réglementaire s’il s’agit d’un logement neuf ou d’une construction

- Afficher un DPE entre A et E dans le cadre de l’achat d’un logement social (vente HLM).

Quelle assurance emprunteur pour le prêt Action Logement ?

C’est notifié plus haut, le prêt Action Logement doit obligatoirement être couvert par une assurance emprunteur, comme tout prêt immobilier. Cette assurance est indispensable pour bénéficier d’une prise en charge en cas de décès ou de perte totale et irréversible d’autonomie, également en cas d’invalidité ou d’incapacité de travail.

Contrairement aux idées fausses sur l’assurance emprunteur, vous avez le libre choix du contrat d’assurance de prêt immobilier. Pour votre prêt Action Logement comme pour le crédit principal, vous avez l’opportunité de souscrire la formule que vous souhaitez dès lors qu’elle présente des garanties au moins équivalentes à celles du contrat proposé par le prêteur. Faites valoir votre droit à la délégation d’assurance emprunteur et économisez en mettant les offres en concurrence via un comparateur d’assurance de prêt immobilier. À garanties équivalentes, l’assurance externe coûte jusqu’à trois fois moins cher que la proposition de la banque.