Changement assurance de prêt : quel gain pour un emprunteur de 30 ans ?

L'assurance emprunteur représente le deuxième poste de dépenses dans un crédit immobilier après les intérêts. Pour diminuer ce poids, vous pouvez faire jouer la délégation d'assurance au moment de la demande de financement et tout au long de la durée du crédit grâce à une réglementation qui autorise le libre choix du contrat et le changement en cours de remboursement. Voici le gain qu'une jeune trentenaire peut espérer obtenir en souscrivant une assurance alternative au contrat bancaire au bout de trois ans.

Rappel de la réglementation en assurance crédit immobilier

La loi Lagardeentrée en application en septembre 2010 permet de choisir librement l'assurance en couverture d'un prêt immobilier. Elle introduit de fait le principe de délégation qui autorise chaque nouvel emprunteur à refuser le contrat proposé par sa banque pour lui préférer une offre concurrente souscrite auprès d'un assureur externe.

La majorité des emprunteurs souscrivent l'assurance de la banque, pressés par le temps et parfois mal informés quant à leur droit au libre choix du contrat. Ils peuvent se rattraper en cours de prêt grâce à 2 dispositifs :

la loi Hamon assurance qui autorise le changement d'assurance à tout moment durant la première année du crédit : la résiliation doit intervenir dans un délai de 15 jours avant la date d'anniversaire de la signature de l'offre de prêt.

l'amendement Bourquin qui permet la substitution annuelle : à chaque échéance, avec un préavis de 2 mois, l'emprunteur peut remplacer le contrat en cours par une offre concurrente à couverture similaire.

L'équivalence de niveau de garanties est la condition sine qua non pour que la banque accepte une assurance concurrente. La réponse du prêteur doit intervenir dans les 10 jours ouvrés, tout refus devant être motivé pour permettre à l'emprunteur de présenter un nouvelle demande de substitution dans les règles.

À tous les stades de la réglementation, la délégation d'assurance peut générer des centaines voire des milliers d'euros d'économies. Plus tôt le changement d'assurance est fait, plus élevé sera le gain. L'exemple ci-dessous illustre l'intérêt financier de changer le contrat groupe du prêteur par une assurance alternative.

D'importantes économies grâce au changement d'assurance

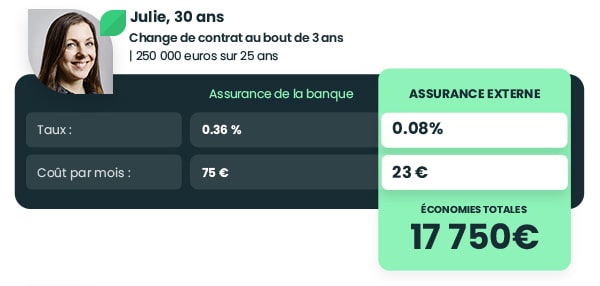

Julie, jeune cadre de 30 ans, a financé l'achat de sa résidence principale par un crédit de 250 000€ qu'elle rembourse sur 25 ans, durée d'emprunt maximale selon la réglementation. Pour décrocher plus rapidement son crédit, elle a souscrit l'assurance proposée par sa banque, au taux de 0,36% sur le capital initial. L'assurance lui coûte 75€ par mois et 22 500€ sur la durée totale.

Julie sait qu'elle peut réduire le coût de son emprunt en changeant d'assurance. Au bout de 3 ans, elledécide de résilier le contrat d'assurance bancaire pour souscrire une offre alternative nettement moins chère. En comparant les formules sur Magnolia.fr, Julie obtient une assurance sur-mesure au taux de 0,08%, soit le taux le plus bas du marché à garanties équivalentes. La prime d'assurance tombe à 23€ par mois, et Julie réalise 17 750€ d'économies sur la durée restante de son crédit, tout simplement en changeant de contrat en cours de prêt.

Julie a bénéficié d'un accompagnement de Magnolia.fr pour sélectionner le contrat adapté à son profil. Toutes les démarches administratives ont été effectuées par nos services. La souscription en ligne avec un questionnaire de santé simplifié a réduit le temps de la procédure. Il a suffi à Julie de quelques clics pour décrocher une assurance conforme aux exigences de sa banque au prix le plus compétitif du marché.