Pour garantir votre prêt immobilier, vous devez souscrire une assurance emprunteur. La réglementation vous autorise à choisir librement le contrat et à en changer à tout moment.

Magnolia.fr calcule chaque mois le nombre de mètres carrés supplémentaires que vous pouvez acquérir dans les 20 plus grandes métropoles françaises en changeant d’assurance de prêt. La délégation d’assurance emprunteur reste le seul levier d’économies pour faire baisser significativement son taux annuel effectif global (TAEG) et rester sous l’usure.

Assurance bancaire contre assurance déléguée

Nous proposons 3 profils d’emprunteurs, et calculons pour chacun le nombre de mètres carrés additionnels qu’il est possible d'acquérir en substituant l’assurance bancaire par une assurance individuelle concurrente.

Profil 1 :

-

vous êtes primo-accédant, âgé entre 25 et 35 ans ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,15% (taux pour un bon dossier au 5 juillet 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), soit un coût de 13 600€ ;

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,08%, soit le taux moyen observé pour les dossiers de mêmes profils traités jusqu'en juin 2025. Le coût de l’assurance est de 3 200€.

Vous réalisez une économie de 10 400€ en optant pour une assurance déléguée.

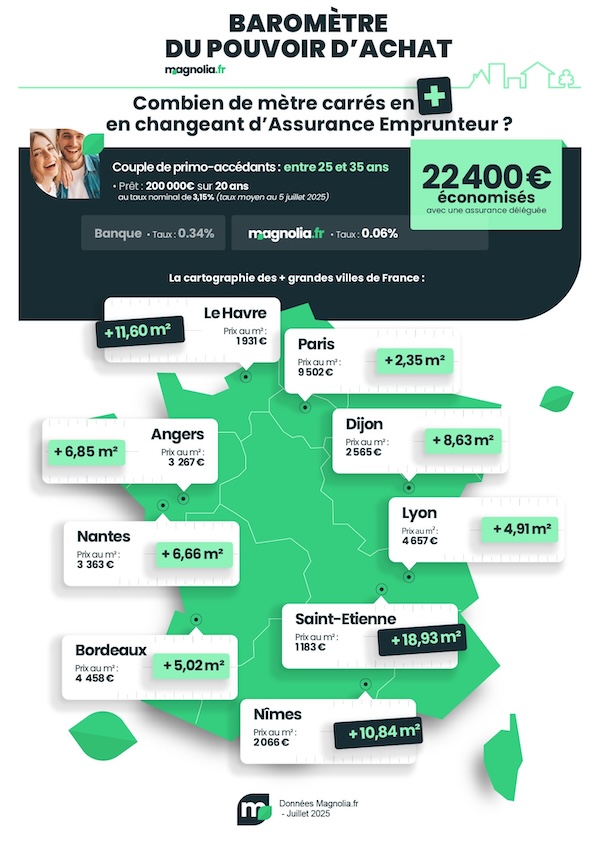

Profil 2 :

-

vous avez entre 25 et 35 ans et empruntez à 2 en tant que primo-accédants ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,15% (taux pour un bon dossier au 5 juillet 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen) sur chaque tête, soit un coût de 27 200€ ;

-

votre Taux Annuel Effectif Global ou TAEG s’affiche à 4,33% (hors frais de dossier et frais de garantie).

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,06% sur chaque tête, soit le taux moyen observé pour les dossiers de même profil traités jusqu'en juin 2025. Le coût de l’assurance est de 4 800€. Votre TAEG tombe à 3,40% hors frais de garantie et autres dépenses annexes.

Vous réalisez une économie de 22 400€ en optant pour une assurance déléguée.

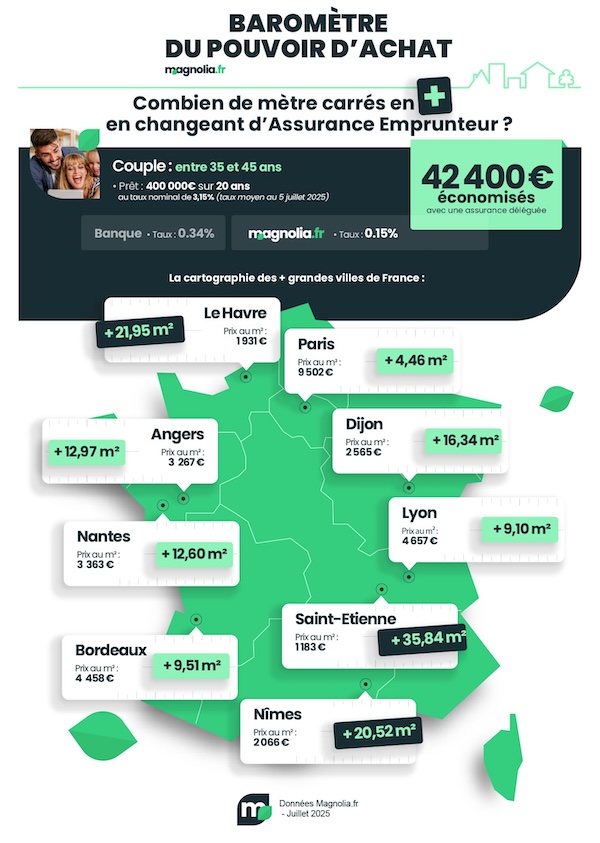

Profil 3 :

-

vous avez entre 35 et 45 ans.

-

vous empruntez à deux la somme de 400 000€ sur 20 ans au taux nominal de 3,15% (taux pour un bon dossier au 5 juillet 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), avec quotité assurance de prêt à 100% sur chaque tête, soit un coût total de 54 400€ ;

-

votre TAEG s’affiche à 4,33%, hors frais de garantie (hypothèque ou caution). Notons que le taux d'usure au troisième trimestre 2025 est de 5,08% pour les durées de 20 ans et plus.

-

chez le comparateur Magnolia.fr, l’assurance est proposée au taux de 0,15% (taux moyen observé pour les dossiers de même profil traités jusqu'en juin 2025). Chacun est assuré à hauteur de 100% du montant emprunté, le coût total de l’assurance est de 24 000€. Si on applique une quotité d’assurance à 50% sur chaque tête, le coût de l’assurance descend à 12 000€.

Vous économisez 30 400€ avec une quotité à 100% sur chaque tête ou 42 400€ avec une quotité à 50/50. Le TAEG tombe respectivement à 3,70% ou 3,45%, vous laissant un espace plus que suffisant pour intégrer les frais annexes (garantie, frais de dossier, etc.).

Combien de mètres carrés supplémentaires ces trois profils peuvent gagner en juillet 2025 grâce à la délégation d’assurance de prêt immobilier ?

|

Villes |

Prix moyen m2 appartement*

|

Nb de m2 supplémentaires avec 10 400€ d’économie sur l’assurance emprunteur Profil 1

|

Nb de m2 supplémentaires avec 22 400€ d’économie sur l’assurance emprunteur Profil 2

|

Nb de m2 supplémentaires avec 42 400€ d’économie sur l’assurance emprunteur Profil 3

|

|

Saint-Étienne

|

1 183 € |

8,79 m2 |

18,93 m2 |

35,84 m2 |

|

Le Havre |

1 931 € |

5,38 m2 |

11,60 m2 |

21,95 m2 |

|

Nîmes |

2 066 € |

5,03 m2 |

10,84 m2 |

20,52 m2 |

|

Dijon |

2 594 € |

4,00 m2 |

8,63 m2 |

16,34 m2 |

|

Reims |

2 663 € |

3,90 m2 |

8,41 m2 |

15,92 m2 |

|

Grenoble |

2 646 € |

3,93 m2 |

8,46 m2 |

16,02 m2 |

|

Toulon |

3 095 € |

3,36 m2 |

7,23 m2 |

13,70 m2 |

|

Angers |

3 267 € |

3,18 m2 |

6,85 m2 |

12,97 m2 |

|

Lille |

3 339 € |

3,11 m2 |

6,70 m2 |

12,69 m2 |

|

Montpellier |

3 466 € |

3,00 m2 |

6,46 m2 |

12,23 m2 |

|

Toulouse |

3 478 € |

2,99 m2 |

6,44 m2 |

12,19 m2 |

|

Marseille |

3 495 € |

2,97 m2 |

6,41 m2 |

12,13 m2 |

|

Nantes |

3 363 € |

3,09 m2 |

6,66 m2 |

12,60 m2 |

|

Villeurbanne |

3 780 € |

2,75 m2 |

5,92 m2 |

11,21 m2 |

|

Strasbourg |

3 746 € |

2,77 m2 |

5,98 m2 |

11,31 m2 |

|

Rennes |

3 810 € |

2,73 m2 |

5,87 m2 |

11,12 m2 |

|

Bordeaux |

4 458 € |

2,33 m2 |

5,02 m2 |

9,51 m2 |

|

Nice |

5 016 € |

2,07 m2 |

4,46 m2 |

8,45 m2 |

|

Lyon |

4 657 € |

2,23 m2 |

4,91 m2 |

9,10 m2 |

|

Paris |

9 502 € |

1,09 m2 |

2,35 m2 |

4,46 m2 |

*Prix estimés MeilleursAgents au 1er juillet 2025 (prix en net vendeur)

Les économies calculées sont les économies maximales potentielles si le changement d’assurance intervient dans le mois de la signature de l’offre de prêt.

Obtenez votre prêt et gagnez des mètres carrés grâce à la délégation d'assurance

L’état du marché immobilier ancien en juillet 2025

Après un début d’année encourageant, le marché immobilier a marqué le pas au printemps 2025. À l’échelle nationale, les prix de vente n’ont progressé que de +1 % depuis janvier, contre +1,8 % à la même période en 2024. Seulement 65 départements ont enregistré une hausse, contre 84 un an plus tôt (baromètre SeLoger/Meilleurs Agents).

Les grandes villes montrent des signes d’essoufflement : les prix stagnent dans le Top 10 (+0 %, contre +1,4 % en 2024) et progressent légèrement dans le Top 50 (+0,2 %, contre +1,5 %). À Paris, en revanche, la tendance reste positive avec +1,4 % sur 6 mois, soutenue par une hausse régulière depuis décembre 2024. Les zones rurales affichent également une dynamique soutenue, avec +4,2 % depuis février 2024, confirmant une tendance haussière amorcée durant la crise sanitaire.

Dans les grandes métropoles hors Paris, le bilan est contrasté. Sur les 10 plus grandes villes françaises, 5 enregistrent une hausse, les autres une baisse. Marseille (+2 %) et Montpellier (+2,1 %) tirent leur épingle du jeu, après une forte progression post-COVID et une correction modérée ensuite. D’autres villes comme Bordeaux (+0,9 %), Toulouse (+0,8 %) et Rennes (+0,7 %) connaissent une croissance moins marquée. À l’inverse, Lille (-2,8 %), Nice (-2,9 %) et Lyon (-1,6 %) voient leurs prix reculer plus nettement.

La baisse est notamment nette à Nice, où le marché du prestige avait fortement tiré les prix à la hausse ces dernières années. Globalement, le marché immobilier au 1er semestre 2025 reste stable mais hétérogène, avec des écarts significatifs selon les zones géographiques.

|

Zone |

Évolution 10 ans |

Evolution 5 ans |

Depuis janvier 2025 |

Dernier mois |

indice (points) |

|

Paris |

+19,3 % |

-11,5 % |

+1,4 % |

+0,1 % |

150,09 |

|

TOP 10 grandes villes |

+37,9 % |

+5,3 % |

-0,1 % |

0,1 % |

142,58 |

|

TOP 50 grandes villes |

+34,7% |

+10,1% |

+0,4% |

-0,1% |

130,19 |

|

Zones rurales |

+29,5 % |

+20,5 % |

+2,4 % |

+0,2 % |

110,91 |

|

France (moyenne nationale) |

+27,1 % |

+11,0 % |

+1,0 % |

+0,2 % |

123,59 |

source SeLoger/Meilleurs Agents

Conditions d'emprunt en juillet 2025

Alors que le second semestre 2025 débute, le marché du crédit immobilier affiche une évolution contrastée. Les taux d’intérêt, qui semblaient devoir reculer, se sont finalement stabilisés autour de 3,35 %, soit une légère hausse de 0,15 point par rapport au printemps. Cette situation s’explique par un contexte macroéconomique incertain et une instabilité internationale persistante, qui compliquent la lecture des tendances à venir.

Malgré tout, les courtiers constatent un ralentissement des hausses et une forme d’accalmie sur le marché. En ce début d’été, période traditionnellement plus calme pour l’immobilier, les taux semblent se figer, offrant une fenêtre d’opportunité aux emprunteurs. La Banque Centrale Européenne (BCE) a abaissé ses taux directeurs en juin, mais une nouvelle baisse n’est pas attendue avant l’automne. Les banques, de leur côté, restent prudentes et attendent une baisse durable de leur coût de refinancement avant de revoir leurs grilles tarifaires.

Pour les primo-accédants, le nouveau PTZ en place depuis le 1er avril 2025 permet d'acheter sa résidence principale sur tout le territoire (immobilier neuf), que ce soit un appartement ou une maison individuelle. Dans l'immobilier ancien, le PTZ version 2025 ne bouge pas et reste conditionné à des travaux de rénovation en zones B2 et C (au moins 25% du montant total de l'opération). La quotité de financement du PTZ va jusqu’à 50% du montant de l'opération pour un ppartement et 30% pour une maison.

Dans ce contexte de stabilité, certaines banques ciblent cette clientèle, souvent jeune, avec des offres attractives. LCL propose un prêt complémentaire à 0,90 % (jusqu’à 50 000 €) pour les biens bien classés au DPE. Banque Populaire double le montant du PTZ (jusqu’à 25 000 €), et la Caisse d’Épargne accorde un taux préférentiel en cas d’amélioration notable de la performance énergétique du logement.

Les primo-accédants, bien informés, retrouvent ainsi un pouvoir de négociation. En activant les bons leviers, ils peuvent décrocher des conditions bien plus avantageuses que les taux standards du marché.

Retrouvez toutes les conditions pour emprunter en juillet 2025.

Combien de mètres carrés en plus en changeant d’assurance en juillet 2025 ?

Indispensable pour sécuriser le remboursement d’un crédit immobilier en cas de décès, d’invalidité ou d’incapacité de travail, l’assurance emprunteur représente une part significative du coût total du prêt. Elle peut peser jusqu’à un tiers du financement, voire atteindre 1 % du capital emprunté pour les profils présentant un risque aggravé (problèmes de santé, âge élevé, profession à risque, etc.).

Heureusement, ce poste de dépense peut être optimisé. Depuis la loi Lagarde de 2010, les emprunteurs ont la possibilité de choisir librement leur assurance, en dehors de l’établissement bancaire. Opter pour un contrat individuel, proposé par une compagnie concurrente, permet de réaliser des économies importantes. Ces offres personnalisées sont souvent bien moins onéreuses que les contrats groupe, basés sur une mutualisation des risques.

Pour évaluer les différences de prix, il est vivement recommandé d’utiliser un comparateur d’assurance emprunteur. Vous constaterez par vous-même l’intérêt financier d’une délégation d’assurance. Sur un prêt de 250 000 €, les économies peuvent varier entre 5 000 € et 15 000 €, selon votre profil et les garanties choisies.

Changer d’assurance, c’est donc un levier efficace pour réduire le coût total de votre crédit immobilier.

Les économies envisageables à Paris sont faibles étant donné la cherté de l’immobilier. Ailleurs, où le coût du mètre carré est entre 2 et 8 fois moins cher, la délégation d’assurance de prêt vous permet de financer des mètres carrés supplémentaires :

- Profil 1 : entre 2,06 m2 (Nice) et 9,28 m2 (Saint-Étienne)

- Profil 2 : entre 2,45 m2 (Paris) et 20,71 m2 (Saint-Étienne)

- Profil 3 : entre 4,56 m2 (Paris) et 38,57 m2 (Saint-Étienne)

Pour rappel, la taille moyenne d'une salle de bain est d'environ 8 ou 9m2, et celle d'un studio entre 15 et 21m2.

Vive la loi Lemoine !

- Changez d’assurance emprunteur à tout moment grâce à la loi Lemoine

Vous êtes libre de choisir votre assurance emprunteur tout au long de la durée de votre crédit immobilier. Grâce à la loi Lemoine, il est désormais possible de résilier et de remplacer votre contrat d’assurance à tout moment, sans attendre la date anniversaire du prêt. Cette flexibilité vous permet d’opter pour une couverture plus avantageuse et souvent bien moins coûteuse que celle proposée par votre banque.

Quel que soit votre profil – que vous soyez jeune, senior, en bonne santé ou confronté à des risques spécifiques liés à votre métier ou à une activité sportive – vous pouvez réaliser d’importantes économies. Il suffit de souscrire une assurance individuelle présentant des garanties au moins équivalentes à celles exigées par votre établissement prêteur.

- Un accès facilité à l’assurance pour les emprunteurs fragilisés

La loi Lemoine marque également un tournant en matière d’inclusion. Les personnes atteintes d’une pathologie grave ou ayant été malades par le passé peuvent, sous certaines conditions, bénéficier d’une assurance de prêt sans avoir à remplir de questionnaire médical assurance de prêt immobilier. Cette disposition s’applique aux emprunts dont la part assurée ne dépasse pas 200 000 €, à condition que le remboursement soit achevé avant l'âge de 60 ans.

- Faites appel à un courtier pour optimiser votre contrat

Naviguer dans les offres d’assurance emprunteur peut s’avérer complexe. C’est pourquoi faire appel à un courtier spécialisé représente un véritable atout. Ce professionnel vous accompagne dans la recherche d’un contrat personnalisé, conforme aux exigences de la banque et à votre profil, tout en optimisant le coût de votre couverture.