Pour garantir votre prêt immobilier, vous devez souscrire une assurance emprunteur. La réglementation vous autorise à choisir librement le contrat et à en changer à tout moment.

Magnolia.fr calcule chaque mois le nombre de mètres carrés supplémentaires que vous pouvez acquérir dans les 20 plus grandes métropoles françaises en changeant d’assurance de prêt. La délégation d’assurance emprunteur reste le seul levier d’économies pour faire baisser significativement son taux annuel effectif global (TAEG) et rester sous l’usure.

Assurance bancaire contre assurance déléguée

Nous proposons 3 profils d’emprunteurs, et calculons pour chacun le nombre de mètres carrés additionnels qu’il est possible d'acquérir en substituant l’assurance bancaire par une assurance individuelle concurrente.

Profil 1 :

-

vous êtes primo-accédant, âgé entre 25 et 35 ans ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,40% (taux pour un bon dossier au 9 décembre 2024) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), soit un coût de 13 600€ ;

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,06%, soit le taux moyen observé pour les dossiers de mêmes profils traités jusqu'en novembre 2024. Le coût de l’assurance est de 2 400€.

Vous réalisez une économie de 11 200€ en optant pour une assurance déléguée.

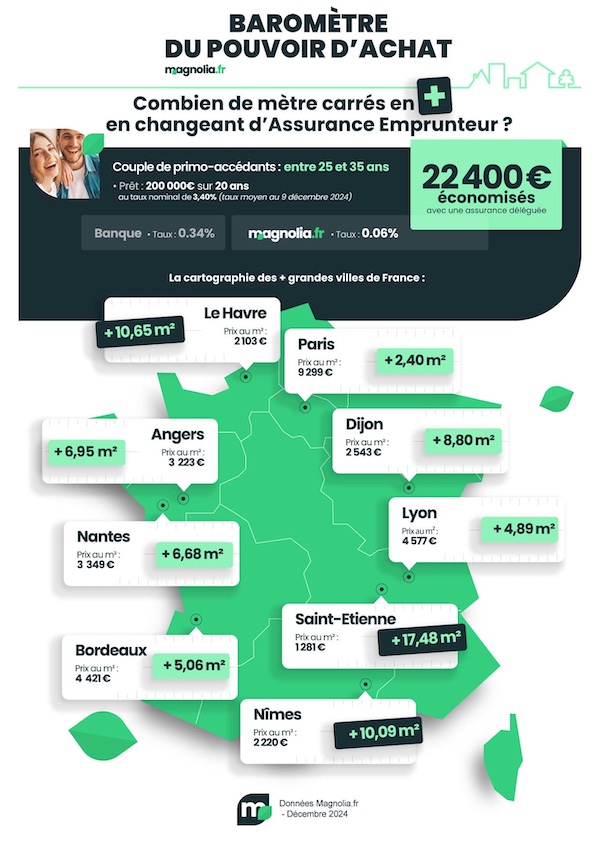

Profil 2 :

-

vous avez entre 25 et 35 ans et empruntez à 2 en tant que primo-accédants ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,40% (taux pour un bon dossier au 9 décembre 2024) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen) sur chaque tête, soit un coût de 27 200€ ;

-

votre Taux Annuel Effectif Global ou TAEG s’affiche à 4,70% (hors frais de dossier et frais de garantie).

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,06% sur chaque tête, soit le taux moyen observé pour les dossiers de même profil traités jusqu'en novembre 2024. Le coût de l’assurance est de 4 800€. Votre TAEG tombe à 3,78% hors frais de garantie et autres dépenses annexes.

Vous réalisez une économie de 22 400€ en optant pour une assurance déléguée.

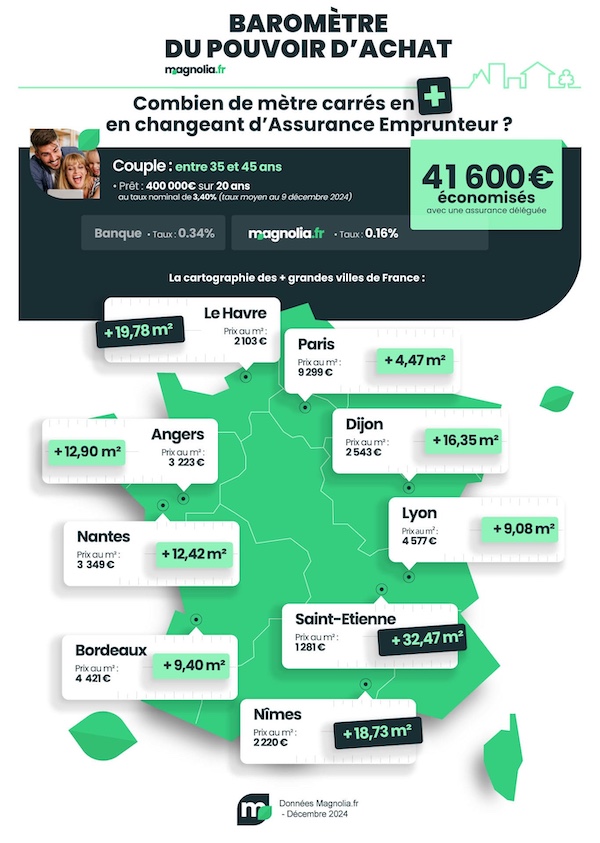

Profil 3 :

-

vous avez entre 35 et 45 ans.

-

vous empruntez à deux la somme de 400 000€ sur 20 ans au taux nominal de 3,40% (taux pour un bon dossier au 9 décembre 2024) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), avec quotité assurance de prêt à 100% sur chaque tête, soit un coût total de 54 400€ ;

-

votre TAEG s’affiche à 4,69%, hors frais de garantie (hypothèque ou caution). Notons que le taux d'usure au quatrième trimestre 2024 est de 5,85% pour les durées de 20 ans et plus, contre 6,16% au trimestre précédent.

-

chez le comparateur Magnolia.fr, l’assurance est proposée au taux de 0,16% (taux moyen observé pour les dossiers de même profil traités jusqu'en novembre 2024). Chacun est assuré à hauteur de 100% du montant emprunté, le coût total de l’assurance est de 25 600€. Si on applique une quotité d’assurance à 50% sur chaque tête, le coût de l’assurance descend à 12 800€.

Vous économisez 28 800€ avec une quotité à 100% sur chaque tête ou 41 600€ avec une quotité à 50/50. Le TAEG tombe respectivement à 4,10% ou 3,83%, vous laissant un espace plus que suffisant pour intégrer les frais annexes.

Combien de mètres carrés supplémentaires ces trois profils peuvent gagner en décembre 2024 grâce à la délégation d’assurance de prêt immobilier ?

|

Villes |

Prix moyen m2 appartement*

|

Nb de m2 supplémentaires avec 11 200€ d’économie sur l’assurance emprunteur Profil 1

|

Nb de m2 supplémentaires avec 22 400€ d’économie sur l’assurance emprunteur Profil 2

|

Nb de m2 supplémentaires avec 41 600€ d’économie sur l’assurance emprunteur Profil 3

|

|

Saint-Étienne

|

1 281 € |

8,74 m2 |

17,48 m2 |

32,47 m2 |

|

Le Havre |

2 103 € |

5,32 m2 |

10,65 m2 |

19,78 m2 |

|

Nîmes |

2 220 € |

5,04 m2 |

10,09 m2 |

18,73 m2 |

|

Dijon |

2 543 € |

4,40 m2 |

8,80 m2 |

16,35 m2 |

|

Reims |

2 597 € |

4,31 m2 |

8,62 m2 |

16,01 m2 |

|

Grenoble |

2 659 € |

4,21 m2 |

8,42 m2 |

15,64 m2 |

|

Toulon |

3 065 € |

3,65 m2 |

7,30 m2 |

13,57 m2 |

|

Angers |

3 223 € |

3,47 m2 |

6,95 m2 |

12,90 m2 |

|

Lille |

3 529 € |

3,17 m2 |

6,34 m2 |

11,78 m2 |

|

Montpellier |

3 423 € |

3,27 m2 |

6,54 m2 |

12,15 m2 |

|

Toulouse |

3 417 € |

3,27 m2 |

6,55 m2 |

12,17 m2 |

|

Marseille |

3 645 € |

3,07 m2 |

6,14 m2 |

11,41 m2 |

|

Nantes |

3 349 € |

3,34 m2 |

6,68 m2 |

12,42 m2 |

|

Villeurbanne |

3 574 € |

3,13 m2 |

6,26 m2 |

11,63 m2 |

|

Strasbourg |

3 666 € |

3,05 m2 |

6,11 m2 |

11,34 m2 |

|

Rennes |

3 903 € |

2,86 m2 |

5,73 m2 |

10,65 m2 |

|

Bordeaux |

4 421 € |

2,53 m2 |

5,06 m2 |

9,40 m2 |

|

Nice |

5 149 € |

2,17 m2 |

4,35 m2 |

8,07 m2 |

|

Lyon |

4 577 € |

2,44 m2 |

4,89 m2 |

9,08 m2 |

|

Paris |

9 299 € |

1,20 m2 |

2,40 m2 |

4,47 m2 |

*Prix estimés MeilleursAgents au 1er décembre 2024 (prix en net vendeur)

Les économies calculées sont les économies maximales potentielles si le changement d’assurance intervient dans le mois de la signature de l’offre de prêt.

Obtenez votre prêt et gagnez des mètres carrés grâce à la délégation d'assurance

L’état du marché immobilier ancien en décembre 2024

Les prix immobiliers continuent de baisser, mais cette baisse ralentit. 11 villes accusent une correction de quelques euros ou dizaines d'euros par rapport au mois précédent dont Lyon, Toulouse, Nice, Nantes, Strasbourg, Toulon, Grenoble ou encore Dijon. Les valeurs se stabilisent à Lille, Reims et Le Havre, tandis qu’elles progressent légèrement à Paris, Marseille, Montpellier, Bordeaux et Angers. C’est le deuxième mois consécutif que les prix dans l’ancien augmentent à Paris, après 2 ans de recul constant.

La chute des prix qui aura marqué l’année 2024 arrive à son terme. Sur un an, on observe une stabilisation quasi générale des valeurs, signe d’une reprise du marché ces dernières semaines.

Voici l’évolution des prix sur un an dans les 10 plus grandes villes de France :

|

Villes |

Prix mètre carré |

Évolution sur un an |

|

Paris |

9 299 € |

-0,3 % |

|

Nice |

5 149 € |

-0,2 % |

|

Marseille |

3 645 € |

+0,4 % |

|

Lyon |

4 577 € |

-0,3 % |

|

Bordeaux |

4 421 € |

+0,6 % |

|

Toulouse |

3 417 € |

-0,3 % |

|

Strasbourg |

3 666 € |

-0,3 % |

|

Rennes |

3 903 € |

-0,4 % |

|

Lille |

3 529 € |

+0,4 % |

|

Montpellier |

3 423 € |

+0,4 % |

Sur la base des avant-contrats signés chez les notaires, les prix des logements pourraient perdre -2,6% en 2024. En termes de volume, le nombre de transactions devraient accuser un recul significatif, avec un peu plus de 700 000 opérations, soit le point le plus bas depuis 2015. En 2021 et 2022, les ventes avaient dépassaient le million.

Conditions d'emprunt en décembre 2024

La hausse des taux des 2 dernières années est en grande partie comptable de la méforme du secteur immobilier. Mais l’activité s’est quelque peu redressée en juillet dernier, consécutivement à la baisse des taux de crédit entamée en début d’année.

Aujourd’hui, on s’endette sous les 3,50% sur toutes les durées. Retrouvez toutes les infos pour emprunter en décembre 2024.

La mauvaise nouvelle, c’est la chute du gouvernement Barnier le 4 décembre dernier qui inscrit le crédit immobilier dans une zone de turbulence. Les marchés financiers réagissent peu à cette censure, les taux d’emprunt obligataires restent stables et la Banque Centrale Européenne doit de nouveau baisser son principal taux directeur de 0,25 point courant décembre. Il est toutefois légitime de craindre une stagnation voire une remontée des taux de crédit immobilier très prochainement.

Combien de mètres carrés en plus en changeant d’assurance en décembre 2024 ?

L’assurance emprunteur représente en moyenne 30% du coût de votre crédit immobilier, bien plus si vous présentez des risques accrus (âge, santé, profession, fumeur, pratique d’un sport dangereux).

Faites jouer votre droit au libre choix du contrat grâce à la loi Lagarde et comparez les offres. Vous payez une assurance déléguée jusqu’à 4 fois moins cher que le contrat proposé par la banque prêteuse. Vous économisez ainsi des milliers d’euros sur la durée de remboursement. Pour un crédit de 250 000€, le gain moyen est estimé entre 5 000€ et 15 000€.

L'économie potentielle à Paris est minime étant donné la cherté de l’immobilier. Ailleurs, où le coût du mètre carré est entre 2 et 8 fois moins cher, la délégation d’assurance de prêt vous permet de financer des mètres carrés supplémentaires :

- Profil 1 : entre 2,17m2 (Nice) et 8,74m2 (Saint-Étienne)

- Profil 2 : entre 2,40m2 (Paris) et 17,48m2 (Saint-Étienne)

- Profil 3 : entre 4,47m2 (Paris) et 32,47m2 (Saint-Étienne)

Pour rappel, la taille moyenne d'une salle de bain est d'environ 8 ou 9m2, et celle d'un studio entre 15 et 21m2.

Vive la loi Lemoine !

La loi Lemoine a fêté ses 2 ans en septembre 2024. Cette avancée législative manque malheureusement de visibilité. Et pourtant, elle permet un gain notable de pouvoir d’achat pour la plupart des ménages emprunteurs, en leur donnant la possibilité de changer d’assurance à tout moment, sans attendre la date d’échéance. Elle contient également une avancée majeure : l’assurance de prêt sans questionnaire de santé si la part assurée est inférieure ou égale à 200 000€ pour un terme avant le 60ème anniversaire de l’emprunteur.

Pour optimiser votre assurance emprunteur, faites-vous accompagner par un courtier spécialisé. Grâce à son expertise et son intermédiation auprès des établissements de crédit, il vous permet de sélectionner une assurance de prêt compétitive, en adéquation avec votre situation et les exigences de la banque en matière de couverture minimale.