Pour garantir votre prêt immobilier, vous devez souscrire une assurance emprunteur. La réglementation vous autorise à choisir librement le contrat et à en changer à tout moment.

Magnolia.fr calcule chaque mois le nombre de mètres carrés supplémentaires que vous pouvez acquérir dans les 20 plus grandes métropoles françaises en changeant d’assurance de prêt. La délégation d’assurance emprunteur reste le seul levier d’économies pour faire baisser significativement son taux annuel effectif global (TAEG) et rester sous l’usure.

Assurance bancaire contre assurance déléguée

Nous proposons 3 profils d’emprunteurs, et calculons pour chacun le nombre de mètres carrés additionnels qu’il est possible d'acquérir en substituant l’assurance bancaire par une assurance individuelle concurrente.

Profil 1 :

-

vous êtes primo-accédant, âgé entre 25 et 35 ans ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,15% (taux pour un bon dossier au 5 avril 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), soit un coût de 13 600€ ;

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,08%, soit le taux moyen observé pour les dossiers de mêmes profils traités jusqu'en mars 2025. Le coût de l’assurance est de 3 200€.

Vous réalisez une économie de 10 400€ en optant pour une assurance déléguée.

Profil 2 :

-

vous avez entre 25 et 35 ans et empruntez à 2 en tant que primo-accédants ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,15% (taux pour un bon dossier au 5 avril 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen) sur chaque tête, soit un coût de 27 200€ ;

-

votre Taux Annuel Effectif Global ou TAEG s’affiche à 4,33% (hors frais de dossier et frais de garantie).

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,05% sur chaque tête, soit le taux moyen observé pour les dossiers de même profil traités jusqu'en mars 2025. Le coût de l’assurance est de 4 000€. Votre TAEG tombe à 3,37% hors frais de garantie et autres dépenses annexes.

Vous réalisez une économie de 23 200€ en optant pour une assurance déléguée.

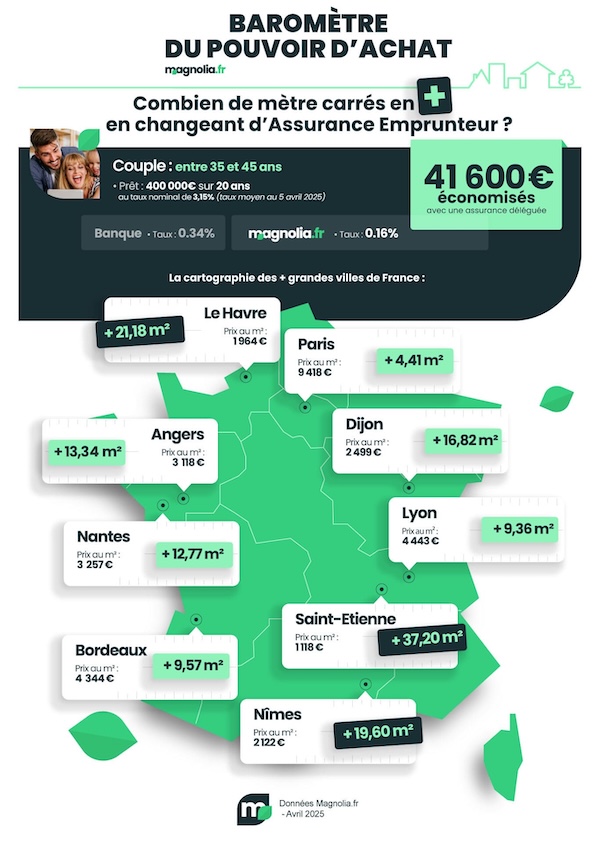

Profil 3 :

-

vous avez entre 35 et 45 ans.

-

vous empruntez à deux la somme de 400 000€ sur 20 ans au taux nominal de 3,15% (taux pour un bon dossier au 5 avril 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), avec quotité assurance de prêt à 100% sur chaque tête, soit un coût total de 54 400€ ;

-

votre TAEG s’affiche à 4,33%, hors frais de garantie (hypothèque ou caution). Notons que le taux d'usure au deuxième trimestre 2025 est de 5,31% pour les durées de 20 ans et plus.

-

chez le comparateur Magnolia.fr, l’assurance est proposée au taux de 0,16% (taux moyen observé pour les dossiers de même profil traités jusqu'en mars 2025). Chacun est assuré à hauteur de 100% du montant emprunté, le coût total de l’assurance est de 25 600€. Si on applique une quotité d’assurance à 50% sur chaque tête, le coût de l’assurance descend à 12 800€.

Vous économisez 28 800€ avec une quotité à 100% sur chaque tête ou 41 600€ avec une quotité à 50/50. Le TAEG tombe respectivement à 3,73% ou 3,47%, vous laissant un espace plus que suffisant pour intégrer les frais annexes.

Combien de mètres carrés supplémentaires ces trois profils peuvent gagner en avril 2025 grâce à la délégation d’assurance de prêt immobilier ?

|

Villes |

Prix moyen m2 appartement*

|

Nb de m2 supplémentaires avec 10 400€ d’économie sur l’assurance emprunteur Profil 1

|

Nb de m2 supplémentaires avec 23 200€ d’économie sur l’assurance emprunteur Profil 2

|

Nb de m2 supplémentaires avec 41 600€ d’économie sur l’assurance emprunteur Profil 3

|

|

Saint-Étienne

|

1 118 € |

9,30 m2 |

20,75 m2 |

37,20 m2 |

|

Le Havre |

1 964 € |

5,29 m2 |

11,81 m2 |

21,18 m2 |

|

Nîmes |

2 122 € |

4,90 m2 |

10,93 m2 |

19,60 m2 |

|

Dijon |

2 499 € |

4,16 m2 |

9,28 m2 |

16,82 m2 |

|

Reims |

2 431 € |

4,27 m2 |

9,54 m2 |

17,11 m2 |

|

Grenoble |

2 528 € |

4,11 m2 |

9,17 m2 |

16,45 m2 |

|

Toulon |

3 075 € |

3,38 m2 |

7,54 m2 |

13,52 m2 |

|

Angers |

3 118 € |

3,33 m2 |

7,44 m2 |

13,34 m2 |

|

Lille |

3 267 € |

3,18 m2 |

7,10 m2 |

12,73 m2 |

|

Montpellier |

3 387 € |

3,07 m2 |

6,85 m2 |

12,28 m2 |

|

Toulouse |

3 514 € |

2,95 m2 |

6,60 m2 |

11,83 m2 |

|

Marseille |

3 592 € |

2,89 m2 |

6,45 m2 |

11,58 m2 |

|

Nantes |

3 257 € |

3,19 m2 |

7,12 m2 |

12,77 m2 |

|

Villeurbanne |

3 418 € |

3,04 m2 |

6,78 m2 |

12,17 m2 |

|

Strasbourg |

3 763 € |

2,76 m2 |

6,16 m2 |

11,05 m2 |

|

Rennes |

3 772 € |

2,75 m2 |

6,15 m2 |

11,02 m2 |

|

Bordeaux |

4 344 € |

2,39 m2 |

5,34 m2 |

9,57 m2 |

|

Nice |

5 130 € |

2,02 m2 |

4,52 m2 |

8,11 m2 |

|

Lyon |

4 443 € |

2,34 m2 |

5,22 m2 |

9,36 m2 |

|

Paris |

9 418 € |

1,10 m2 |

2,46 m2 |

4,41 m2 |

*Prix estimés MeilleursAgents au 1er avril 2025 (prix en net vendeur)

Les économies calculées sont les économies maximales potentielles si le changement d’assurance intervient dans le mois de la signature de l’offre de prêt.

Obtenez votre prêt et gagnez des mètres carrés grâce à la délégation d'assurance

L’état du marché immobilier ancien en avril 2025

Les prix sont légèrement orientés à la baisse comparativement au mois précédent, sauf à Paris et en Île-de-France où ils repartent à la hausse, une première depuis 4 ans. Sur un mois, ils progressent également à Lyon, Toulouse, Strasbourg, Reims et Dijon.

Depuis le début de l'année 2025, la tendance est plutôt à la hausse partout en France, ce qui indique une reprise de l'activité après les 2 années de marasme en 2023 et 2024. Le marché continue de s'autoréguler après les fortes progressions post-Covid.

Conditions d'emprunt en avril 2025

Les conditions sont toujours performantes, mais on sent poindre le début de la fin de la baisse des taux en avril 2025.

Selon les banques prêteuses, les taux bruts moyens oscillent entre 3,07% et 3,25% sur la durée classique de 20 ans. Les profils premium peuvent bénéficier de décotes substantielles qui font tomber les valeurs sous la barre des 3%.

L’évolution de l’OAT 10 ans (emprunt de l’État français sur les marchés obligataires) est à suivre de près. À un niveau élevé depuis plusieurs mois (autour de 3,50%), il pourrait continuer de fluctuer à la hausse en raison de l’endettement excessif de la France, et de facto, faire remonter les taux des crédits aux particuliers.

Vous êtes primo-accédant ? Vous pouvez bénéficier du nouveau PTZ depuis le 1er avril 2025. Cette version a été élargie à tout le territoire et à la maison individuelle pour l’immobilier neuf. Le dispositif est toujours accessible dans l’ancien sous conditions de travaux de rénovation en zones B2 et C. Le PTZ permet de financer jusqu’à 50% (appartement) ou 30% (maison) du montant de l’opération.

Voici toutes les infos pour emprunter en avril 2025.

Combien de mètres carrés en plus en changeant d’assurance en avril 2025 ?

Le levier d'économies dont vous disposez pour réduire efficacement le coût de votre prêt immobilier est l’assurance emprunteur. Elle représente en moyenne un tiers du coût de votre emprunt et peut aller jusqu'à 1% du capital emprunté en cas de risques aggravés (santé, profession, âge).

Entrée en vigueur en septembre 2010, la loi Lagarde vous autorise à choisir librement otre contrat d'assurance. Ce produit exigéepar la banque vous protège en cas d'aléas de la vie (décès, invalidité et incapacité de travail) vous privant de moyens financiers de rembourser le prêt. Comparez les offres grâce aux outils en ligne, rapides, gratuits et sans engagement. Vous constatez que les assurances déléguées sont jusqu’à 4 fois moins chères que les contrats bancaires.

En sélectionnant une assurance externe, vous pouvez réaliser des économies colossales qui se chiffrent en milliers d'euros sur la durée de remboursement. Pour un crédit de 250 000€, le gain moyen est estimé entre 5 000€ et 15 000€.

Le gain envisageable à Paris est minime étant donné la cherté de l’immobilier. Ailleurs, où le coût du mètre carré est entre 2 et 8 fois moins cher, la délégation d’assurance de prêt vous permet de financer des mètres carrés supplémentaires :

- Profil 1 : entre 2,34 m2 (Nice) et 9,30 m2 (Saint-Étienne)

- Profil 2 : entre 2,46 m2 (Paris) et 20,75 m2 (Saint-Étienne)

- Profil 3 : entre 4,41 m2 (Paris) et 37,20 m2 (Saint-Étienne)

Pour rappel, la taille moyenne d'une salle de bain est d'environ 8 ou 9m2, et celle d'un studio entre 15 et 21m2.

Vive la loi Lemoine !

La loi Lemoine a révolutionné le marché de l'assurance de prêt immobilier en autorisant tout emprunteur à changer d’assurance de prêt à tout moment, sans attendre la date d’échéance. Cette opportunité est particulièrement gagnante pour les emprunteurs jeunes et bonne santé, mais tous les profils peuvent faire des économies en substituant le contrat groupe bancaire par un contrat individuel à garanties au moins équivalentes.

Elle a également renforcé l'accès à l’assurance de prêt pour les personnes touchées par la maladie ou ayant été gravement malades. Quel que soit votre état de santé, vous pouvez désormais souscrire une assurance emprunteur sans questionnaire médical dès lors que la part assurée n'excède pas 200 000€, avec un terme avant votre 60ème anniversaire.

Faites-vous accompagner par un expert pour bénéficier d'une expertise et d'une intermédiation efficace auprès des établissements de crédit. Le rôle d'un courtier en assurance emprunteur est de vous accompagner dans la sélection d'un contrat compétitif, en adéquation avec votre situation et les exigences de la banque en matière devcouverture minimale.