Pour couvrir vos frais de santé, vous pouvez souscrire auprès d’une société d'assurance, d’une mutuelle ou d’une institution de prévoyance, trois types d’organismes complémentaires qui ont la même utilité mais qui fonctionnent différemment. Certains ponctionnent des frais de gestion plus élevés que d'autres, ce qui vient diminuer le niveau des prestations versées aux assurés. Revue de détails avec Magnolia.fr.

Prestations en hausse

Selon le dernier rapport de la Drees (Direction de la recherche, des études, de l’évaluation et des statistiques) publié en décembre 2022 sur la situation financière des organismes complémentaires assurant une couverture santé, les prestations de santé versées par ces organismes ont augmenté de 11,6% en 2021, soit 31,6 milliards d’euros contre 28,5 Md€ en 2020. Lors de cette année 2021 encore marquée par la crise sanitaire due au Covid, la forte augmentation des prestations s’explique par un effet de rattrapage après la baisse de 2020 due au report de nombreux soins et à la prise en charge à 100% des dépenses liées au Covid par l’Assurance Maladie.

Il faut aussi ajouter un accroissement des remboursements pour les soins concernés par la réforme 100% Santé, en particulier les soins dentaires. Pour mémoire, cette réforme s’est déployée progressivement à partir de janvier 2019 avant sa mise en œuvre intégrale en janvier 2021 : après intervention d’Ameli, les organismes complémentaires dits responsables ont obligation de rembourser à 100% les dépenses d’équipements d’optique, de dentaire (prothèses) et d’audition sélectionnés dans le panier d’entrée de gamme.

Selon les chiffres de la Mutualité Française, qui fédère la majorité des mutuelles santé, les prestations versées en 2021 par ces mêmes organismes ont augmenté de :

- 130% en audiologie

- 43% en prothèses dentaires

- 20% en optique.

Taux de remboursement de 80%

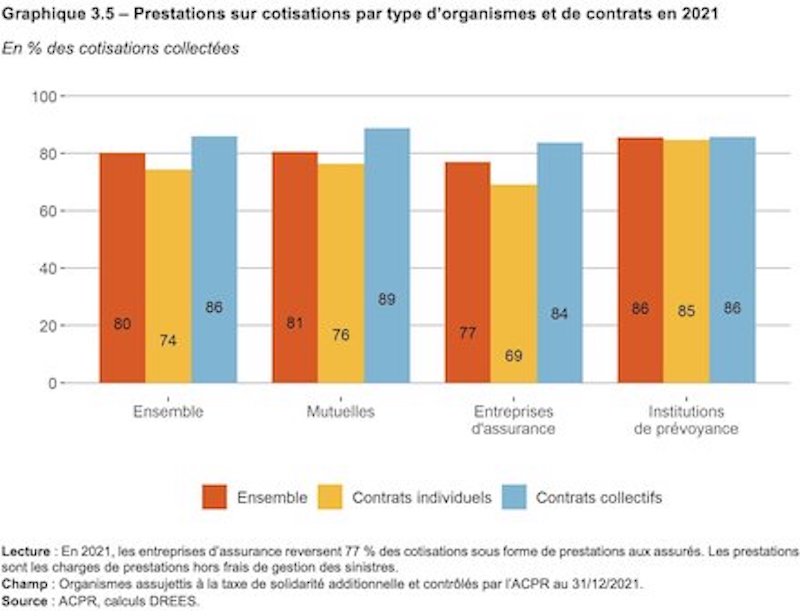

En 2021, les organismes ont reversé aux assurés 80% des cotisations perçues sous forme de prestations. Ce ratio est légèrement supérieur à celui de 2020, soit 78%, ramené à 74% hors contribution exceptionnelle dite taxe Covid.

On observe que les contrats collectifs reversent davantage que les contrats individuels tous types d'organismes confondus. Ceci s’explique par des frais de gestion moindres pour les institutions de prévoyance. Ces frais de gestion représente les trois postes de dépenses suivants :

- les frais d’acquisition (publicité, marketing, rémunération des intermédiaires ou courtiers)

- les frais de gestion des sinistres

- les frais d’administration et autres charges techniques.

En moyenne, ces frais absorbent 20% des cotisations. Dans le détail, sur le segment du contrat individuel, on constate que les mutuelles reversent en moyenne 80% des cotisations à leurs clients, contre 69% pour les compagnies d’assurance. Les institutions sont les bonnes élèves avec seulement 6% de frais de gestion et une redistribution de 85%.

Sachez que depuis le 1er septembre 2020, les organismes complémentaires sont obligés de rendre public leur taux de redistribution, qui correspond au ratio entre le montant des cotisations et le montant des prestations versées aux assurés. Ce taux est important à connaître, car il sert de boussole pour comparer les offres du marché, permettant de se rendre compte que certains affichent des frais de gestion exorbitants.

Relisez votre contrat d’assurance et vérifiez le taux de redistribution. Si vous l’estimez insuffisant, résiliez et souscrivez à un contrat plus généreux. Sélectionnez la formule adaptée à vos besoins de santé au meilleur prix grâce à un comparateur mutuelle santé. Vous avez accès à des dizaines de contrats parmi les plus compétitifs du marché. Les devis mutuelle santé vous permettent de mettre les offres en concurrence. Vous pouvez solliciter gratuitement l’accompagnement d’un courtier spécialisé pour vous aider dans votre choix et prendre en charge à votre place toutes les démarches de résiliation/souscription.

Le nombre de mutuelles divisé par cinq depuis 2001

Le marché de la complémentaire santé est vaste et très concurrentiel, mais il tend à se rétrécir, et ce, de manière spectaculaire depuis vingt ans. En 2021, il était réparti comme suit :

- 288 organismes de mutuelle santé

- 104 sociétés d’assurance

- 25 institutions de prévoyance.

Le nombre d’organismes exerçant une activité santé a été divisé par quatre depuis 2001, et jusqu’à cinq pour les seules mutuelles. À l’époque, on comptait 1 528 mutuelles. Le nombre d’institutions de prévoyance est lui divisé par deux depuis cette date, à l’inverse des compagnies d’assurance présentes dans le domaine de la santé : leur nombre a peu diminué depuis 2001, il a même augmenté depuis 2010, passant de 93 à 104.

Même si elles ont tendance à se regrouper, les mutuelles restent toujours nombreuses, mais dans le top 10 des plus grands organismes en matière de chiffres d’affaires santé, elles ne sont que 4, contre 3 pour les entreprises d’assurance et 3 pour les institutions de prévoyance. Ces 10 organismes représentaient 41% des parts de marché de la complémentaire santé, contre 29% en 2011.

Les 3 acteurs de la complémentaire santé

Trois types d’organismes se partagent le marché de la complémentaire santé :

- les mutuelles : organismes à but non lucratif régis par le Code de la mutualité. Appartenant à leurs adhérents, elles reversent tous leurs bénéfices à leur profit. Elles couvrent essentiellement les risques sociaux (santé, incapacité et invalidité comme en assurance emprunteur, dépendance, décès, retraite, emploi, famille).

- les sociétés d’assurance qui relèvent du Code des assurances : leur champ d’activité est plus large (assurance auto/moto, assurance habitation, responsabilité civile, catastrophes naturelles, dommages aux biens, capitalisation et assurance vie, etc.).

- les institutions de prévoyance qui sont elles aussi à but non lucratif : elles sont soumises au Code de la Sécurité Sociale et sont spécialisées sur la protection des entreprises et des branches professionnelles (contrats collectifs).