Pour garantir votre prêt immobilier, vous devez souscrire une assurance emprunteur. La réglementation vous autorise à choisir librement le contrat et à en changer à tout moment.

Magnolia.fr calcule chaque mois le nombre de mètres carrés supplémentaires que vous pouvez acquérir dans les 20 plus grandes métropoles françaises en changeant d’assurance de prêt. La délégation d’assurance emprunteur reste le seul levier d’économies pour faire baisser significativement son taux annuel effectif global (TAEG) et rester sous l’usure.

Assurance bancaire contre assurance déléguée

Nous proposons 3 profils d’emprunteurs, et calculons pour chacun le nombre de mètres carrés additionnels qu’il est possible d'acquérir en substituant l’assurance bancaire par une assurance individuelle concurrente.

Profil 1 :

-

vous êtes primo-accédant, âgé entre 25 et 35 ans ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,70% (taux pour un bon dossier au 8 juillet 2024) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), soit un coût de 13 600€ ;

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,09%, soit le taux moyen observé pour les dossiers de mêmes profils traités en juin 2024. Le coût de l’assurance est de 3 600€.

Vous réalisez une économie de 10 000€ en optant pour une assurance déléguée.

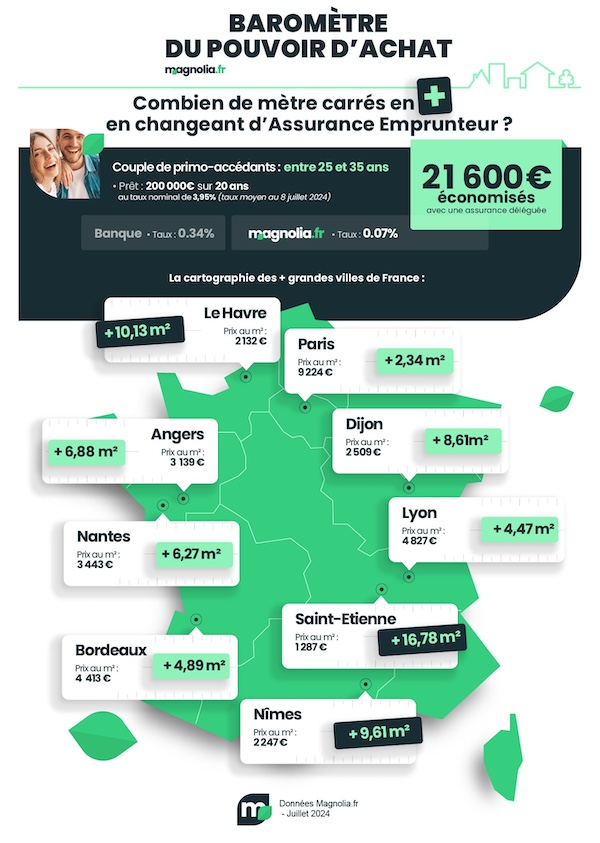

Profil 2 :

-

vous avez entre 25 et 35 ans et empruntez à 2 en tant que primo-accédants ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,70% (taux pour un bon dossier au 8 juillet 2024) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen) sur chaque tête, soit un coût de 27 200€ ;

-

votre Taux Annuel Effectif Global ou TAEG s’affiche à 4,87% (hors frais de dossier et frais de garantie).

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,07% sur chaque tête, soit le taux moyen observé pour les dossiers de même profil traités en juin 2024. Le coût de l’assurance est de 5 600€. Votre TAEG tombe à 3,99% hors frais de garantie et autres dépenses annexes.

Vous réalisez une économie de 21 600€ en optant pour une assurance déléguée.

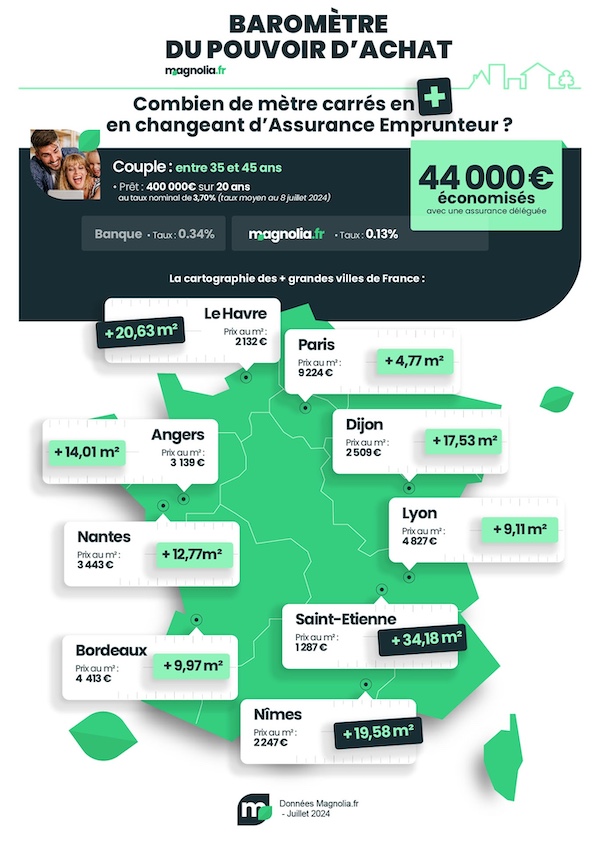

Profil 3 :

-

vous avez entre 35 et 45 ans.

-

vous empruntez à deux la somme de 400 000€ sur 20 ans au taux nominal de 3,70% (taux pour un bon dossier au 8 juillet 2024) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), avec quotité assurance de prêt à 100% sur chaque tête, soit un coût total de 54 400€ ;

-

votre TAEG s’affiche à 4,87%, hors frais de garantie (hypothèque ou caution). Notons que le taux d'usure au troisième trimestre 2024 est de 6,16% pour les durées de 20 ans et plus, contre 6,39% au trimestre précédent.

-

chez le comparateur Magnolia.fr, l’assurance est proposée au taux de 0,13% (taux moyen observé pour les dossiers de même profil traités en juin 2024). Chacun est assuré à hauteur de 100% du montant emprunté, le coût total de l’assurance est de 20 800€. Si on applique une quotité d’assurance à 50% sur chaque tête, le coût de l’assurance descend à 10 400€.

Vous économisez 33 600€ avec une quotité à 100% sur chaque tête ou 44 000€ avec une quotité à 50/50. Le TAEG tombe respectivement à 4,19% ou 3,98%, vous laissant un espace plus que suffisant pour intégrer les frais annexes.

Combien de mètres carrés supplémentaires ces trois profils peuvent gagner en juillet 2024 grâce à la délégation d’assurance de prêt immobilier ?

|

Ville |

Prix moyen m2 appartement* |

Nb de m2 Supplémentaires avec 10 000€ d’économie sur l’assurance emprunteur Profil 1

|

Nb de m2 supplémentaires avec 21 600€ d’économie sur l’assurance emprunteur Profil 2

|

Nb de m2 supplémentaire avec 44 000€ d’économie sur l’assurance emprunteur Profil 3

|

|

Saint-Étienne |

1 287€ |

7,77 m2 |

16,78 m2 |

34,18 m2 |

|

Le Havre |

2 132€ |

4,69 m2 |

10,13 m2 |

20,63 m2 |

|

Nîmes |

2 247€ |

4,45 m2 |

9,61 m2 |

19,58 m2 |

|

Dijon |

2 509€ |

3,98 m2 |

8,61 m2 |

17,53 m2 |

|

Reims |

2 594€ |

3,85 m2 |

8,32 m2 |

16,96 m2 |

|

Grenoble |

2 801€ |

3,57 m2 |

7,71 m2 |

15,70 m2 |

|

Toulon |

3 175€ |

3,15 m2 |

6,80 m2 |

13,85 m2 |

|

Angers |

3 139€ |

3,18 m2 |

6,88 m2 |

14,01 m2 |

|

Lille |

3 550€ |

2,81 m2 |

6,08 m2 |

12,39 m2 |

|

Montpellier |

3 452€ |

2,89 m2 |

6,25 m2 |

12,74 m2 |

|

Toulouse |

3 366€ |

2,97 m2 |

6,41 m2 |

13,07 m2 |

|

Marseille |

3 537€ |

2,82 m2 |

6,10 m2 |

12,44 m2 |

|

Nantes |

3 443€ |

2,90 m2 |

6,27 m2 |

12,77 m2 |

|

Villeurbanne |

3 641€ |

2,74 m2 |

5,93 m2 |

12,08 m2 |

|

Strasbourg |

3 719€ |

2,68 m2 |

5,80 m2 |

11,83 m2 |

|

Rennes |

3 973€ |

2,51 m2 |

5,43 m2 |

11,07 m2 |

|

Bordeaux |

4 413€ |

2,26 m2 |

4,89 m2 |

9,97 m2 |

|

Nice |

5 118€ |

1,95 m2 |

4,22 m2 |

8,59 m2 |

|

Lyon |

4 827€ |

2,07 m2 |

4,47 m2 |

9,11 m2 |

|

Paris |

9 224€ |

1,08 m2 |

2,34 m2 |

4,77 m2 |

Les économies calculées sont les économies maximales potentielles si le changement d’assurance intervient dans le mois de la signature de l’offre de prêt.

*Prix estimés MeilleursAgents au 1er juillet 2024 (prix en net vendeur)

Obtenez votre prêt et gagnez des mètres carrés grâce à la délégation d'assurance

L’état du marché immobilier ancien en juillet 2024

Est-ce la fin du mouvement baissier enclenché depuis plus d’un an ? Les dernières données du portail Meilleurs Agents font état d’un retour de la hausse des prix dans l’ancien, ce qui pourrait signer une éventuelle reprise du marché. Le contexte politique actuel fait peser une menace sur les conditions de crédit immobilier qui pourrait ralentir ou stopper cette dynamique.

Si, au cours du premier trimestre 2024, les prix des appartements anciens dans les 50 plus grandes villes de France ont accusé un recul de -0,8%, cette baisse est annihilée par une progression dans les mêmes proportions (+0,8%) entre mars et juin. En moyenne, les valeurs ont augmenté de +0,5% sur le plan national, avec une hausse nettement plus marquée en zones rurales (+2,5%).

Parmi les 20 plus grands communes, seules 3 voient leurs prix légèrement reculer entre mai et juin (Nîmes, Dijon et Nice). Toutes les autres affichent des valeurs en hausse, même Paris, pourtant habituée à une décrue continuelle depuis 18 mois. La valeur de la pierre dans la capitale a faibli de -2,2% depuis le début de l’année, et de -7,2% sur un an. C’est la première fois que les prix parisiens se stabilisent.

Rien d’anormal à ce sursaut en raison de la saisonnalité du marché immobilier. Les prix augmentent traditionnellement au printemps. La hausse de 2024 est toutefois inférieure à celle des millésimes précédents : +4,7% au cours du premier semestre 2022 contre +0,2% en 2024.

Conditions d'emprunt en juillet 2024

Le pouvoir d'achat immobilier s'améliore. Grâce à la baisse des taux d'emprunt depuis janvier 2024, couplée au repli des prix immobiliers et à la progression des revenus des ménages, il a grimpé d'un tiers par rapport à janvier 2022.

Notons que le carcan des règles d'octroi du Haut Conseil de Stabilité Financière peut être un frein à l'accès au crédit en limitant le taux d'endettement à 35% des revenus nets (assurance de prêt incluse) et la durée de remboursement à 25 ans. Le reste à vivre, notion pourtant complémentaire du taux d'endettement, n'est pas prise en considération par le régulateur.

Combien de mètres carrés en plus en changeant d’assurance en juillet 2024 ?

On l'oublie, mais l'assurance de prêt immobilier pèse en moyenne entre 20% et 40% du coût global du crédit. Choisissez mieux le contrat pour économiser plus : la loi Lagarde vous permet de choisir librement votre assurance et de mettre les offres en concurrence pour bénéficier d'une formule alternative, plus compétitive que le contrat de la banque.

Dans la majorité des cas, l'emprunteur paie le prix fort son assurance de prêt immobilier, celle-ci étant jusqu'à 4 fois plus chère que la concurrence. La réglementation permet non seulement de déléguer l'assurance, mais aussi de changer de contrat en cours de prêt. Dans les grandes villes, comme partout ailleurs, le fait de substituer l'assurance bancaire par une offre alternative permet de récupérer des mètres carrés.

Le gain potentiel reste anecdotique à Paris à cause de la cherté de l’immobilier. Ailleurs, où le coût du mètre carré est entre 2 et 8 fois moins onéreux, vous pouvez financer entre 1,95 m2 (Nice) et près de 7,77 m2 (Saint-Etienne) supplémentaires en optant pour un contrat individuel auprès d’un assureur alternatif (profil 1).

Grâce à l’économie sur l’assurance, vous pouvez acquérir la surface nécessaire pour une pièce destinée à accueillir des toilettes, voire une salle de bain. Avec un gain de 10 000€ grâce à l’assurance emprunteur, il est peut-être envisageable de viser un bien avec espace extérieur (jardin, balcon ou terrasse).

Dans notre deuxième exemple, vous pouvez acheter entre 2,34 m2 (Paris) et 16,78 m2 (Saint-Étienne) supplémentaires, 9 m2 étant la surface moyenne d’une chambre standard et 12 m2 celle d’une cuisine.

Quant au profil 3, compte tenu de la somme empruntée élevée, l’économie générée par la délégation d’assurance est colossale à 44 000€ si l'on retient l'option d'une quotité à 50% sur chaque tête. Elle permet de gagner jusqu’à 34 m2 (Saint-Étienne), soit la surface d’un studio, et 4,77 m2 à Paris.

Vive la loi Lemoine !

La loi Lemoine donne l'opportunité tout emprunteur de renoncer à un contrat trop cher et/ou mal adapté dès la signature de l’offre de prêt, sans attendre une quelconque date d’échéance. La substitution du contrat est possible par une offre alternative à garanties équivalentes. Le changement d'assurance emprunteur permet d'optimiser tarifs et garanties.

Plus vous changez tôt, plus élevé sera le gain, le coût de l'assurance étant calculé sur le capital restant dû. Sachez que vous pouvez engager la démarche l'offre de prêt tout juste signée. N'attendez plus pour optimiser vos économies grâce à la loi Lemoine.