Pour garantir votre prêt immobilier, vous devez souscrire une assurance emprunteur. La réglementation vous autorise à choisir librement le contrat et à en changer à tout moment.

Magnolia.fr calcule chaque trimestre le nombre de mètres carrés supplémentaires que vous pouvez acquérir dans les 20 plus grandes métropoles françaises en changeant d’assurance de prêt. La délégation d’assurance emprunteur reste le seul levier d’économies pour faire baisser significativement son taux annuel effectif global (TAEG) et rester sous l’usure.

Assurance bancaire contre assurance déléguée

Nous proposons 3 profils d’emprunteurs, et calculons pour chacun le nombre de mètres carrés additionnels qu’il est possible d'acquérir en substituant l’assurance bancaire par une assurance individuelle concurrente.

Profil 1 :

-

vous êtes primo-accédant, âgé entre 25 et 35 ans ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,25% (taux pour un bon dossier au 6 janvier 2026) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), soit un coût de 13 600€ ;

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,08%, soit le taux moyen observé pour les dossiers de mêmes profils traités jusqu'en septembre 2025. Le coût de l’assurance est de 3 200€.

Vous réalisez une économie de 10 400€ en optant pour une assurance déléguée.

Profil 2 :

-

vous avez entre 25 et 35 ans et empruntez à 2 en tant que primo-accédants ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,25% (taux pour un bon dossier au 6 janvier 2026) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen) sur chaque tête, soit un coût de 27 200€ ;

-

votre Taux Annuel Effectif Global ou TAEG s’affiche à 4,42% (hors frais de dossier et frais de garantie).

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,07% sur chaque tête, soit le taux moyen observé pour les dossiers de même profil traités jusqu'en septembre 2025. Le coût de l’assurance est de 5 600€. Votre TAEG tombe à 3,53% hors frais de garantie et autres dépenses annexes.

Vous réalisez une économie de 21 600€ en optant pour une assurance déléguée.

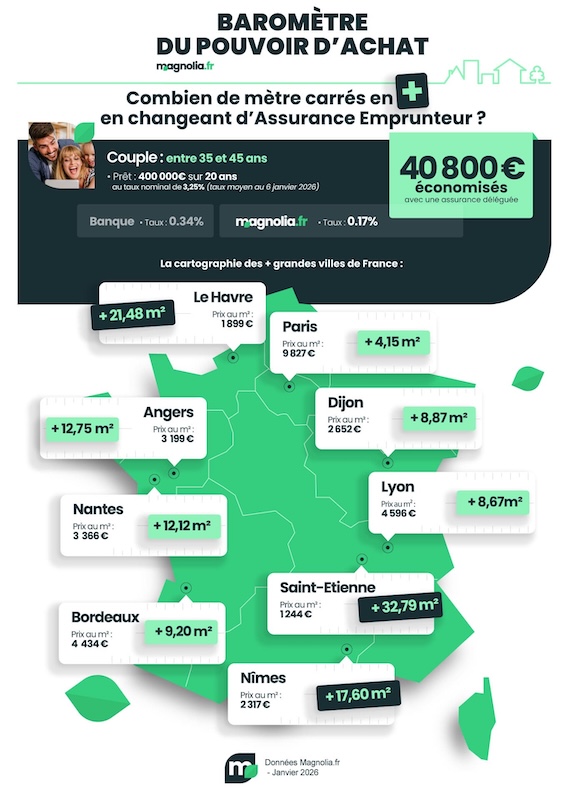

Profil 3 :

-

vous avez entre 35 et 45 ans.

-

vous empruntez à deux la somme de 400 000€ sur 20 ans au taux nominal de 3,25% (taux pour un bon dossier au 6 janvier 2026) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), avec quotité assurance de prêt à 100% sur chaque tête, soit un coût total de 54 400€ ;

-

votre TAEG s’affiche à 4,42%, hors frais de garantie (hypothèque ou caution). Notons que le taux d'usure au premier trimestre 2026 est de 5,13% pour les durées de 20 ans et plus.

-

chez le comparateur Magnolia.fr, l’assurance est proposée au taux de 0,17% (taux moyen observé pour les dossiers de même profil traités jusqu'en septembre 2025). Chacun est assuré à hauteur de 100% du montant emprunté, le coût total de l’assurance est de 27 200€. Si on applique une quotité d’assurance à 50% sur chaque tête, le coût de l’assurance descend à 13 600€.

Vous économisez 27 200€ avec une quotité à 100% sur chaque tête ou 40 800€ avec une quotité à 50/50. Le TAEG tombe respectivement à 3,87% ou 3,58%, vous laissant un espace plus que suffisant pour intégrer les frais annexes (garantie, frais de dossier, etc.).

Combien de mètres carrés supplémentaires ces 3 profils peuvent gagner en janvier 2026 grâce à la délégation d’assurance de prêt immobilier ?

|

Villes |

Prix moyen m2 appartement*

|

Nb de m2 supplémentaires avec 10 400€ d’économie sur l’assurance emprunteur Profil 1

|

Nb de m2 supplémentaires avec 21 600€ d’économie sur l’assurance emprunteur Profil 2

|

Nb de m2 supplémentaires avec 40 800€ d’économie sur l’assurance emprunteur Profil 3

|

|

Saint-Étienne

|

1 244 € |

8,36 m2 |

17,36 m2 |

32,79 m2 |

|

Le Havre |

1 899 € |

5,47 m2 |

11,37m2 |

21,48 m2 |

|

Nîmes |

2 317 € |

4,83 m2 |

9,32 m2 |

17,60 m2 |

|

Dijon |

2 652 € |

4,48 m2 |

8,14 m2 |

15,38 m2 |

|

Reims |

2 624 € |

3,96 m2 |

8,23 m2 |

15,54 m2 |

|

Grenoble |

2 596 € |

4,00 m2 |

8,32 m2 |

15,71 m2 |

|

Toulon |

3 266 € |

3,18 m2 |

6,61 m2 |

12,49 m2 |

|

Angers |

3 199 € |

3,25 m2 |

6,75 m2 |

12,75 m2 |

|

Lille |

3 369 € |

3,08 m2 |

6,41 m2 |

12,11 m2 |

|

Montpellier |

3 410 € |

3,05 m2 |

6,33 m2 |

11,96 m2 |

|

Toulouse |

3 520 € |

2,95 m2 |

6,13 m2 |

11,59 m2 |

|

Marseille |

3 549 € |

2,93 m2 |

6,08 m2 |

11,49 m2 |

|

Nantes |

3 366 € |

3,09 m2 |

6,41 m2 |

12,12 m2 |

|

Villeurbanne |

3 749 € |

2,77 m2 |

5,76 m2 |

10,88 m2 |

|

Strasbourg |

3 752 € |

2,77 m2 |

5,75 m2 |

10,87 m2 |

|

Rennes |

3 876 € |

2,68 m2 |

5,57 m2 |

10,52 m2 |

|

Bordeaux |

4 434 € |

2,34 m2 |

4,87 m2 |

9,20 m2 |

|

Nice |

5 274 € |

1,97 m2 |

4,09 m2 |

7,73 m2 |

|

Lyon |

4 596 € |

2,26 m2 |

4,70 m2 |

8,87 m2 |

|

Paris |

9 827 € |

1,05 m2 |

2,19 m2 |

4,15 m2 |

*Prix estimés Meilleurs Agents au 1er janvier 2026 (prix en net vendeur)

Les économies calculées sont les économies maximales potentielles si le changement d’assurance intervient dans le mois de la signature de l’offre de prêt.

Obtenez votre prêt et gagnez des mètres carrés grâce à la délégation d'assurance

L’état du marché immobilier ancien en janvier 2026

Le marché immobilier ancien en 2025 se caractérise par une reprise des volumes de transactions (+11%) après une période de repli, avec des prix en stabilisation ou en légère hausse (+2% nationalement) et des disparités régionales notables, marquant une normalisation après la flambée post-Covid, influencée par la baisse des taux d'intérêt, bien que la reprise reste conditionnée par l'économie et les taux futurs

Tendances clés en 2025

- Volume de ventes : Forte augmentation, avec environ 930 000 transactions en 12 mois à fin 2025, soit +10,7% à +11% sur un an.

- Prix : Stabilité ou légère progression (environ +2% nationalement), avec des villes comme Toulouse et Marseille en hausse, tandis que d'autres (Nantes, Lille) connaissent de légères baisses.

- Demande : Une demande accrue, avec un bond de +20% au niveau national, grâce à l'amélioration du pouvoir d'achat immobilier et des économies faites par les Français.

- Offre : Toujours insuffisante, malgré une progression, ce qui maintient une certaine tension sur le marché.

Facteurs Influents

- Taux d'intérêt : La baisse progressive des taux d'emprunt a relancé l'intérêt des acheteurs.

- Économie : La situation dépend de l'évolution des taux et de la stabilité géopolitique.

- Régionalisation : Des disparités importantes existent, avec une reprise plus marquée dans certaines grandes métropoles et départements (Gironde, Haute-Garonne, Seine-et-Marne, Rhône).

Perspectives (Fin 2025/Début 2026)

- Le marché s'assainit et s'éloigne des records post-Covid.

- Une stabilisation des prix est attendue pour 2026, avec des taux d'intérêt qui devraient rester stables ou légèrement remonter, selon certains experts.

- Le secteur reste sensible aux conditions d'accès au crédit et à la politique bancaire

Conditions d'emprunt en janvier 2026

Plusieurs éléments structurants contribuent au maintien des taux de crédit immobilier à des niveaux proches de ceux observés fin 2025 :

- Une politique monétaire inchangée de la Banque centrale européenne

- Une inflation contenue

- Une concurrence toujours présente entre établissements bancaires

- Un objectif commercial assumé de relance de la production de crédits.

Cette combinaison favorise une forme de statu quo, appréciée par les emprunteurs à la recherche de visibilité pour concrétiser leur projet immobilier.

Si la tendance globale est stable, les conditions d’emprunt ne sont pas uniformes. Les taux pratiqués varient sensiblement en fonction de plusieurs critères :

- la durée du crédit

- la solidité financière de l’emprunteur

- l’apport personnel

- la stabilité professionnelle

- la nature du projet (résidence principale, investissement locatif, primo-accession).

À titre indicatif, les niveaux de taux observés en janvier 2026 se situent généralement dans les fourchettes suivantes :

- sur 15 ans : autour de 3,10 % à 3,15 %

- sur 20 ans : environ 3,20 % à 3,25 %

- sur 25 ans : entre 3,30 % et 3,40 %.

Ces taux sont exprimés hors assurance emprunteur et frais annexes, qui continuent de peser de manière significative sur le coût global du crédit.

Retrouvez toutes les infos pour emprunter en janvier 2026.

Les banques semblent déterminées à éviter un durcissement excessif des conditions de financement, en particulier pour les primo-accédants, considérés comme un levier clé de dynamisation du marché immobilier en 2026.

Combien de mètres carrés en plus en changeant d’assurance en janvier 2026 ?

Lors de la mise en place d’un prêt immobilier, l’assurance emprunteur constitue un élément clé du montage financier. Elle a pour vocation de garantir le remboursement du crédit en cas d’aléas majeurs tels qu’un décès, une invalidité ou une incapacité temporaire de travail, protégeant à la fois l’emprunteur et l’établissement prêteur.

Cette sécurité a toutefois un coût loin d’être négligeable. Selon les situations, l’assurance de prêt peut représenter jusqu’à 40 % du coût total du financement. Pour les profils considérés comme plus exposés au risque (emprunteurs seniors, métiers à risque, pratiques sportives intensives ou encore antécédents médicaux), le taux d’assurance de prêt immobilier eut dépasser 1 % du capital emprunté.

Le choix du contrat d’assurance emprunteur a donc une incidence directe et significative sur le budget global de l’opération immobilière.

Changer d’assurance, un levier efficace pour baisser le coût total de votre crédit immobilier et gagner des mètres carrés

En diminuant le coût de l'assurance de prêt, vous abaissez votre TAEG et vous augmentez votre pouvoir d'achat immobilier. Les économies envisageables à Paris sont faibles étant donné la cherté de l’immobilier. Ailleurs, où le coût du mètre carré est entre 2 et 8 fois moins cher, la délégation d’assurance de prêt vous permet de financer des mètres carrés supplémentaires :

- Profil 1 : entre 1,97 m2 (Nice) et 8,36 m2 (Saint-Étienne)

- Profil 2 : entre 2,19 m2 (Paris) et 17,36 m2 (Saint-Étienne)

- Profil 3 : entre 4,15 m2 (Paris) et 32,79 m2 (Saint-Étienne)

Pour rappel, la taille moyenne d'une salle de bain est d'environ 8 ou 9m2, et celle d'un studio entre 15 et 21m2.

Délégation d’assurance : une alternative pour réduire le coût du crédit

Depuis plusieurs années, la réglementation offre aux emprunteurs davantage de liberté dans le choix de leur assurance de prêt. Cette évolution constitue un levier majeur pour diminuer le coût global d’un crédit immobilier.

Ce que permet la délégation d’assurance :

- Depuis la loi Lagarde (2010), vous n’êtes plus obligé de souscrire à l'assurance groupe de votre banque.

- Vous pouvez choisir un contrat externe, à condition de respecter l’équivalence de garanties exigée par l’établissement prêteur.

- Cette mise en concurrence a favorisé une baisse significative des tarifs pour de nombreux emprunteurs.

Un droit renforcé par la loi Lemoine (2022) :

- Possibilité de changer d’assurance emprunteur à tout moment.

- Aucune pénalité ni frais de résiliation.

- Substitution possible dès le lendemain de la signature de l’offre de prêt ou en cours de remboursement.

- Suppression de la contrainte de la date anniversaire.

Contrat groupe bancaire ou contrat individuel :

- Assurance bancaire (contrat collectif)

- Tarification mutualisée

- Faible prise en compte du profil individuel

- Cotisations souvent plus élevées pour les profils peu risqués.

- Assurance individuelle (assureur ou courtier spécialisé)

- Analyse personnalisée de la situation de l’emprunteur

- Garanties ajustables selon les besoins réels.

- Économies potentielles de 30 à 60 % par rapport au contrat groupe.

Mettre les offres en concurrence pour optimiser les économies

Comparer les assurances emprunteur est aujourd’hui une étape essentielle pour optimiser son financement immobilier.

Pourquoi utiliser un comparateur d’assurance de prêt :

- Visualiser rapidement les écarts de prix entre plusieurs assureurs.

- Comparer les garanties, exclusions et délais de franchise.

- Identifier la couverture la plus adaptée à son profil et à son projet.

Des économies concrètes à la clé :

- Sur un crédit immobilier de 250 000 €, les gains peuvent atteindre :

- entre 5 000 € et 15 000 € sur la durée totale du prêt,

- voire davantage selon l’âge, l’état de santé et la quotité assurée.

À retenir

- L’assurance emprunteur reste un poste de dépense important, mais elle n’est plus figée.

- La délégation d’assurance et la résiliation à tout moment offrent une réelle marge de manœuvre.

- Comparer les contrats, ajuster les garanties et opter pour une assurance sur mesure permettent de réduire le coût du crédit immobilier sans compromettre la qualité de la protection.