Emprunter coûte de plus en plus cher aux ménages qui souhaitent acquérir leur logement. Le mois de juin affiche une nouvelle hausse des taux d’intérêts et les prévisions pour la rentrée de septembre indiquent des valeurs toujours plus élevées. La capacité d’emprunt s’en trouve fortement réduite et le seul moyen de minimiser le phénomène est de déléguer son assurance de prêt.

Taux du crédit immobilier toujours orientés à la hausse

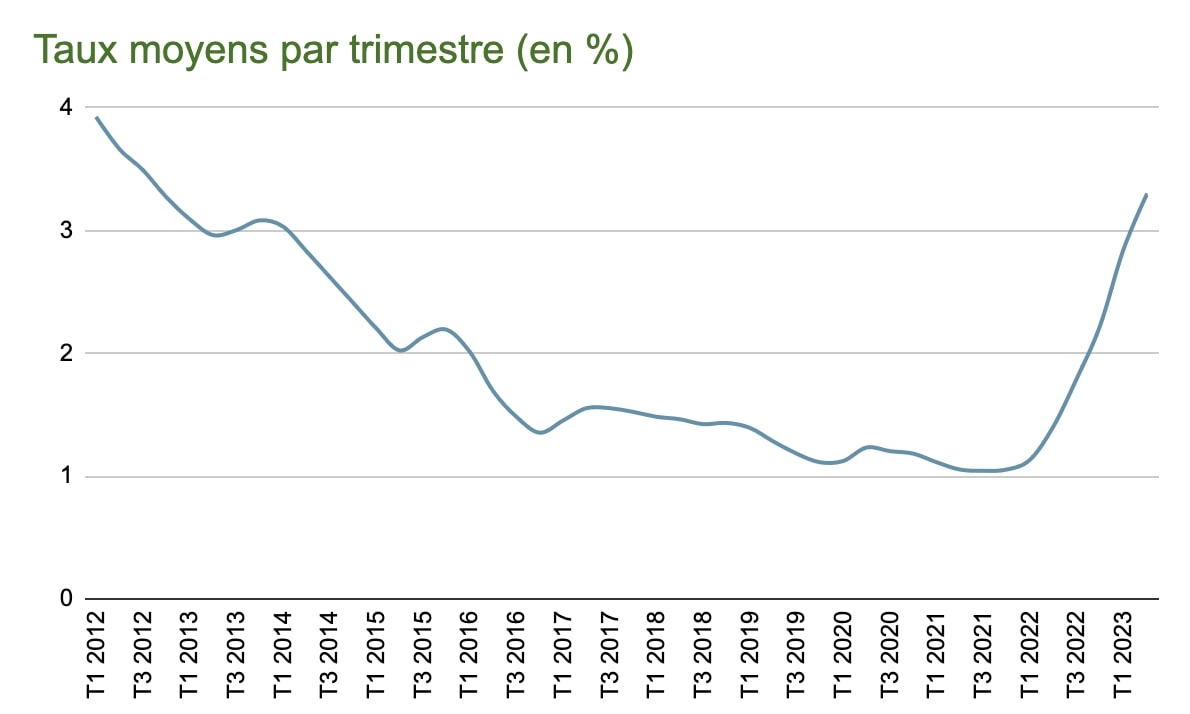

Selon les derniers chiffres du Crédit Logement/CSA, le taux d’intérêts moyen des crédits immobiliers, toutes durées confondues, a atteint 3,45% en juin (hors assurance de prêt immobilier et frais de garantie), contre 3,31% en mai dernier. Le taux moyen était de 3,29% au deuxième trimestre, contre 2,84% au premier. Les taux progressent au rythme de 18 points de base depuis janvier 2023, mais pour mesurer l’envolée des valeurs, il faut remonter plus avant.

En juin 2020, le taux brut moyen sur la durée de 20 ans s’affichait à 1,27%. Le plancher a été observé au cours de l’année 2021 avec un taux sous la barre de 1%, à 0,99% exactement pour les mois de juin et de décembre. Amorcée début 2022, la remontée s’est poursuivie sans répit depuis. Voici un tableau pour illustrer ce mouvement rapide et brutal des taux d’intérêts :

Taux de septembre au-delà de 4%

Compte tenu du durcissement durable de la politique monétaire de la Banque Centrale Européenne, les taux vont poursuivre leur mouvement ascendant. Les banques de détail se refinancent au taux de 4% auprès de la BCE, contre 0% avant juillet 2022, avec, pour conséquence immédiate, le renchérissement du coût du crédit immobilier. Il n’est pas exclu que l’institution communautaire procède à un nouveau relèvement de ses taux directeurs d’ici la fin de l’année, dans le but de ramener l’inflation vers son objectif de 2% en zone euro.

Il est fort probable qu’on emprunte au minimum à 4% à la rentrée de septembre et qu’on se dirige vers des taux de crédit immobilier à 5% pour débuter l’année 2024.

Chute de la capacité d’emprunt

Malheureusement, les prix de l’immobilier ne baissent pas dans les mêmes proportions inverses que la hausse des taux d’intérêts. Ils sont même plutôt stables, voire continuent d’augmenter dans de nombreuses régions et dans bon nombre de villes du littoral comme Nice. Il faudrait au minimum une baisse des prix immobiliers de 20% en 2023 pour compenser la fuite en avant des taux.

Résultat, les projets immobiliers sont reportés, abandonnés ou dans un moindre mal modifiés pour s’adapter à ce contexte pénalisant. Les ménages achètent plus petit et sont obligés de renforcer leur apport personnel, qui explose en 2023 à près de 35% du montant d’une opération.

La capacité d’emprunt reflue comme une marée d’équinoxe. Un ménage disposant de 4 000€ nets par mois peut théoriquement assumer une mensualité maximale de 1 400€ en vertu d’un taux d’endettement légalement plafonné à 35% de ses revenus nets, assurance emprunteur comprise. En janvier 2022, il pouvait emprunter 281 530€ sur 20 ans avec un taux nominal de 1,20%, assorti d’une assurance bancaire au taux de 0,34% ; en juillet 2023, avec un taux à 3,90% (assurance emprunteur à 0,34%), le montant est tombé à 222 530€.

En faisant jouer la concurrence via un comparateur d’assurance de prêt immobilier, on obtient un taux d’assurance de 0,10%, à garanties équivalentes. Le montant empruntable en juillet 2023 remonte à 230 000€. Le ménage gagne environ 7 500€ de pouvoir d’achat immobilier uniquement en déléguant le contrat d’assurance.

La forte progression des taux, couplée à la rigidité des règles d’octroi du HCSF qui limitent le taux d’endettement à 35% et la durée de remboursement à 25 ans, tire l’activité vers le bas et pèse sur l’offre de crédits. Toujours selon les données de l’Observatoire Crédit Logement, le marché immobilier continue de se dégrader, avec un recul de la production de crédits qui s’est accéléré au deuxième trimestre à près de -52% en glissement annuel.