La nouvelle réglementation vous autorise à changer à tout moment votre contrat d’assurance emprunteur dans le cadre d’un crédit immobilier. L’intérêt de la démarche est de faire d’importantes économies. Comment souscrire à une nouvelle assurance ? Qu’en est-il des antécédents de santé ? Devez-vous tout déclarer ? Toutes les réponses avec Magnolia.fr !

La loi Lemoine et le changement d’assurance emprunteur

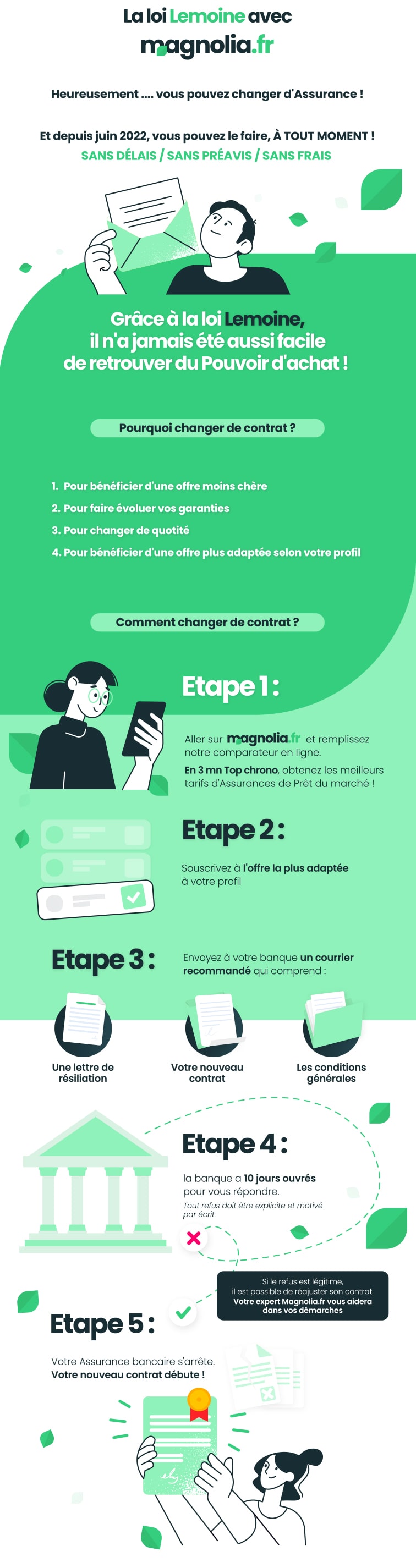

Depuis le 1er septembre 2022, tout emprunteur, quelle que soit l’antériorité de son crédit, peut changer d’assurance prêt immobilier à tout moment et la substituer par une offre de son choix à garanties au moins équivalentes. L’assurance crédit immobilier devient ainsi la seule assurance résiliable à tout moment, sans frais ni engagement minimum, contrairement à l’assurance auto, à l’assurance habitation et à la mutuelle santé qui sont substituables seulement après une année de souscription.

Pour changer de contrat d’assurance emprunteur, rien de plus simple. Il vous suffit de :

- mettre les offres en concurrence via un comparateur d’assurance prêt immobilier

- résilier le contrat en cours par mail ou par voie postale (sans accusé de réception), en joignant à la demande le nouveau contrat.

Pour faciliter le parcours, faites appel aux services d’un courtier en assurance prêt immobilier. C’est gratuit ! La notion d’équivalence de niveau de garanties entre les deux contrats étant complexe, il est recommandé d’être accompagné par un expert pour respecter cette exigence réglementaire, au risque d’essuyer un refus bancaire qui retarderait le bénéfice du changement.

Car le changement d’assurance emprunteur est générateur de belles économies. Le gain est de 15 000€ en moyenne pour un prêt de 250 000€ sur 20 ans avec une substitution d’assurance dans les trois ans qui suivent la signature de l’offre de prêt. Vous réduisez d’autant plus le coût de l’assurance prêt immobilier que le capital résiduel et la durée restante de remboursement sont élevés. Vous avez l'opportunité de faire des économies sur vos assurances et vos crédits en 2023 et maintenant grâce au renforcement des droits des consommateurs.

Vous n’êtes plus captif du contrat d’assurance de votre banque, entre deux et quatre fois plus cher qu’une offre souscrite en délégation. Consultez notre baromètre Magnolia.fr du pouvoir d'achat immobilier pour mesurer tout l'intérêt de changer d'assurance emprunteur. Grâce à la loi Lemoine, vous retrouvez du pouvoir d’achat immédiatement en diminuant vos mensualités de remboursement. Mettez toutes les chances de votre côté en procédant dans les règles.

Attention à la fausse déclaration en assurance emprunteur

Quand vous souscrivez à l’assurance, vous remplissez un questionnaire assurance prêt immobilier mis au point par la compagnie d’assurance. Les données renseignées permettent à l’assureur de déterminer votre profil de risque et de formuler une réponse en termes de tarif et de couverture. En présence de risques identifiés (âge, santé, profession, pratiques sportives dangereuses), le professionnel peut appliquer des surprimes, des exclusions de garanties, voire opposer un refus s’il estime que les risques ne peuvent être couverts.

Le formulaire de souscription doit être rempli avec exactitude, sans omettre aucune information faisant l’objet d’une question, notamment sur votre état de santé. Vous avez obligation de déclarer vos traitements en cours, vos arrêts de travail sur la période indiquée, les opérations que vous avez subies (sauf exception comme l'appendicite), et les pathologies dont vous avez souffert. Le tabagisme doit aussi être déclaré, quelle que soit la consommation, même occasionnelle.

Toute fausse déclaration intentionnelle est considérée comme une fraude à l’assurance et relève de l’article L.113-8 du Code des assurances : « le contrat d’assurance est nul en cas de réticence ou de fausse déclaration intentionnelle de la part de l’assuré, quand cette réticence ou cette fausse déclaration change l’objet du risque ou en diminue l’opinion pour l’assureur, alors même que le risque omis ou dénaturé par l’assuré a été sans l’influence sur le sinistre ». Si le contrat d’assurance emprunteur est rompu, votre crédit n’est plus couvert, la banque pouvant alors exiger le paiement immédiat du solde du prêt.

L’article L.113-9 du Codes des assurances précise quant à lui que « l’omission ou la déclaration inexacte de la part de l’assurance dont la mauvaise foi n’est pas établie n’entraîne pas la nullité de l’assurance ». L’assureur a alors deux options :

- L’erreur est constatée avant tout sinistre : l’assureur peut maintenir le contrat moyennant une surprime ou résilier le contrat dix jours après notification adressée à l’assuré par courrier recommandé.

- L’erreur est constatée après le sinistre : l’indemnité est réduite en proportion du taux des primes payées par rapport au taux des primes qui auraient été dues si les risques avaient été déclarés correctement et complètement.

Ne pas jouer avec le feu, car les conséquences peuvent être gravissimes pour l’avenir de votre prêt et par extension celui de votre projet immobilier et familial. Si vous êtes incapable de rembourser les sommes dues, la banque a le droit de saisir le bien pour le vendre. La propriété pleine et entière dépend en effet de la bonne fin du crédit immobilier.

Fin du questionnaire de santé

Pour répondre en toute transparence et toute bonne foi au questionnaire de santé, vous avez le droit d’être aidé par votre médecin traitant, dans le respect du secret médical. En fonction de votre historique de santé, l’assureur peut demander des examens complémentaires (analyses, ECG, radiographies, etc.) afin d’affiner l’évaluation des risques incarnés et de formuler une réponse adaptée.

Mais peut-être faites-vous partie des emprunteurs qui échappent à la sélection médicale. Sous réserve de respecter les deux conditions suivantes, vous n’avez pas à remplir de questionnaire de santé, qu’il s’agisse d’une souscription initiale à l’assurance de prêt immobilier ou d’un changement d’assurance emprunteur :

- votre prêt ou le solde de votre prêt est inférieur à 200 000€ ;

- vous aurez moins de 60 ans au terme du crédit.

Si vous empruntez à deux, le montant assurable doit être inférieur à 400 000€ dès lors que la quotité assurance est de 50% sur chaque tête.

Instauré par la loi Lemoine comme le changement d’assurance emprunteur à tout moment, ce nouveau droit favorise l’inclusion des personnes malades ou anciennement malades, autrefois stigmatisées pour leurs antécédents de santé. La loi Lemoine a par ailleurs renforcé le droit à l’oubli établi grâce à la convention Aeras : toute personne guérie depuis au moins 5 ans d’un cancer ou d’une hépatite C n’a pas à déclarer son ancienne maladie dans le formulaire de souscription à l’assurance. C’est bien là la seule information que vous avez le droit de taire, et non des moindres !