Pour garantir votre prêt immobilier, vous devez souscrire une assurance emprunteur. La réglementation vous autorise à choisir librement le contrat et à en changer à tout moment.

Magnolia.fr calcule chaque mois le nombre de mètres carrés supplémentaires que vous pouvez acquérir dans les 20 plus grandes métropoles françaises en changeant d’assurance de prêt. La délégation d’assurance emprunteur reste le seul levier d’économies pour faire baisser significativement son taux annuel effectif global (TAEG) et rester sous l’usure.

Assurance bancaire contre assurance déléguée

Nous proposons 3 profils d’emprunteurs, et calculons pour chacun le nombre de mètres carrés additionnels qu’il est possible d'acquérir en substituant l’assurance bancaire par une assurance individuelle concurrente.

Profil 1 :

-

vous êtes primo-accédant, âgé entre 25 et 35 ans ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,25% (taux pour un bon dossier au 6 octobre 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), soit un coût de 13 600€ ;

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,08%, soit le taux moyen observé pour les dossiers de mêmes profils traités jusqu'en septembre 2025. Le coût de l’assurance est de 3 200€.

Vous réalisez une économie de 10 400€ en optant pour une assurance déléguée.

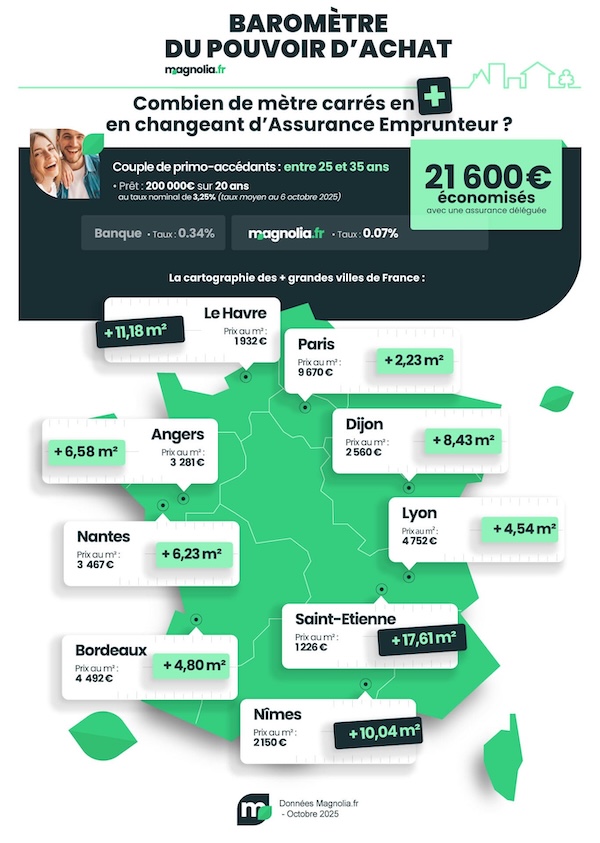

Profil 2 :

-

vous avez entre 25 et 35 ans et empruntez à 2 en tant que primo-accédants ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,25% (taux pour un bon dossier au 6 octobre 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen) sur chaque tête, soit un coût de 27 200€ ;

-

votre Taux Annuel Effectif Global ou TAEG s’affiche à 4,42% (hors frais de dossier et frais de garantie).

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,07% sur chaque tête, soit le taux moyen observé pour les dossiers de même profil traités jusqu'en septembre 2025. Le coût de l’assurance est de 5 600€. Votre TAEG tombe à 3,53% hors frais de garantie et autres dépenses annexes.

Vous réalisez une économie de 21 600€ en optant pour une assurance déléguée.

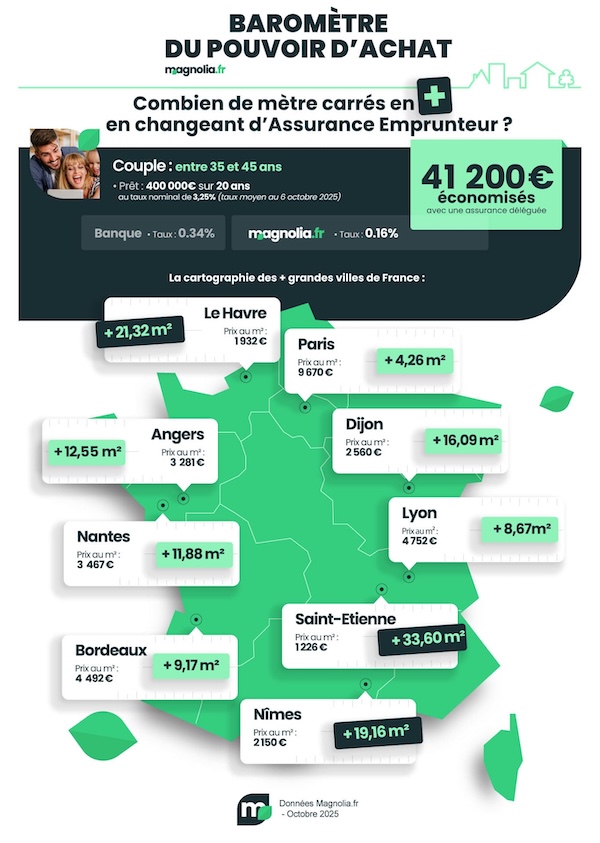

Profil 3 :

-

vous avez entre 35 et 45 ans.

-

vous empruntez à deux la somme de 400 000€ sur 20 ans au taux nominal de 3,25% (taux pour un bon dossier au 6 octobre 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), avec quotité assurance de prêt à 100% sur chaque tête, soit un coût total de 54 400€ ;

-

votre TAEG s’affiche à 4,42%, hors frais de garantie (hypothèque ou caution). Notons que le taux d'usure au quatrième trimestre 2025 est de 5,09% pour les durées de 20 ans et plus.

-

chez le comparateur Magnolia.fr, l’assurance est proposée au taux de 0,16% (taux moyen observé pour les dossiers de même profil traités jusqu'en septembre 2025). Chacun est assuré à hauteur de 100% du montant emprunté, le coût total de l’assurance est de 25 600€. Si on applique une quotité d’assurance à 50% sur chaque tête, le coût de l’assurance descend à 13 200€.

Vous économisez 28 800€ avec une quotité à 100% sur chaque tête ou 41 200€ avec une quotité à 50/50. Le TAEG tombe respectivement à 3,83% ou 3,57%, vous laissant un espace plus que suffisant pour intégrer les frais annexes (garantie, frais de dossier, etc.).

Combien de mètres carrés supplémentaires ces 3 profils peuvent gagner en octobre 2025 grâce à la délégation d’assurance de prêt immobilier ?

|

Villes |

Prix moyen m2 appartement*

|

Nb de m2 supplémentaires avec 10 400€ d’économie sur l’assurance emprunteur Profil 1

|

Nb de m2 supplémentaires avec 21 600€ d’économie sur l’assurance emprunteur Profil 2

|

Nb de m2 supplémentaires avec 41 200€ d’économie sur l’assurance emprunteur Profil 3

|

|

Saint-Étienne

|

1 226 € |

8,48 m2 |

17,61 m2 |

33,60 m2 |

|

Le Havre |

1 932 € |

5,38 m2 |

11,18 m2 |

21,32 m2 |

|

Nîmes |

2 150 € |

4,83 m2 |

10,04 m2 |

19,16 m2 |

|

Dijon |

2 560 € |

4,06 m2 |

8,43 m2 |

16,09 m2 |

|

Reims |

2 628 € |

3,95 m2 |

8,22 m2 |

15,67 m2 |

|

Grenoble |

2 587 € |

4,02 m2 |

8,35 m2 |

15,92 m2 |

|

Toulon |

3 123 € |

3,33 m2 |

6,91 m2 |

13,19 m2 |

|

Angers |

3 281 € |

3,17 m2 |

6,58 m2 |

12,55 m2 |

|

Lille |

3 411 € |

3,04 m2 |

6,33 m2 |

12,07m2 |

|

Montpellier |

3 515 € |

2,95 m2 |

6,14 m2 |

11,72 m2 |

|

Toulouse |

3 508 € |

2,96 m2 |

6,16 m2 |

11,74 m2 |

|

Marseille |

3 528 € |

2,94 m2 |

6,12 m2 |

11,67 m2 |

|

Nantes |

3 467 € |

2,99 m2 |

6,23 m2 |

11,88 m2 |

|

Villeurbanne |

3 712 € |

2,80 m2 |

5,81 m2 |

11,10 m2 |

|

Strasbourg |

3 782 € |

2,75 m2 |

5,71 m2 |

10,89 m2 |

|

Rennes |

3 741 € |

2,78 m2 |

5,77 m2 |

11,01 m2 |

|

Bordeaux |

4 492 € |

2,31 m2 |

4,80 m2 |

9,17 m2 |

|

Nice |

5 170 € |

2,01 m2 |

4,17 m2 |

7,96 m2 |

|

Lyon |

4 752 € |

2,18 m2 |

4,54 m2 |

8,67 m2 |

|

Paris |

9 670 € |

1,07 m2 |

2,23 m2 |

4,26 m2 |

*Prix estimés Meilleurs Agents au 1er octobre 2025 (prix en net vendeur)

Les économies calculées sont les économies maximales potentielles si le changement d’assurance intervient dans le mois de la signature de l’offre de prêt.

Obtenez votre prêt et gagnez des mètres carrés grâce à la délégation d'assurance

L’état du marché immobilier ancien en octobre 2025

Après plusieurs années de fortes turbulences, le marché immobilier semble enfin retrouver un certain équilibre. Les prix, qui avaient connu une longue période de recul, amorcent une phase de stabilisation. Au niveau national, la tendance est désormais légèrement positive, avec une hausse moyenne de 0,1 % et un prix moyen au mètre carré fixé à 3 129 €.

Les grandes métropoles confirment cette reprise modérée : dans les 10 plus grandes villes françaises, les prix gagnent 0,3 %, tandis que le Top 50 des agglomérations affiche une progression de 0,2 %. Certaines villes se distinguent particulièrement, à l’image de Toulouse et Nice, où les prix augmentent de 0,8 %, devant Bordeaux et Montpellier (+0,7 %), ou encore Lyon (+0,5 %). À l’opposé, Lille enregistre une légère baisse de 0,4 %, tout comme les zones rurales, en repli de 0,1 %.

Sur une période de 12 mois, la dynamique reste globalement encourageante. En moyenne, les prix ont progressé de 1,1 % à l’échelle nationale, de 1,5 % dans la capitale, et de 1,9 % dans le Top 10 des plus grandes villes. Le Top 50 des agglomérations affiche une hausse de 1,2 %, tandis que les zones rurales signent la plus forte évolution, avec +2,8 % sur un an.

Ainsi, après une phase prolongée de contraction, le marché immobilier français semble amorcer une reprise prudente mais réelle. Cette stabilisation pourrait marquer la fin de la spirale baissière et annoncer un retour progressif de la confiance des acheteurs comme des vendeurs.

Conditions d'emprunt en octobre 2025

Selon les données récentes publiées par les grands courtiers, les taux d’intérêt des prêts immobiliers affichent une relative stabilité au mois d’octobre. Les barèmes transmis par les banques se maintiennent dans une fourchette étroite, confirmant l’accalmie amorcée depuis plusieurs mois :

- Prêt sur 15 ans : entre 3,06 % et 3,16 %

- Prêt sur 20 ans : entre 3,17 % et 3,28 %

- Prêt sur 25 ans : entre 3,32 % et 3,38 %

Ces taux moyens sont des taux d’appel et ne tiennent pas compte de l’assurance emprunteur, un élément essentiel du financement immobilier. Cette garantie peut représenter jusqu’à un tiers du coût total du crédit, une dépense intégrée dans le TAEG (Taux Annuel Effectif Global), indicateur officiel du coût global du prêt.

Les emprunteurs présentant un excellent profil (apport personnel solide, revenus réguliers et taux endettement maîtrisé) peuvent encore espérer obtenir des conditions plus attractives. Certaines offres sur 20 ans descendent ainsi aux alentours de 2,90 %, à condition de négocier efficacement leur assurance de prêt ou de faire jouer la concurrence entre établissements.

En somme, malgré un contexte économique toujours prudent, le marché du crédit immobilier semble se stabiliser, ouvrant la voie à un léger regain de confiance pour les ménages désireux d’investir ou de concrétiser un projet d’achat.

Combien de mètres carrés en plus en changeant d’assurance en octobre 2025 ?

Lorsqu’on contracte un crédit immobilier, la souscription d’une assurance emprunteur est une étape incontournable. Ce contrat vise à sécuriser le remboursement du prêt en cas d’accident de la vie (décès, invalidité ou incapacité temporaire de travail).

Cependant, cette couverture a un coût significatif : elle peut représenter jusqu’à un tiers du montant total du prêt immobilier. Pour certains profils jugés à risque (seniors, métiers à risques, pratiques sportives dangereuses, antécédents médicaux), la prime d’assurance peut atteindre 1 % du capital emprunté, voire davantage. Autrement dit, le choix de l’assurance de prêt a un impact direct sur le coût global du financement.

Délégation d’assurance : un levier pour faire baisser la facture

Heureusement, vous n’êtes plus obligés d’accepter l’assurance proposée par votre banque. Depuis la loi Lagarde de 2010, il est possible d’opter pour un contrat externe grâce au principe de la délégation d’assurance. Ce droit a libéralisé le marché, permettant à une majorité d’emprunteurs de réaliser d’importantes économies.

Il s’exerce sur toute la durée de remboursement grâce à la loi Lemoine de 2022 : vous pouvez changer d’assurance emprunteur en cours de prêt, à tout moment et sans frais, et ce, dès le lendemain de la signature de l’offre de crédit.

Les contrats collectifs proposés par les banques reposent sur une mutualisation des risques : tous les assurés paient à peu près le même tarif, quel que soit leur profil. À l’inverse, les contrats individuels offerts par des compagnies spécialisées et des courtiers s’appuient sur une évaluation personnalisée du risque. Au final, vous pouvez bénéficier de tarifs souvent de 30 à 60 % inférieurs à ceux proposés par votre banque.

Changer d’assurance, un levier efficace pour baisser le coût total de votre crédit immobilier et gagner des mètres carrés

En diminuant le coût de l'assurance de prêt, vous abaissez votre TAEG et vous augmentez votre pouvoir d'achat immobilier. Les économies envisageables à Paris sont faibles étant donné la cherté de l’immobilier. Ailleurs, où le coût du mètre carré est entre 2 et 8 fois moins cher, la délégation d’assurance de prêt vous permet de financer des mètres carrés supplémentaires :

- Profil 1 : entre 2,01 m2 (Nice) et 8,48 m2 (Saint-Étienne)

- Profil 2 : entre 2,23 m2 (Paris) et 17,61 m2 (Saint-Étienne)

- Profil 3 : entre 4,26 m2 (Paris) et 33,60 m2 (Saint-Étienne)

Pour rappel, la taille moyenne d'une salle de bain est d'environ 8 ou 9m2, et celle d'un studio entre 15 et 21m2.

Comparer les offres pour maximiser les économies

Pour identifier l’offre la plus adaptée, utiliser un comparateur d’assurances emprunteur est une solution simple et efficace. Cet outil en ligne permet de visualiser en quelques minutes les différences de prix, de garanties et de conditions entre plusieurs assureurs. Il aide aussi à mesurer l’intérêt concret d’une délégation d’assurance selon son profil et le niveau de protection recherché.

Les économies potentielles sont considérables : sur un crédit immobilier de 250 000 €, la réduction du coût global peut varier entre 5 000 € et 15 000 €, voire davantage selon l’âge, la situation médicale et le type de couverture choisi.

En définitive, même si l’assurance emprunteur reste un poste de dépense important, il est tout à fait possible d’en optimiser le coût sans sacrifier la qualité de la protection. Comparer, négocier et choisir une offre sur mesure sont aujourd’hui les meilleurs réflexes pour alléger le poids de cette assurance tout en sécurisant votre projet immobilier.