Les seniors ont des besoins de santé supérieurs à ceux de la population plus jeune et doivent être couverts par une mutuelle efficace pour compenser les restes à charge parfois importants après intervention de l'Assurance Maladie. Cette couverture santé complémentaire coûte cher. Pour préserver votre budget et bénéficier d'une bonne prise en charge, faites valoir vos droits.

Conserver sa mutuelle entreprise ou souscrire un contrat individuel ?

Si vous partez bientôt à la retraite, vous avez la possibilité de rester couvert par la mutuelle collective de votre entreprise. Sous conditions, vous pouvez bénéficier du maintien des garanties frais de santé à titre individuel et payant. Attention : vous perdez la participation de votre employeur au financement d'une mutuelle collective, qui est au moins égale à 50% de la cotisation. La prime sera donc entièrement à votre charge.

L'organisme assureur doit vous informer de votre droit à conserver la mutuelle collective dans les deux mois qui suivent la date de cessation du contrat de travail. Toutefois, cette facilité entraîne une tarification plus élevée qui va évoluer de manière progressive sur trois ans :

- Durant la première année, les tarifs sont égaux à ceux des salariés de l'entreprise.

- La deuxième année, ils peuvent être supérieurs de 25% du tarif global (part salariale et part patronale).

- La troisième année, ils peuvent être supérieurs de 50%.

- Au-delà, l'organisme assureur est libre d'appliquer ses tarifs.

L'organisme complémentaire est obligé de poursuivre le contrat pour vous-même, à sa discrétion pour vos ayants droit. Si votre conjoint(e) était jusque-là protégé(e) par votre mutuelle entreprise à titre d'ayant droit, la mutuelle peut lui refuser la couverture, ce qui implique la souscription à une mutuelle individuelle pour votre partenaire ou à une mutuelle couple qui permet de réduire le coût de la cotisation d'environ 20% chez certains organismes.

La décision de rester couvert par la mutuelle de l'entreprise nécessite une réflexion approfondie. Au-delà de l'aspect financier qui mérite un arbitrage, vos besoins de santé ont sans doute évolué et vont être plus exigeants au fil du temps. Même en pleine forme, les risques liés à l'âge n'épargnent personne, d'où l'intérêt de souscrire une mutuelle senior adaptée à la situation.

Prenez le temps de comparer les offres grâce à un courtier indépendant comme Magnolia.fr. Notre outil fait le tri parmi des centaines de contrats et sélectionne les formules qui correspondent à vos exigences en matière de prestations et de coût. Évaluez vos besoins en fonction de votre historique et adhérez à une mutuelle sur-mesure après avoir comparé plusieurs devis parmi les plus compétitifs du marché.

Quelle aide pour payer sa mutuelle ?

Si vos ressources sont faibles, vous êtes peut-être éligible à une aide publique qui vous donne accès à une mutuelle gratuitement ou moyennant une somme minime.

Depuis novembre 2019, la Complémentaire Santé Solidaire ou CSS a remplacé les deux dispositifs existants, à savoir la CMU-C (Couverture Maladie Universelle Complémentaire), entièrement gratuite et réservée aux plus modestes, et l'ACS (Aide au paiement de la Complémentaire Santé) destinée aux personnes dont les ressources excédaient de 35% les plafonds ouvrant droit à la CMU-C. Avec l'ACS, les plus de 60 ans bénéficiaient d'une attestation-chèque de 550€ pour financer le coût annuel de leur mutuelle.

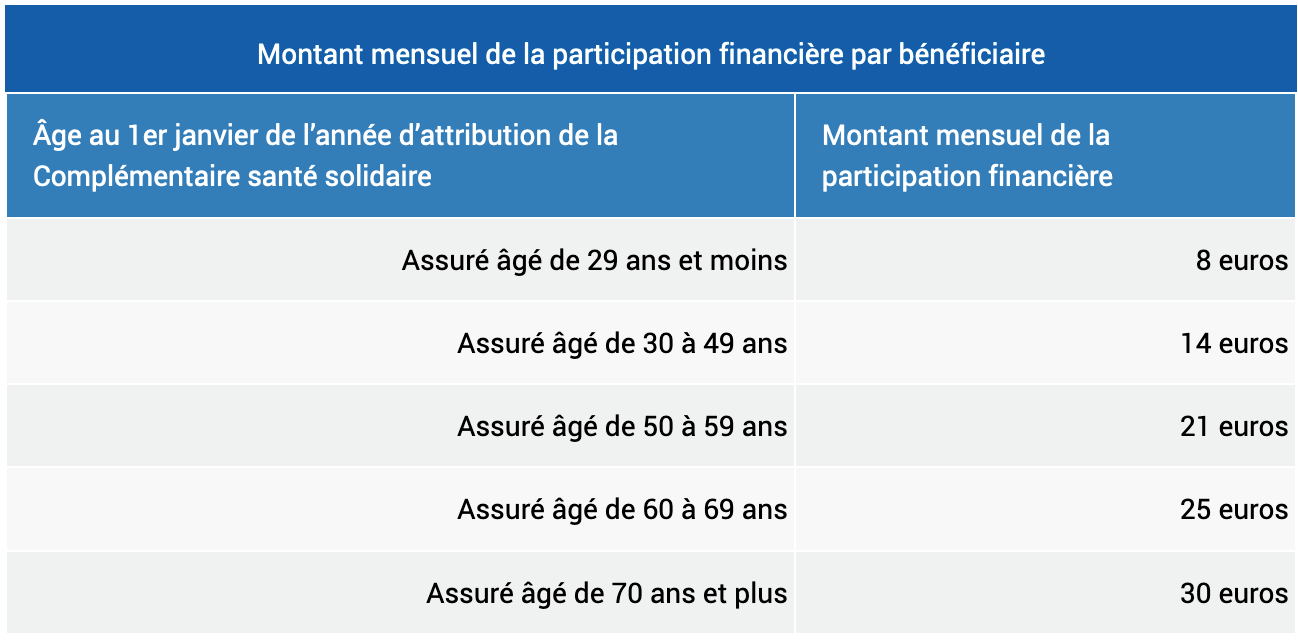

La CSS est un dispositif commun qui prend toujours en compte le niveau de ressources des titulaires. Elle bénéficie à l'ensemble du foyer, qui se compose de vous-même, de votre conjoint(e) et éventuellement des personnes de moins 25 ans à votre charge. Si les ressources de votre couple n'excèdent pas 13 561€ (plafond annuel de ressources applicable au 1er avril 2021 en métropole), vous avez droit à une complémentaire santé solidaire entièrement gratuite. Si vos ressources dépassent les 18 307€, vous avez accès à une mutuelle avec participation financière par bénéficiaire dont le montant dépend de l'âge :

source Ameli

Comment connaître les tarifs de santé ?

En consultant le site de l'Assurance Maladie, vous avez accès à tous les tarifs conventionnés et aux taux de remboursement en vigueur selon que vous respectez ou non le parcours de soins coordonnés. Vous pouvez savoir le montant de votre prise en charge pour chaque acte ou produit de santé avant un éventuel remboursement par votre mutuelle.

Pour mémoire, le respect du parcours de soins coordonnés, qui implique de passer au préalable par son médecin traitant, vous garantit une prise en charge optimale de vos dépenses de santé. À défaut, la base de remboursement, ainsi que le taux de la Sécu, sont plus faibles, ce qui engendre des restes à charge élevés, pas toujours remboursés par la mutuelle.

Ameli contient également un annuaire des professionnels de santé et des établissements de soins. En renseignant le nom de votre médecin, vous saurez s'il exerce en secteur 1 ou en secteur 2, également, dès lors qu'il pratique des tarifs libres, s'il adhère au dispositif OPTAM qui vous garantit un meilleur remboursement des dépassements d'honoraires.

Sachez par ailleurs que le praticien a obligation d'afficher dans la salle d'attente ou dans son lieu d'exercice ses honoraires, ainsi que les tarifs de remboursement par l'Assurance Maladie. Il doit en outre préciser le secteur dans lequel il exerce

Comment diminuer mes restes à charge ?

Depuis janvier 2021, la réforme 100% Santé est intégralement opérationnelle. Ce dispositif supprime les restes à charge en optique (lunettes de correction), dentaire (prothèses) et en audiologie après intervention de la Sécu et de la mutuelle. Dès lors que vous choisissez un équipement du panier de soins 100% Santé, vous n'avez rien à payer.

Ces 3 postes de soins, optique, dentaire et audiologie, génèrent des restes à charge parmi les plus importants. Avec ce dispositif opposable à tous les contrats de complémentaire santé dits responsables, vous pouvez bénéficier de prestations de qualité sans débourser un euro. Vous êtes libre de préférer des produits du panier à tarifs libres et serez alors remboursé par votre mutuelle à la hauteur des garanties souscrites.

L'hospitalisation est l'autre source de restes à charge très élevés. Même si la Sécu rembourse 80% des dépenses hospitalières, voire 100% si vous souffrez d'une affection de longue durée (ALD), le remboursement est assis sur le tarif conventionnel. En cas d'hospitalisation prolongée, la facture grimpe vite, vous obligeant à assumer des sommes qui peuvent atteindre plusieurs milliers d'euros.

En renforçant la garantie hospitalisation de votre mutuelle, vous bénéficiez d'une couverture plus efficace qui rembourse :

- le forfait journalier hospitalier de manière illimitée

- les frais de séjour à 100% sur la base des tarifs conventionnés

- les dépassements d'honoraires médicaux et chirurgicaux à concurrence de 200% des bases de remboursement de la Sécu

- la participation forfaitaire sur les actes supérieurs ou égaux à 120€

- les frais de transport

- les dépenses de confort (chambre individuelle, lit accompagnant).

Certaines mutuelles proposent un renfort hospitalisation que vous soyez ou non adhérent à un de leurs contrats. Vous pouvez bénéficier d'une indemnité par jour d'hospitalisation, sans justificatif de dépense, pour faire face aux frais liés à une hospitalisation qui ne sont pas remboursés par la Sécu.

Comment accéder à un bilan de santé gratuit ?

N'hésitez pas à profiter gratuitement d'un examen périodique de prévention en santé. Toute personne affiliée au régime général ou à la MSA pour les affiliés au régime agricole peut, tous les 5 ans, consulter pour obtenir un bilan complet qui s'effectue dans un des 85 Centres d'Examen de Santé (CES). Cet examen peut permettre de dépister des maladies et est réservé en priorité aux personnes en situation difficile ou qui ne bénéficient pas d'un suivi médical régulier.

Faites la demande auprès de votre CPAM. Un questionnaire de santé est joint à la convocation et permet le jour de la consultation d'orienter les examens et de déclencher le cas échéant des examens complémentaires. Ce bilan a aussi un rôle informatif quant à vos droits sur la prise en charge de vos frais de santé et à la possibilité d'accéder à la CSS.