En 2017, le reste à charge après intervention de la Sécurité Sociale et des organismes complémentaires atteignait en moyenne 220€ par an. Le montant de cette participation financière varie du simple au triple en fonction de l'âge, et pour 1% des assurés, il dépasse les 3 700€. Voici les données clefs d'une étude menée par la Drees.

96% des Français couverts par une assurance santé complémentaire

Dans son numéro de novembre, la Drees (Direction de la recherche, des études, de l'évaluation et des statistiques) révèle les chiffres des restes à charge en santé pour l'année 2017. Pour évaluer les restes à charge (RAC), sont prises en compte les dépenses de santé remboursables et présentées au remboursement à l'Assurance Maladie Obligatoire (AMO). Les dépenses non remboursables ou non présentées au remboursement ne sont pas comptabilisées. Le RAC AMO se compose de la part opposable comprenant le ticket modérateur, les participations forfaitaires, et les dépassements d'honoraires, ainsi que les tarifs libres sur certains produits ou actes (dentaire, optique, audiologie). Ce RAC est ainsi facturé au patient et/ou à sa mutuelle.

En 2017, 96% des assurés au régime général bénéficient d'une couverture complémentaire. Quasiment tous les contrats d'assurance santé complémentaire sont dits responsables et solidaires, et prennent en charge l'intégralité du ticket modérateur, à savoir la différence entre le tarif de convention et le remboursement de la Sécu. Les dépassements d'honoraires, en aucun cas remboursés par la Sécu, font l'objet d'une prise en charge selon le niveau de garanties prévu au contrat.

Des dépenses de santé trois fois plus élevées pour les plus de 65 ans

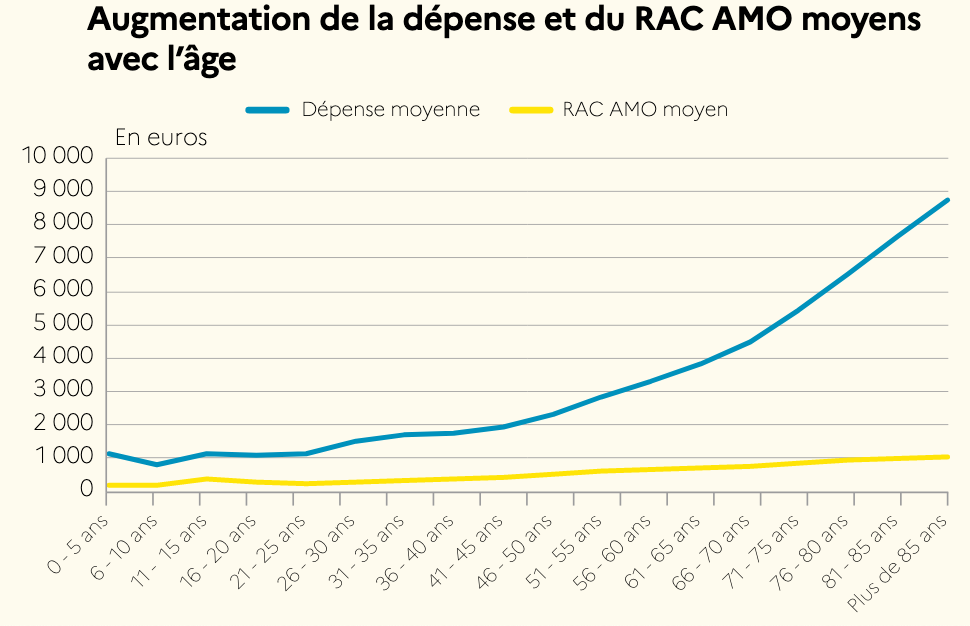

La Drees a calculé que le RAC après remboursement de l'AMO est d'environ 620€ en 2017. Après intervention de la couverture complémentaire, le RAC tombe à 220€ en moyenne. Le montant de la participation financière aux soins dépend ainsi de la protection à un deuxième niveau et des prestations du contrat. Le RAC varie grandement d'une tranche d'âge à l'autre, il est bien évidemment corrélé aux dépenses de santé qui s'accroissent au fil des années. Pourtant le RAC croît de manière plus modérée que les dépenses de santé.

Entre 6 et 10 ans, un jeune patient consomme en moyenne 800€ de soins par an. Son RAC AMO est évalué à 200€ par an. Les 41-45 ans dépensent en moyenne 1 900€ par an pour se soigner, pour un RAC AMO de 450€/an. À partir de 66 ans, la dépense moyenne de santé est supérieure à 4 500€/an pour un RAC AMO aux environs de 1 000€. Les plus de 70 ans qui représentent 10% des patients concentrent plus de 25% des dépenses de santé et 20% du RAC AMO. L'AMO prend en charge moins de 80% des dépenses de santé des 41-45 ans, mais près de 90% chez les plus de 85 ans.

Le graphique ci-dessous compare la courbe de la dépense de santé à celle du RAC AMO.

Source : Drees

1% des patients avec des RAC supérieurs à 3 700€

Pour la moitié des patients, le RAC AMO est inférieur à 240€. Pour 20% des personnes, il excède 760€ et les 10% d'assurés ayant les RAC les plus élevés doivent assumer en moyenne 2 200€. Pour 1% de la population, le RAC est extrême, se situant au-delà de 3 700€, avec une moyenne de 5 400€. Et pour 0,1% d'entre eux, le RAC AMO culmine à plus de 10 000€ par an.

Pour ces personnes exposées à un RAC AMO très élevé, la participation financière est réduite de près de la moitié après intervention d'un contrat responsable.

Les dépassements d'honoraires sont la cause principale de RAC AMO extrêmes. Pour les 1% des patients avec les RAC AMO les plus élevés, les dépassements tarifaires représentent en moyenne 3 000€ du RAC AMO, dont 1 400€ pour les seuls soins dentaires.

Selon la Drees, le profil majoritaire de 0,1% des patients aux RAC AMO les plus élevés (40% d’entre eux) sont principalement des personnes entre 55 et 85 ans, "ayant une consommation continue de soins de ville et plusieurs épisodes d’hospitalisation relativement courts" (huit jours à temps complet sur l'année). La moitié d'entre eux ne souffre pas d'ALD (Affection de Longue Durée), ce qui met en lumière le niveau élevé des RAC que doivent assumer ces patients ne bénéficiant pas du régime avantageux de l'ALD (100% du tarif conventionné). Ces chiffres rendent compte, une nouvelle fois, de l'importance d'être couvert par un contrat de santé complémentaire.

La réforme du RAC 0 (100% Santé) est entrée progressivement en vigueur depuis janvier 2019. Elle vise à garantir l’accès à des soins de qualité, tout en diminuant les RAC. Au terme de sa mise en œuvre en janvier 2021, les contrats complémentaires dits responsables devront présenter 3 paniers remboursés à 100% en optique, prothèses dentaires et audiologie. Libre à l’assuré de préférer des prestations en dehors de cette offre, il s’expose alors à des RAC plus élevés s’il n’a pas souscrit des garanties renforcées sur ces 3 postes.