Mensualisés depuis le 1er février 2023, les taux d’usure du crédit immobilier remontent de nouveau en mai, dépassant la barre de 4,50% pour les durées les plus longues. Les ménages vont pouvoir emprunter plus facilement à partir du 1er mai, mais cette progression de l’usure témoigne de l’augmentation incessante des taux d’intérêts. S’ajoutent aux difficultés les normes d’octroi du HCSF, que le ministère de l’Économie souhaiterait amender pour éviter un blocage complet du marché immobilier.

Taux d’usure à 4,52% sur 20 ans et plus

Décidée fin janvier 2023, la mensualisation des taux d’usure est une mesure salutaire pour les ménages porteurs d’un projet immobilier, car elle leur ouvre une fenêtre de tir plus large pour accéder au crédit. Auparavant révisés chaque trimestre, les taux d’usure n’arrivaient pas à suivre le rythme rapide des taux d’intérêts, dont l’envolée sans fin depuis mars 2022 contribue à la crise du marché immobilier. Résultat : les banques étaient obligées de fermer le robinet du crédit car elles ne pouvaient aligner leurs barèmes de taux en conséquence du contexte monétaire.

Voici la grille des taux d’usure du crédit immobilier pour le mois de mai 2023 :

|

Catégories prêts immobiliers |

Taux d’usure avril 2023 |

Taux effectif moyen pratiqué au cours des 3 mois précédant le 1er mai 2023 |

Taux d’usure mai 2023 |

|

Prêts à taux fixe <10 ans |

3,72% |

2,93% |

3,91% |

|

Prêts à taux fixe d’une durée comprise entre 10 et <20 ans |

4,09% |

3,25% |

4,33% |

|

Prêts à taux fixe de 20 ans et plus |

4,24% |

3,39% |

4,52% |

|

Prêts à taux variable |

4,03% |

3,23% |

4,31% |

|

Prêts relais |

4,31% |

3,39% |

4,52% |

Pour rappel, le taux d’usure est le taux maximum autorisé par le régulateur, en l’occurrence la Banque de France, et exprime le TAEG (Taux Annuel Effectif Global) que la banque ne doit pas dépasser lors de l’octroi d’un crédit immobilier. Le TAEG contient obligatoirement tous les frais liés à l’obtention du financement bancaire, les intérêts mais aussi les frais annexes (frais de dossier, assurance prêt immobilier, garantie, etc.).

La mensualisation des taux d’usure concerne aussi les taux des prêts à la consommation. La mesure est provisoire et doit prendre fin au 1er juillet 2023.

Taux de crédit immobilier : une hausse sans fin

Grâce à ou à cause de l’ajustement mensuel des taux d’usure, les taux d’emprunt proposés par les banques progressent aussi plus vite. C’est le chat qui se mord la queue. Pour mesurer l’intérêt de la mensualisation de l’usure, il faut rapprocher le niveau des taux maximum légaux des taux d’emprunt du marché.

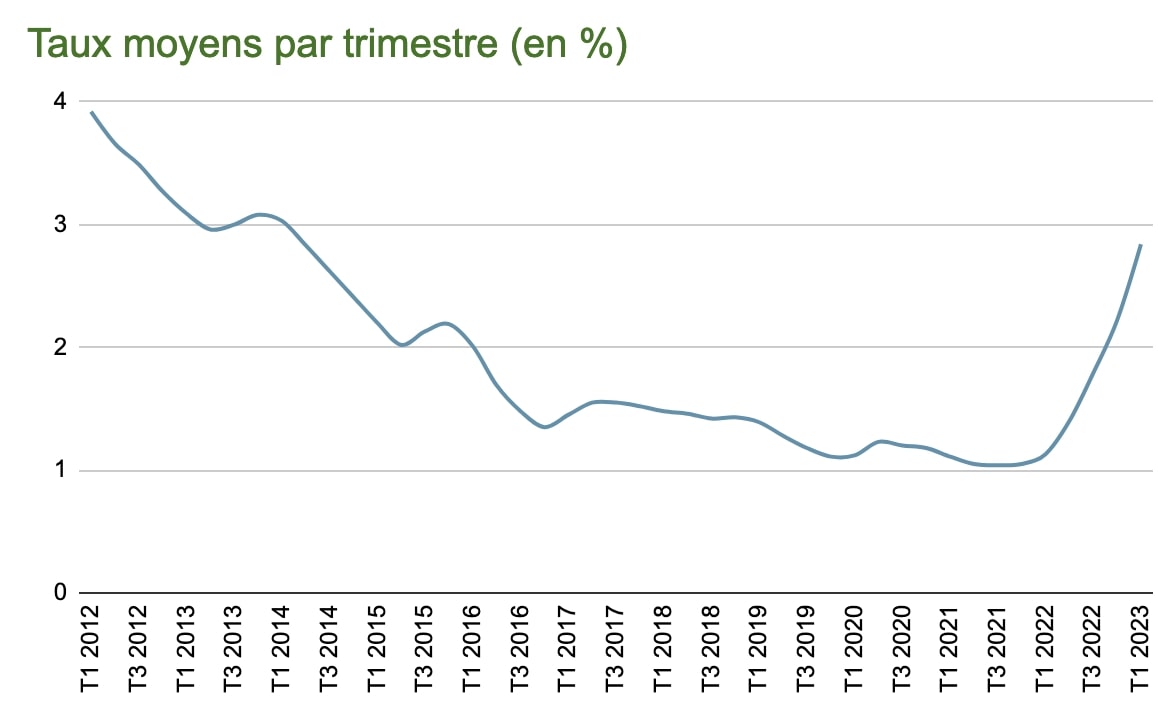

Selon l’Observatoire Crédit Logement, le taux moyen provisoire pour avril 2023 devrait s’afficher à 3,12% (hors assurance emprunteur et coût des sûretés). Pour la première fois en mars dernier, le taux moyen a franchi la barre des 3%, inédit depuis 2014. La hausse du taux moyen est très rapide depuis le début de l’année (en moyenne 23 points de base par mois), une accélération imputable en partie à la révision mensuelle de l’usure.

Le crédit immobilier, premier produit d’appel pour les banques, n’est pas pour autant rémunérateur, l’ultime hausse du taux de la BCE en mars 2023 contribuant largement à la dégradation des marges des établissements de crédit. Des taux à 4% sont attendus pour l’été 2023 selon les pronostics des courtiers, un niveau jamais observé depuis début 2012.

Le graphique ci-dessous illustre bien la hausse rapide et vertigineuse des taux d’intérêts depuis janvier 2022 (taux moyens des crédits octroyés) :

Source Observatoire Crédit Logement/CSA

Pour début mai, les taux du marché tournent autour de 3,50% pour les prêts d’une durée de 20 ans. Il reste donc 100 points de base pour intégrer toutes les autres dépenses obligatoires pour décrocher le crédit. Suffisant pour les profils sans risques, plus difficile pour les emprunteurs qui paient le prix fort leur assurance de prêt en raison de risques accrus (santé, âge, profession). La délégation d’assurance de prêt reste le seul levier pour rester sous le taux d’usure en 2023 et accéder au crédit, car elle permet de faire baisser drastiquement le TAEG en minimisant le coût de cette protection indispensable.

Futures mesures pour l’immobilier

La publication des taux d’usure pour le mois de mai 2023 a été faite au lendemain de la conférence de presse de la Première Ministre Elisabeth Borne. Cette dernière présentait sa feuille de route pour les "100 jours d’apaisement", suite à la crise de la réforme des retraites. Diverses mesures ont été annoncées dans le domaine du travail, de l’écologie, de la santé, mais aussi du logement :

- le soutien à la promotion immobilière : la Caisse des Dépôts devrait racheter plusieurs milliers de logements en locatif social et intermédiaire qui peinent à trouver acquéreurs, afin de débloquer des opérations en difficultés pour offrir une meilleure visibilité aux promoteurs.

- la prorogation du prêt à taux zéro (PTZ) qui devait être supprimé fin 2023

- le déblocage de l’accès au crédit en sollicitant les banques.

Elisabeth Borne réitère le souhait émis tout récemment par le ministre de l’Économie Bruno Le Maire de mettre en œuvre un assouplissement des règles d’octroi du HCSF en 2023. Le ministre s’est dit préoccupé que les limites données au taux d’endettement et à la durée de remboursement ne deviennent pas des obstacles à l’accès au crédit immobilier de ménages pourtant solvables.

Pour mémoire, depuis le 1er janvier 2022, les banques sont soumises aux normes d’octroi qui plafonnent le taux d’endettement à 35% des revenus nets, assurance emprunteur incluse, et la durée de remboursement à 25 ans (sauf exceptions jusqu’à 27 ans dans le neuf et dans l’ancien avec lourds travaux de rénovation). Pour l’heure, la Banque de France a opposé un refus catégorique à une quelconque révision des normes. Le sujet est toutefois en cours de discussion entre les autorités financières et les banques commerciales.