L'amendement Bourquin fête son premier anniversaire ce mois-ci, l'occasion pour le courtier Magnolia.fr de dresser le bilan de ces douze mois de mise en route qui déçoivent par le manque d'ampleur du taux de recours.

Changement annuel de l'assurance de prêt, pénalisé par le défaut d'information

La substitution annuelle de l'assurance emprunteur souscrite dans le cadre d'un crédit immobilier émane de l'amendement Bourquin voté en décembre 2017 et entré en application il y a tout juste un an. La réglementation permet désormais à tout emprunteur de résilier son contrat en cours à chaque échéance et ce, sur toute la durée de son prêt, pour le substituer par une offre de son choix à garanties au moins équivalentes. La mesure est source d'économies importantes pour les consommateurs, jusqu'à 15 000€ sur la maturité du crédit. Elle est aussi censée mettre un terme au quasi-monopole des banques sur ce type de produit après plusieurs textes de loi destinés à favoriser la délégation d'assurance (lois Lagarde et Hamon). L'amendement Bourquin ne remplace pas les règles mises en place précédemment, il ne fait que clore un parcours législatif compliqué, sans cesse mis en péril par le lobbying des banques.

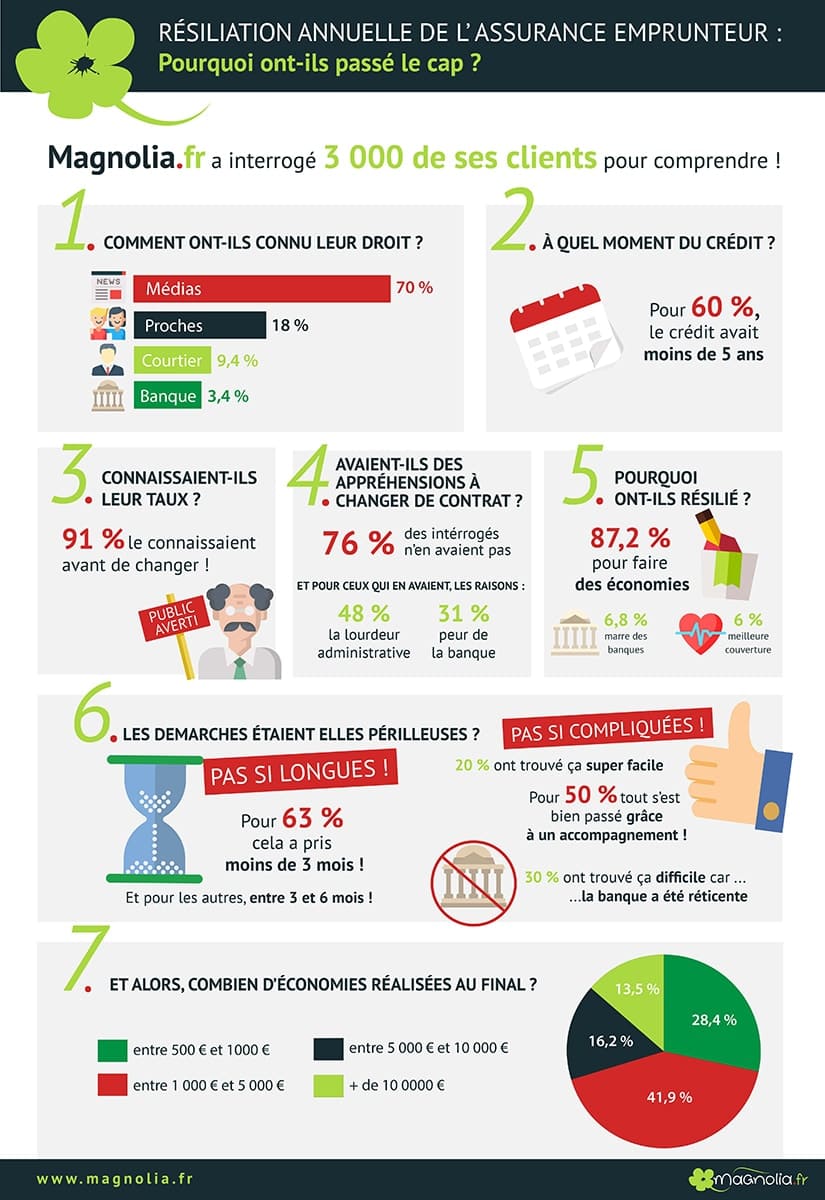

La concurrence peut s'exercer sans entrave et sans condition temporelle pour l'emprunteur qui était jusqu'alors obligé de résilier son contrat d'assurance de prêt dans les 12 premiers mois de son prêt (loi Hamon). Chacun nourrissait de vives espérances, d'autant que les enquêtes d'opinion laissaient entrevoir un vif intérêt des consommateurs pour cette nouvelle disposition. Interrogés en mars 2018 par Magnolia.fr, 78% des détenteurs d'un crédit immobilier se disaient favorables à l'idée de bénéficier de l'amendement Bourquin pour changer de contrat, en très grande majorité pour réduire le coût de l'assurance.

Malheureusement, la vague de demandes de résiliation n'a pas eu lieu. Durant l'année écoulée, Magnolia.fr a accompagné 3 500 emprunteurs qui souhaitaient changer de contrat, un chiffre loin du volume escompté. Le bilan est en demi-teinte et met en lumière le manque d'information et de pédagogie à l'égard des consommateurs. Il révèle aussi que les banques mettent toujours autant de mauvaise volonté à faire savoir aux clients qu'ils ont droit de choisir librement leur contrat d'assurance emprunteur. Sur les 3 000 personnes interrogées ayant résilié l'année dernière, seuls 3,4% avaient reçu l'information de leur banque.

Qui a changé de contrat d'assurance emprunteur en 2018 ?

Magnolia.fr a voulu savoir pourquoi et comment ces emprunteurs ont effectué la démarche. 76% d'entre eux n'ont éprouvé aucune appréhension à changer de contrat d'assurance de prêt, ce qui témoigne du caractère illusoire de la fidélité à son établissement bancaire. Ceux qui craignaient de passer à l'acte évoquent la lourdeur administrative (48%) et la peur de la banque (31%). Pour 50% des interrogés, la démarche s'est bien déroulée grâce à un accompagnement ; 20% ont même estimé que le processus était plutôt facile. Le tiers restant a trouvé cela difficile en raison des réticences de la banque.

C'est ici que le bât blesse : les freins employés par les établissements de crédit pour dissuader les clients de changer d'assureur. On ne compte plus les pratiques douteuses en marge de la législation visant à refouler les demandes de résiliation : délais dépassés, refus non motivé, frais de dossier pour délégation. L'instance chargée de contrôler les banques (Autorité de Contrôle Prudentiel et de Résolution) est revenue sur ces pratiques abusives en octobre dernier, suite au comportement illégitime d'une banque.

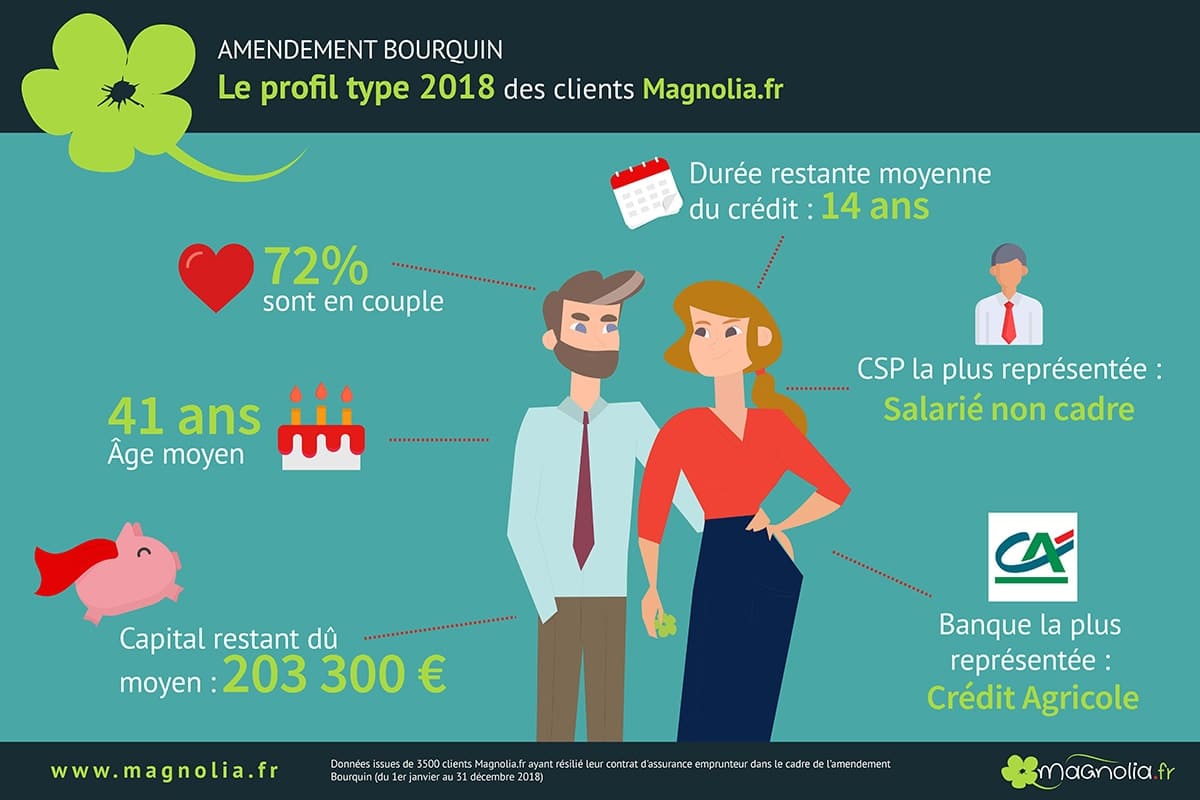

Un profil type émerge de ce sondage : homme (54%), âgé en moyenne de 41 ans, salarié non cadre (38%), vivant en couple (72%), dont la capital restant dû s'élève à 203 300€ sur une durée restante de 14 ans. La demande de résiliation intervient 4 à 5 ans après la signature de l'offre de prêt. Les économies réalisées ont atteint plus de 5 000€ dans près de 30% des cas (dont plus de 10 000€ pour 13,5%) ; elles se situent entre 1 000€ et 5 000€ pour près de 42% des emprunteurs.

Sur le total des demandes, 30% provenaient du Crédit Agricole, première banque devant la Caisse d'Epargne (15,4%), le Crédit Mutuel (10,5%), la banque Populaire (9%), LCL (8%), la Banque Postale (6,35%), BNP Paribas (6,32%) et la Société Générale (6%).

Cette enquête donne tout son sens au rôle primordial des courtiers spécialisés dans l'accompagnement personnalisé des emprunteurs qui souhaitent résilier leur contrat et plus largement exercer leur libre choix de l'assurance de prêt. Leur expertise permet de faire obstacle aux réticences des banques, nourries par le manque d'information, voire l’ignorance des emprunteurs. Il faudra sans doute plusieurs années de pratique pour que l'amendement Bourquin devienne un réflexe à l'image du changement d'assurance auto ou habitation. Ce n'est qu'aujourd'hui, c'est-à-dire quatre ans après, que la loi Hamon autorisant le changement d'assurance emprunteur durant la première année du prêt montre des effets probants.