Pour garantir votre prêt immobilier, vous devez souscrire une assurance emprunteur. La réglementation vous autorise à choisir librement le contrat et à en changer à tout moment.

Magnolia.fr calcule chaque mois le nombre de mètres carrés supplémentaires que vous pouvez acquérir dans les 20 plus grandes métropoles françaises en changeant d’assurance de prêt. La délégation d’assurance emprunteur reste le seul levier d’économies pour faire baisser significativement son taux annuel effectif global (TAEG) et rester sous l’usure.

Assurance bancaire contre assurance déléguée

Nous proposons 3 profils d’emprunteurs, et calculons pour chacun le nombre de mètres carrés additionnels qu’il est possible d'acquérir en substituant l’assurance bancaire par une assurance individuelle concurrente.

Profil 1 :

-

vous êtes primo-accédant, âgé entre 25 et 35 ans ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,20% (taux pour un bon dossier au 5 septembre 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), soit un coût de 13 600€ ;

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,08%, soit le taux moyen observé pour les dossiers de mêmes profils traités jusqu'en août 2025. Le coût de l’assurance est de 3 200€.

Vous réalisez une économie de 10 400€ en optant pour une assurance déléguée.

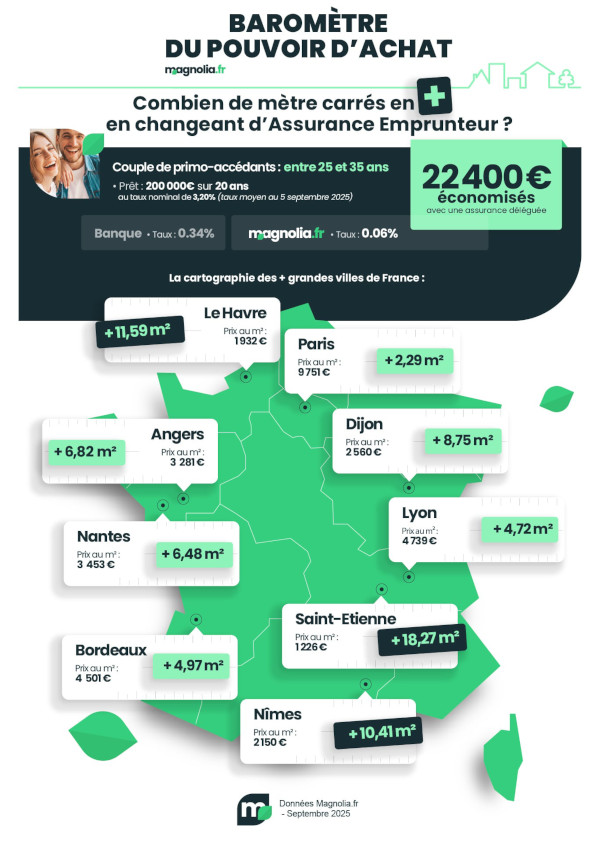

Profil 2 :

-

vous avez entre 25 et 35 ans et empruntez à 2 en tant que primo-accédants ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,20% (taux pour un bon dossier au 5 septembre 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen) sur chaque tête, soit un coût de 27 200€ ;

-

votre Taux Annuel Effectif Global ou TAEG s’affiche à 4,37% (hors frais de dossier et frais de garantie).

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,06% sur chaque tête, soit le taux moyen observé pour les dossiers de même profil traités jusqu'en août 2025. Le coût de l’assurance est de 4 800€. Votre TAEG tombe à 3,45% hors frais de garantie et autres dépenses annexes.

Vous réalisez une économie de 22 400€ en optant pour une assurance déléguée.

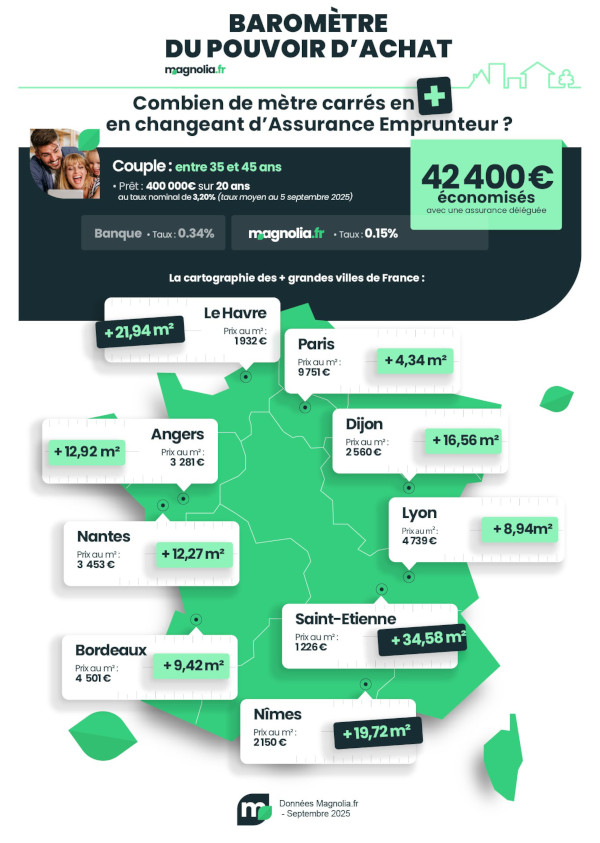

Profil 3 :

-

vous avez entre 35 et 45 ans.

-

vous empruntez à deux la somme de 400 000€ sur 20 ans au taux nominal de 3,20% (taux pour un bon dossier au 5 août 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), avec quotité assurance de prêt à 100% sur chaque tête, soit un coût total de 54 400€ ;

-

votre TAEG s’affiche à 4,37%, hors frais de garantie (hypothèque ou caution). Notons que le taux d'usure au troisième trimestre 2025 est de 5,08% pour les durées de 20 ans et plus.

-

chez le comparateur Magnolia.fr, l’assurance est proposée au taux de 0,15% (taux moyen observé pour les dossiers de même profil traités jusqu'en août 2025). Chacun est assuré à hauteur de 100% du montant emprunté, le coût total de l’assurance est de 24 000€. Si on applique une quotité d’assurance à 50% sur chaque tête, le coût de l’assurance descend à 12 000€.

Vous économisez 30 400€ avec une quotité à 100% sur chaque tête ou 42 400€ avec une quotité à 50/50. Le TAEG tombe respectivement à 3,75% ou 3,50%, vous laissant un espace plus que suffisant pour intégrer les frais annexes (garantie, frais de dossier, etc.).

Combien de mètres carrés supplémentaires ces 3 profils peuvent gagner en septembre 2025 grâce à la délégation d’assurance de prêt immobilier ?

|

Villes |

Prix moyen m2 appartement*

|

Nb de m2 supplémentaires avec 10 400€ d’économie sur l’assurance emprunteur Profil 1

|

Nb de m2 supplémentaires avec 22 400€ d’économie sur l’assurance emprunteur Profil 2

|

Nb de m2 supplémentaires avec 42 400€ d’économie sur l’assurance emprunteur Profil 3

|

|

Saint-Étienne

|

1 226 € |

8,48 m2 |

18,27 m2 |

34,58 m2 |

|

Le Havre |

1 932 € |

5,38 m2 |

11,59 m2 |

21,94 m2 |

|

Nîmes |

2 150 € |

4,83 m2 |

10,41 m2 |

19,72 m2 |

|

Dijon |

2 560 € |

4,06 m2 |

8,75 m2 |

16,56 m2 |

|

Reims |

2 628 € |

3,95 m2 |

8,52 m2 |

16,13 m2 |

|

Grenoble |

2 587 € |

4,02 m2 |

8,65 m2 |

16,38 m2 |

|

Toulon |

3 123 € |

3,33 m2 |

7,17 m2 |

13,57 m2 |

|

Angers |

3 281 € |

3,17 m2 |

6,82 m2 |

12,92 m2 |

|

Lille |

3 395 € |

3,06 m2 |

6,59 m2 |

12,48 m2 |

|

Montpellier |

3 467 € |

2,99 m2 |

6,46 m2 |

12,22 m2 |

|

Toulouse |

3 484 € |

2,98 m2 |

6,42 m2 |

12,16 m2 |

|

Marseille |

3 514 € |

2,96 m2 |

6,37 m2 |

12,06 m2 |

|

Nantes |

3 453 € |

3,01 m2 |

6,48 m2 |

12,27 m2 |

|

Villeurbanne |

3 712 € |

2,80 m2 |

6,03 m2 |

11,42 m2 |

|

Strasbourg |

3 782 € |

2,75 m2 |

5,92 m2 |

11,21 m2 |

|

Rennes |

3 751 € |

2,77 m2 |

5,97 m2 |

11,30 m2 |

|

Bordeaux |

4 501 € |

2,31 m2 |

4,97 m2 |

9,42 m2 |

|

Nice |

5 115 € |

2,03 m2 |

4,37 m2 |

8,28 m2 |

|

Lyon |

4 739 € |

2,19 m2 |

4,72 m2 |

8,94 m2 |

|

Paris |

9 751 € |

1,06 m2 |

2,29 m2 |

4,34 m2 |

*Prix estimés Meilleurs Agents au 1er septembre 2025 (prix en net vendeur)

Les économies calculées sont les économies maximales potentielles si le changement d’assurance intervient dans le mois de la signature de l’offre de prêt.

Obtenez votre prêt et gagnez des mètres carrés grâce à la délégation d'assurance

L’état du marché immobilier ancien en septembre 2025

Comme à chaque période observée, l’évolution des prix immobiliers est très contrastée, entre les villes où ils progressent (Paris, Marseille, Lyon, Bordeaux, Lille, etc.), et celles où ils reculent (Rennes, Reims, Grenoble, Dijon, Villeurbanne). À Montpellier et au Havre, ils restent stables par rapport à notre dernier baromètre (juillet 2025).

Globalement, la tendance est à la hausse des valeurs, signe d’un marché qui s’est peu à peu redressé depuis fin 2024. À l'échelle nationale, les prix ont augmenté légèrement de 0,4% en août, portés par les progressions en grandes métropoles. Selon la Fnaim, la hausse sur un an s’établit à 1,5%. On constate une résilience du marché face à un contexte économique incertain, plombé par l’épée de Damoclès politique (chute du gouvernement Bayrou après l’échec du vote de confiance le 8 septembre).

Le premier semestre a pourtant été encourageant. Les notaires de France enregistrent une hausse de 20% des compromis de vente par rapport à l’an dernier grâce, en grande partie, à la détente sur les taux.

Conditions d'emprunt en septembre 2025

Les taux se sont stabilisés durant l’été 2025 et la rentrée s’ouvre dans un climat d’incertitude, marqué par l’instabilité politique. La perspective d’un nouveau gouvernement, voire d’une nouvelle dissolution de l’Assemblée Nationale, va immanquablement entamer la confiance des ménages, et surtout celle des investisseurs. La France risque d’emprunter sur les marchés financiers à des taux plus élevés dans les jours et semaines à venir, ce qui aura une incidence néfaste sur les conditions de refinancement des banques de détail, répercutée sur les barèmes de taux d’emprunt aux particuliers.

La remontée de l’OAT 10 ans va entraîner celle des taux bancaires et alourdir le coût du crédit immobilier pour les ménages emprunteurs. Pour l’heure, les taux restent attractifs (écart entre un bon taux et un taux excellent) :

- sur 10 ans : entre 2,80% à 3,20%

- sur 15 ans : entre 2,90% et 3,40%

- sur 20 ans : entre 3,00% et 3,50%

- sur 25 ans : entre 3,15% et 3,60%

Les barèmes de taux sont actualisés chaque semaine et peuvent donc varier nettement en fonction des conditions monétaires. Faites régulièrement des simulations en ligne sur les sites des courtiers pour vérifier la faisabilité de votre projet et votre capacité d’emprunt.

Retrouvez toutes les infos pour emprunter en septembre 2025.

Combien de mètres carrés en plus en changeant d’assurance en septembre 2025 ?

Souscrire une assurance emprunteur est une étape incontournable lors de la mise en place d’un crédit immobilier. Ce contrat vise à protéger à la fois l’établissement prêteur et l’emprunteur en cas de décès, d’invalidité ou encore d’incapacité temporaire de travail. Grâce à cette couverture, la banque est assurée de récupérer les sommes dues, tandis que l’assuré et sa famille sont épargnés d’une charge financière trop lourde.

Toutefois, cette protection a un coût non négligeable : elle peut représenter jusqu’à un tiers du montant total du crédit. Pour certains profils jugés plus risqués – personnes âgées, professions exposées, antécédents médicaux – la prime peut même grimper jusqu’à l’équivalent de 1 % du capital emprunté.

Face à cet enjeu budgétaire, il est essentiel de savoir que l’assurance de prêt n’est pas figée. Depuis la loi Lagarde de 2010, vous êtes libre de choisir votre contrat auprès d’un assureur externe, et non plus uniquement auprès de sa banque. Cette possibilité, connue sous le nom de délégation d’assurance, ouvre la voie à de sérieuses économies.

En effet, les contrats individuels proposés par des assureurs spécialisés sont souvent bien plus compétitifs que les contrats de groupe commercialisés par les établissements bancaires. Alors que ces derniers reposent sur une mutualisation des risques, les offres personnalisées tiennent compte de votre profil d’assuré, ce qui permet d’adapter précisément le tarif aux besoins réels.

Pour comparer efficacement les différentes options, l’usage d’un comparateur d’assurances emprunteur est fortement recommandé. En quelques minutes, cet outil met en évidence les écarts de prix et de garanties entre plusieurs compagnies.

Vous pouvez ainsi vérifier concrètement l’intérêt d’une délégation d’assurance adaptée à votre situation. Les économies réalisées sont loin d’être anecdotiques : pour un emprunt de 250 000 €, la réduction de coût peut osciller entre 5 000 € et 15 000 €, voire beaucoup plus, en fonction de l’âge de l’assuré, de son état de santé ou encore du niveau de couverture retenu.

Changer d’assurance, c’est donc un levier efficace pour réduire le coût total de votre crédit immobilier.

Les économies envisageables à Paris sont faibles étant donné la cherté de l’immobilier. Ailleurs, où le coût du mètre carré est entre 2 et 8 fois moins cher, la délégation d’assurance de prêt vous permet de financer des mètres carrés supplémentaires :

- Profil 1 : entre 2,03 m2 (Nice) et 8,48 m2 (Saint-Étienne)

- Profil 2 : entre 2,29 m2 (Paris) et 18,27 m2 (Saint-Étienne)

- Profil 3 : entre 4,34 m2 (Paris) et 34,58 m2 (Saint-Étienne)

Pour rappel, la taille moyenne d'une salle de bain est d'environ 8 ou 9m2, et celle d'un studio entre 15 et 21m2.

Vive la loi Lemoine !

- Changer d’assurance emprunteur à tout moment avec la loi Lemoine

Depuis l’entrée en vigueur de la loi Lemoine, les règles du jeu ont changé pour les emprunteurs. Vous n’êtes plus contraint d’attendre la date anniversaire de votre crédit pour modifier votre assurance de prêt immobilier. Désormais, la résiliation est possible à n’importe quel moment, ce qui vous permet de changer votre assurance emprunteur par une offre plus compétitive. Cette liberté nouvelle constitue un véritable levier pour réduire le coût global de votre crédit et accéder à des garanties mieux adaptées à vos besoins.

Que vous soyez primo-accédant, emprunteur expérimenté, jeune actif ou senior, vous pouvez tirer profit de cette réforme. Même les profils considérés comme « à risque » par les banques – en raison d’une profession exposée, d’un sport pratiqué ou d’antécédents médicaux – ont la possibilité de trouver des solutions avantageuses. L’essentiel est de choisir une assurance individuelle qui propose des garanties équivalentes à celles exigées par l’établissement prêteur.

- Un dispositif plus inclusif pour les emprunteurs fragiles

La loi Lemoine ne se limite pas à la résiliation infra-annuelle : elle favorise également l’accès à l’assurance pour des milliers de personnes auparavant exclues ou lourdement pénalisées.

En effet, elle prévoit la suppression du questionnaire médical dans certains cas précis. Les emprunteurs qui sollicitent une couverture pour un capital assuré inférieur ou égal à 200 000 €, et dont le prêt se termine avant leur 60e anniversaire, n’ont plus à déclarer leur état de santé. Cette mesure facilite l’accès au crédit immobilier pour ceux qui ont souffert d’une maladie grave ou présentent un risque de santé aggravé.

En réduisant les obstacles liés au passé médical, le législateur offre une meilleure équité entre emprunteurs et renforce le principe de solidarité. Il s’agit d’un progrès notable en matière d’inclusion financière.

- L’accompagnement d’un courtier pour optimiser son assurance

Même si la loi élargit les droits des emprunteurs, le choix d’une nouvelle assurance reste une démarche technique qui demande rigueur et vigilance. Comparer les garanties, vérifier l’équivalence de couverture exigée par la banque et anticiper les exclusions ne s’improvisent pas. Dans ce contexte, le recours à un courtier spécialisé s’avère précieux. Ce professionnel analyse votre profil, sélectionne les contrats les plus avantageux et vous guide tout au long des démarches administratives. Résultat : un gain de temps considérable et des économies substantielles sur la durée de votre crédit.