Pour garantir votre prêt immobilier, vous devez souscrire une assurance emprunteur. La réglementation vous autorise à choisir librement le contrat et à en changer à tout moment.

Magnolia.fr calcule chaque trimestre le nombre de mètres carrés supplémentaires que vous pouvez acquérir dans les 20 plus grandes métropoles françaises en changeant d’assurance de prêt. La délégation d’assurance emprunteur reste le seul levier d’économies pour faire baisser significativement son taux annuel effectif global (TAEG) et rester sous l’usure.

Assurance bancaire contre assurance déléguée

Nous proposons 3 profils d’emprunteurs, et calculons pour chacun le nombre de mètres carrés additionnels qu’il est possible d'acquérir en substituant l’assurance bancaire par une assurance individuelle concurrente.

Profil 1 :

-

vous êtes primo-accédant, âgé entre 25 et 35 ans ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,50% (taux pour un bon dossier au 2 juillet 2026) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), soit un coût de 13 600€ ;

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,09%, soit le taux moyen observé pour les dossiers de mêmes profils traités jusqu'en juin 2026. Le coût de l’assurance est de 3 600€.

Vous réalisez une économie de 10 000€ en optant pour une assurance déléguée.

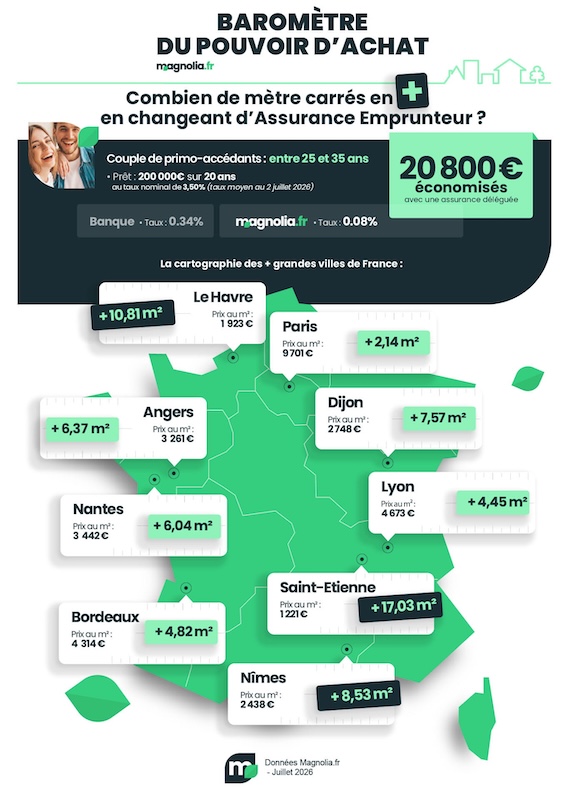

Profil 2 :

-

vous avez entre 25 et 35 ans et empruntez à 2 en tant que primo-accédants ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,50% (taux pour un bon dossier au 2 juillet 2026) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen) sur chaque tête, soit un coût de 27 200€ ;

-

votre Taux Annuel Effectif Global ou TAEG s’affiche à 4,67% (hors frais de dossier et frais de garantie).

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,08% sur chaque tête, soit le taux moyen observé pour les dossiers de même profil traités jusqu'en juin 2026. Le coût de l’assurance est de 6 400€. Votre TAEG tombe à 3,82% hors frais de garantie et autres dépenses annexes.

Vous réalisez une économie de 20 800€ en optant pour une assurance déléguée.

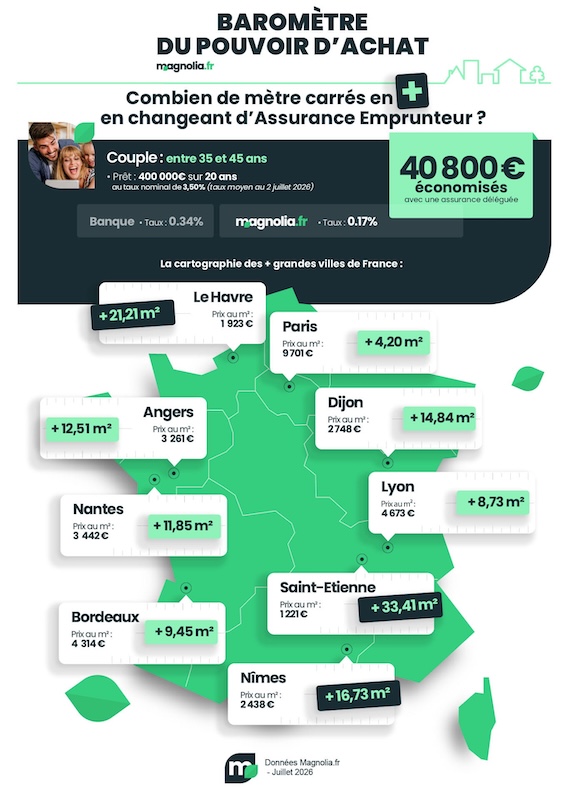

Profil 3 :

-

vous avez entre 35 et 45 ans.

-

vous empruntez à deux la somme de 400 000€ sur 20 ans au taux nominal de 3,50% (taux pour un bon dossier au 2 juillet 2026) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), avec quotité d'assurance de prêt à 100% sur chaque tête, soit un coût total de 54 400€ ;

-

votre TAEG s’affiche à 4,67%, hors frais de garantie (hypothèque ou caution). Notons que le taux d'usure au troisième trimestre 2026 est de 5,29% pour les durées de 20 ans et plus.

-

chez le comparateur Magnolia.fr, l’assurance est proposée au taux de 0,17% (taux moyen observé pour les dossiers de même profil traités jusqu'en juin 2026). Chacun est assuré à hauteur de 100% du montant emprunté, le coût total de l’assurance est de 27 200€. Si on applique une quotité d’assurance à 50% sur chaque tête, le coût de l’assurance descend à 13 600€.

Vous économisez 27 200€ avec une quotité à 100% sur chaque tête ou 40 800€ avec une quotité à 50/50. Le TAEG tombe respectivement à 4,12% ou 3,84%, vous laissant un espace plus que suffisant pour intégrer les frais annexes (garantie, frais de dossier, etc.).

Combien de mètres carrés supplémentaires ces 3 profils peuvent gagner en juillet 2026 grâce à la délégation d’assurance de prêt immobilier ?

|

Villes |

Prix moyen m2 appartement*

|

Nb de m2 supplémentaires avec 10 000€ d’économie sur l’assurance emprunteur Profil 1

|

Nb de m2 supplémentaires avec 20 800€ d’économie sur l’assurance emprunteur Profil 2

|

Nb de m2 supplémentaires avec 40 800€ d’économie sur l’assurance emprunteur Profil 3

|

|

Saint-Étienne

|

1 221 € |

8,19 m2 |

17,03 m2 |

33,41 m2 |

|

Le Havre |

1 923 € |

5,20m2 |

10,81 m2 |

21,21 m2 |

|

Nîmes |

2 438 € |

4,10 m2 |

8,53 m2 |

16,73 m2 |

|

Dijon |

2 748 € |

3,64 m2 |

7,57 m2 |

14,84 m2 |

|

Reims |

2 674 € |

3,74 m2 |

7,77 m2 |

15,25 m2 |

|

Grenoble |

2 557 € |

3,91 m2 |

8,13 m2 |

15,95 m2 |

|

Toulon |

3 128 € |

3,19 m2 |

6,65 m2 |

13,04 m2 |

|

Angers |

3 261 € |

3,06 m2 |

6,37 m2 |

12,51 m2 |

|

Lille |

3 359 € |

2,97 m2 |

6,19 m2 |

12,14 m2 |

|

Montpellier |

3 479 € |

2,87 m2 |

5,97 m2 |

11,72 m2 |

|

Toulouse |

3 585 € |

2,79 m2 |

5,80 m2 |

11,38 m2 |

|

Marseille |

3 644 € |

2,74 m2 |

5,70 m2 |

11,19 m2 |

|

Nantes |

3 442 € |

2,90 m2 |

6,04 m2 |

11,85 m2 |

|

Villeurbanne |

3 674 € |

2,72 m2 |

5,66 m2 |

11,10 m2 |

|

Strasbourg |

3 716 € |

2,69 m2 |

5,59 m2 |

10,98 m2 |

|

Rennes |

4 037 € |

2,47 m2 |

5,15 m2 |

10,10 m2 |

|

Bordeaux |

4 314 € |

2,31 m2 |

4,82 m2 |

9,45 m2 |

|

Nice |

5 216 € |

1,91 m2 |

3,98 m2 |

7,82 m2 |

|

Lyon |

4 673 € |

2,14 m2 |

4,45 m2 |

8,73 m2 |

|

Paris |

9 701 € |

1,03 m2 |

2,14 m2 |

4,20 m2 |

Prix estimés Meilleurs Agents au 1er juillet 2026 (prix en net vendeur)

Les économies calculées sont les économies maximales potentielles si le changement d’assurance intervient dans le mois de la signature de l’offre de prêt.

L’état du marché immobilier ancien en juillet 2026

En juillet 2026, le marché immobilier ancien poursuit son rééquilibrage. L'activité reste modérée, avec environ 900 000 transactions attendues sur l'année, en baisse par rapport à 2025. Les acquéreurs restent prudents, tandis que les vendeurs ajustent progressivement leurs prix pour s'adapter aux nouvelles conditions de financement.

Des évolutions de prix contrastées selon les régions

Les prix n'évoluent pas de la même manière sur l'ensemble du territoire.

-

Une stabilisation à Paris et en Île-de-France

Après plusieurs années de baisse, les prix se maintiennent désormais à Paris, autour de 9 700 €/m². Cette stabilisation traduit un retour à un marché plus équilibré.

-

Des baisses dans plusieurs métropoles

Dans de nombreuses grandes villes de province, les prix continuent de reculer légèrement. Les acheteurs disposent d'un meilleur pouvoir de négociation, notamment pour les biens anciens ou nécessitant des travaux.

-

Des secteurs toujours très demandés

Les communes du littoral, les zones touristiques et les territoires les plus attractifs résistent mieux. Dans certains secteurs, les prix continuent même de progresser.

Les tendances à retenir en juillet 2026

Le marché immobilier est marqué par plusieurs évolutions :

- une légère baisse des prix à l'échelle nationale (de -1% à -3% sur un an)

- un volume de ventes qui reste limité

- des propriétaires qui hésitent à vendre pour conserver leur ancien crédit immobilier à taux bas

- des banques qui sélectionnent plus rigoureusement les dossiers de financement.

Quel impact pour les emprunteurs ?

Dans ce contexte, la qualité du dossier est déterminante. Pour mettre toutes les chances de son côté, il est conseillé de :

- disposer d'une situation professionnelle stable

- présenter un taux d'endettement maîtrisé

- apporter un apport personnel lorsque cela est possible

- comparer les offres de crédit et d'assurance emprunteur afin de réduire le coût total du financement.

Malgré un marché encore prudent, les acheteurs bénéficient aujourd'hui d'un meilleur pouvoir de négociation qu'il y a quelques années, à condition de présenter un dossier solide.

Conditions d’emprunt en juillet 2026

En juillet 2026, les taux des crédits immobiliers évoluent peu par rapport aux mois précédents. Après une légère remontée observée au début de l'année, le marché semble entrer dans une phase de stabilisation. Sur une durée de 20 ans, le taux moyen se situe autour de 3,50 %, hors assurance emprunteur et garanties.

Les banques toujours offensives

Les établissements bancaires restent toutefois prudents. Ils ajustent leurs conditions de financement en fonction du coût de leurs ressources et de l'environnement économique, tout en évitant des variations importantes de leurs barèmes. Parallèlement, le relèvement des taux d'usure constitue une évolution favorable. Cette hausse permet à davantage de ménages de présenter un dossier conforme aux critères réglementaires et facilite ainsi l'accès au crédit.

Taux stables en juillet

Les taux moyens constatés en juillet 2026 sont les suivants :

- 15 ans : de 3,17 % à 3,35 %

- 20 ans : de 3,31 % à 3,50 %

- 25 ans : de 3,42 % à 3,60 %

Pour décrocher les conditions les plus avantageuses, la qualité du dossier reste déterminante. Un apport personnel couvrant au moins les frais de notaire, une situation financière stable et une bonne gestion des comptes sont des atouts majeurs.

Les emprunteurs les mieux notés peuvent ainsi négocier des taux proches de 3,00 % sur 15 ans, 3,10 % sur 20 ans et 3,20 % sur 25 ans.

Taux d’usure en hausse

Depuis le 1er juillet 2026, le taux d’usure est en augmentation. Déterminé chaque trimestre par la Banque de France, il correspond au taux annuel effectif global (TAEG) maximal que les banques peuvent appliquer. Ce plafond englobe le taux d'intérêt, l'assurance emprunteur et l'ensemble des frais liés au crédit immobilier.

Les seuils applicables au troisième trimestre 2026 sont les suivants :

- 4,07 % pour les prêts à taux fixe de moins de 10 ans

- 4,57 % pour les prêts à taux fixe de 10 à moins de 20 ans

- 5,29 % pour les crédits à taux fixe de 20 ans et plus

- 5,28 % pour les prêts à taux variable

- 6,39 % pour les prêts relais.

Cette légère revalorisation, de l'ordre de quelques centièmes de point, produit néanmoins des effets concrets sur le financement immobilier. Elle permet notamment :

- de réduire les refus de prêt liés à un dépassement du TAEG

- de faciliter l'acceptation des dossiers proches du seuil réglementaire

- d'offrir davantage de souplesse aux banques et aux courtiers dans le montage des financements.

Même si cette hausse ne fait pas baisser les taux d'intérêt pratiqués par les banques, elle contribue à fluidifier l'accès au crédit pour de nombreux emprunteurs.

Retrouvez toutes les infos pour emprunter en juillet 2026.

Combien de mètres carrés en changeant d’assurance emprunteur en juillet 2026 ?

L'assurance emprunteur est une composante incontournable d'un crédit immobilier. Si elle protège l'emprunteur et la banque en cas de décès, d'invalidité ou d'incapacité de travail, elle représente également un coût important dans le budget global du financement.

La possibilité de changer d'assurance de prêt immobilier à tout moment offre aux emprunteurs une excellente opportunité de réduire leurs mensualités ou d'augmenter leur capacité d'achat. À la clé : plusieurs milliers d'euros d'économies qui peuvent se transformer en mètres carrés supplémentaires.

L'assurance emprunteur : un coût qui influence votre projet immobilier

Le coût de l'assurance de prêt ne doit pas être sous-estimé. Selon le profil de l'emprunteur et les caractéristiques du crédit, elle peut représenter jusqu'à 40 % du coût total du financement.

Cette dépense est particulièrement élevée pour certains profils, notamment les seniors, les professions à risques, les adeptes de sports dangereux et les personnes avec des risques aggravés de santé.

La délégation d'assurance : un moyen efficace d'augmenter son pouvoir d'achat immobilier

Depuis plusieurs années, la réglementation favorise la concurrence entre les assureurs. Les emprunteurs ne sont plus obligés de conserver le contrat collectif proposé par leur banque.

La délégation d'assurance de prêt permet de :

- choisir un assureur externe

- profiter de cotisations souvent moins élevées

- bénéficier d'un contrat mieux adapté à son âge, sa profession et son état de santé

- accéder à des contrats proposant le rachat d’exclusions de garanties

- conserver un niveau de protection conforme aux exigences de la banque.

Une résiliation possible à tout moment

Grâce à la loi Lemoine, il est désormais beaucoup plus simple d'optimiser son assurance de prêt.

Vous pouvez désormais :

- changer d'assurance quand vous le souhaitez, dès le lendemain de la signature de l’offre de prêt et pendant toute la durée de remboursement

- résilier votre contrat sans frais.

La seule condition reste le respect de l'équivalence des garanties demandée par l'établissement prêteur.

Changer d’assurance de prêt ou comment baisser le coût total de votre crédit immobilier et gagner des mètres carrés

En réduisant le coût de l'assurance, vous abaissez votre TAEG et vous augmentez votre pouvoir d'achat immobilier. Les économies envisageables à Paris sont minimes étant donné la cherté de l’immobilier. Ailleurs, où le coût du mètre carré est entre 2 et 8 fois moins cher, la délégation d’assurance de prêt vous permet de financer des mètres carrés supplémentaires :

- Profil 1 : entre 2,14 m2 (Nice) et 8,19 m2 (Saint-Étienne)

- Profil 2 : entre 2,14 m2 (Paris) et 17,03 m2 (Saint-Étienne)

- Profil 3 : entre 4,20 m2 (Paris) et 33,41 m2 (Saint-Étienne)

Pour rappel, la taille moyenne d'une salle de bain est d'environ 8 ou 9m2, et celle d'un studio entre 15 et 21m2.

Les avantages de changer d'assurance emprunteur en juillet 2026

Optimiser son assurance de prêt présente de nombreux bénéfices :

- diminuer le coût global du crédit immobilier

- préserver un niveau de garanties équivalent

- profiter de la concurrence entre assureurs

- améliorer son pouvoir d'achat immobilier

- financer un bien plus spacieux ou mieux situé.