Pour garantir votre prêt immobilier, vous devez souscrire une assurance emprunteur. La réglementation vous autorise à choisir librement le contrat et à en changer à tout moment.

Magnolia.fr calcule chaque mois le nombre de mètres carrés supplémentaires que vous pouvez acquérir dans les 20 plus grandes métropoles françaises en changeant d’assurance de prêt. La délégation d’assurance emprunteur reste le seul levier d’économies pour faire baisser significativement son taux annuel effectif global (TAEG) et rester sous l’usure.

Assurance bancaire contre assurance déléguée

Nous proposons 3 profils d’emprunteurs, et calculons pour chacun le nombre de mètres carrés additionnels qu’il est possible d'acquérir en substituant l’assurance bancaire par une assurance individuelle concurrente.

Profil 1 :

-

vous êtes primo-accédant, âgé entre 25 et 35 ans ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,35% (taux pour un bon dossier au 9 janvier 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), soit un coût de 13 600€ ;

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,09%, soit le taux moyen observé pour les dossiers de mêmes profils traités jusqu'en décembre 2024. Le coût de l’assurance est de 3 600€.

Vous réalisez une économie de 10 000€ en optant pour une assurance déléguée.

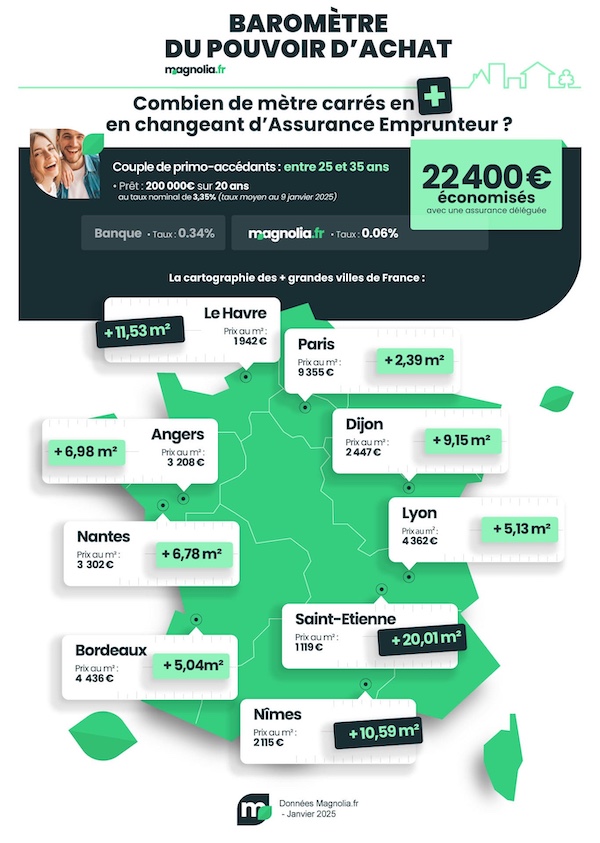

Profil 2 :

-

vous avez entre 25 et 35 ans et empruntez à 2 en tant que primo-accédants ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,35% (taux pour un bon dossier au 9 janvier 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen) sur chaque tête, soit un coût de 27 200€ ;

-

votre Taux Annuel Effectif Global ou TAEG s’affiche à 4,52% (hors frais de dossier et frais de garantie).

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,06% sur chaque tête, soit le taux moyen observé pour les dossiers de même profil traités jusqu'en décembre 2024. Le coût de l’assurance est de 4 800€. Votre TAEG tombe à 3,60% hors frais de garantie et autres dépenses annexes.

Vous réalisez une économie de 22 400€ en optant pour une assurance déléguée.

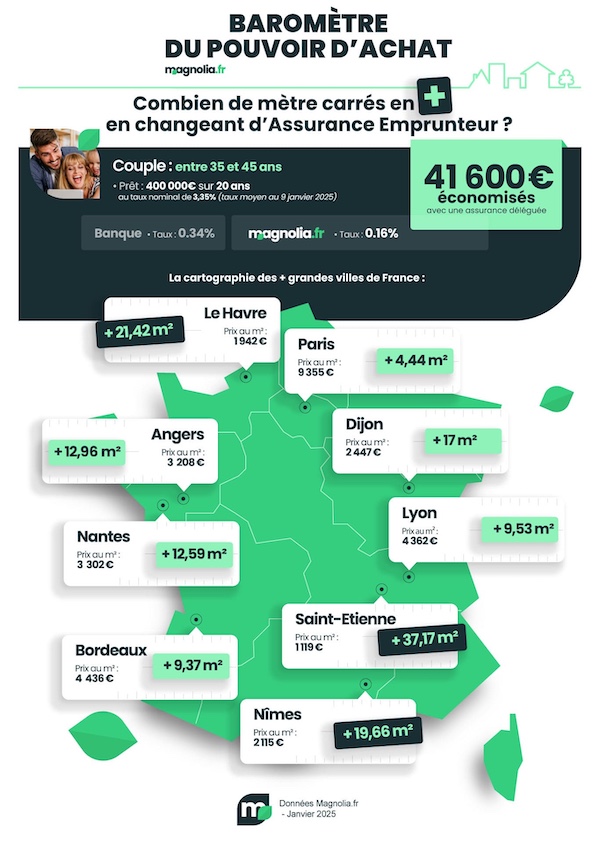

Profil 3 :

-

vous avez entre 35 et 45 ans.

-

vous empruntez à deux la somme de 400 000€ sur 20 ans au taux nominal de 3,35% (taux pour un bon dossier au 9 janvier 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), avec quotité assurance de prêt à 100% sur chaque tête, soit un coût total de 54 400€ ;

-

votre TAEG s’affiche à 4,52%, hors frais de garantie (hypothèque ou caution). Notons que le taux d'usure au quatrième trimestre 2024 est de 5,67% pour les durées de 20 ans et plus, contre 5,85% au trimestre précédent.

-

chez le comparateur Magnolia.fr, l’assurance est proposée au taux de 0,16% (taux moyen observé pour les dossiers de même profil traités jusqu'en décembre 2024). Chacun est assuré à hauteur de 100% du montant emprunté, le coût total de l’assurance est de 25 600€. Si on applique une quotité d’assurance à 50% sur chaque tête, le coût de l’assurance descend à 12 800€.

Vous économisez 28 800€ avec une quotité à 100% sur chaque tête ou 41 600€ avec une quotité à 50/50. Le TAEG tombe respectivement à 3,94% ou 3,67%, vous laissant un espace plus que suffisant pour intégrer les frais annexes.

Combien de mètres carrés supplémentaires ces trois profils peuvent gagner en janvier 2025 grâce à la délégation d’assurance de prêt immobilier ?

|

Villes |

Prix moyen m2 appartement*

|

Nb de m2 supplémentaires avec 10 000€ d’économie sur l’assurance emprunteur Profil 1

|

Nb de m2 supplémentaires avec 22 400€ d’économie sur l’assurance emprunteur Profil 2

|

Nb de m2 supplémentaires avec 41 600€ d’économie sur l’assurance emprunteur Profil 3

|

|

Saint-Étienne

|

1 119 € |

8,93 m2 |

20,01 m2 |

37,17 m2 |

|

Le Havre |

1 942 € |

5,14 m2 |

11,53 m2 |

21,42 m2 |

|

Nîmes |

2 115 € |

4,72 m2 |

10,59 m2 |

19,66 m2 |

|

Dijon |

2 447 € |

4,08 m2 |

9,15 m2 |

17 m2 |

|

Reims |

2 340 € |

4,27 m2 |

9,57 m2 |

17,77 m2 |

|

Grenoble |

2 451 € |

4,07 m2 |

9,13 m2 |

16,97 m2 |

|

Toulon |

3 168 € |

3,13 m2 |

7,07 m2 |

13,13 m2 |

|

Angers |

3 208 € |

3,11 m2 |

6,98 m2 |

12,96 m2 |

|

Lille |

3 305 € |

3,02 m2 |

6,77 m2 |

12,58 m2 |

|

Montpellier |

3 352 € |

2,98 m2 |

6,68 m2 |

12,41 m2 |

|

Toulouse |

3 462 € |

2,88 m2 |

6,47 m2 |

12,01 m2 |

|

Marseille |

3 621 € |

2,76 m2 |

6,18 m2 |

11,48 m2 |

|

Nantes |

3 302 € |

3,02 m2 |

6,78 m2 |

12,59 m2 |

|

Villeurbanne |

3 372 € |

2,96 m2 |

6,64 m2 |

12,33 m2 |

|

Strasbourg |

3 727 € |

2,68 m2 |

6,01 m2 |

11,16 m2 |

|

Rennes |

3 774 € |

2,64 m2 |

5,93 m2 |

11,02 m2 |

|

Bordeaux |

4 436 € |

2,25 m2 |

5,04 m2 |

9,37 m2 |

|

Nice |

5 130 € |

1,94 m2 |

4,36 m2 |

8,10 m2 |

|

Lyon |

4 362 € |

2,29 m2 |

5,13 m2 |

9,53 m2 |

|

Paris |

9 355 € |

1,06 m2 |

2,39 m2 |

4,44 m2 |

*Prix estimés MeilleursAgents au 1er janvier 2025 (prix en net vendeur)

Les économies calculées sont les économies maximales potentielles si le changement d’assurance intervient dans le mois de la signature de l’offre de prêt.

Obtenez votre prêt et gagnez des mètres carrés grâce à la délégation d'assurance

L’état du marché immobilier ancien en janvier 2025

Contrairement au mois de décembre 2024 où la baisse des prix immobiliers s'était quelque peu ralentie, le recul est manifeste en janvier. À l'exception de Bordeaux, Toulon, Toulouse, Strasbourg et Paris où les valeurs gagnent quelques euros voire quelques dizaines d'euros, partout ailleurs les prix cèdent du terrain.

Le repli est même très marqué dans la plupart de ces villes, avec une perte jusqu'à 200€ par mètre carré en un mois comme à Lyon, Villeurbanne ou Grenoble, ce qui important et inédit sur une si courte durée. Le phénomène est symptomatique d'un marché en crise, phagocyté par l'absence de décisions politiques en faveur de l'immobilier.

Conditions d'emprunt en janvier 2025

Janvier 2025 démarre néanmoins sous de bons auspices avec des taux toujours orientés à la baisse. Aujourd’hui, on s’endette sous les 3,50% sur toutes les durées. Pour bénéficier des meilleures conditions d'emprunt en janvier 2025, comparez les offres bancaires et faites-vous accompagner par un courtier en crédit immobilier.

À noter que les taux d'usure sur les durées supérieures ou égales à 10 ans sont eux aussi en baisse, signe que les taux octroyés par les banques le trimestre précédent se sont contractés.

Combien de mètres carrés en plus en changeant d’assurance en janvier 2025 ?

L’assurance emprunteur pèse lourd dans un projet immobilier, et représente en moyenne 30% du coût de votre crédit. Pour les personnes qui présentent des risques accrus (âge, santé, profession, fumeur, pratique d’un sport dangereux), le taux d'assurance peut aller jusqu'à 1% du capital emprunté.

Grâce à la loi Lagarde, vous avez le droit de choisir librement l'assurance en garantie de votre crédit immobilier. Comparez les offres et payez une assurance déléguée jusqu’à 4 fois moins cher que le contrat bancaire. Des économies potentielles peuvent être colossales et se chiffrent en milliers d'euros sur la durée de remboursement. Pour un crédit de 250 000€, le gain moyen est estimé entre 5 000€ et 15 000€.

Le gain envisageable à Paris est minime étant donné la cherté de l’immobilier. Ailleurs, où le coût du mètre carré est entre 2 et 8 fois moins cher, la délégation d’assurance de prêt vous permet de financer des mètres carrés supplémentaires :

- Profil 1 : entre 1,94m2 (Nice) et 8,93m2 (Saint-Étienne)

- Profil 2 : entre 2,39m2 (Paris) et 20m2 (Saint-Étienne)

- Profil 3 : entre 4,44m2 (Paris) et 37,17m2 (Saint-Étienne)

Pour rappel, la taille moyenne d'une salle de bain est d'environ 8 ou 9m2, et celle d'un studio entre 15 et 21m2.

Vive la loi Lemoine !

La loi Lemoine de 2022 est une formidable avancée législative qui manque malheureusement de visibilité. Elle permet pourtant de réaliser d'importantes économies pour la plupart des ménages emprunteurs, en leur donnant la possibilité de changer d’assurance à tout moment, sans attendre la date d’échéance. Elle contient également une amélioration majeure pour les personnes frappées par la maladie : l’assurance de prêt sans questionnaire de santé dès lors que la part assurée n'excède pas 200 000€ et qu'elle est soldée avant le 60ème anniversaire de l’emprunteur.

Pensez à passer par un courtier spécialisé pour bénéficier d'une expertise et d'une intermédiation efficace auprès des établissements de crédit. Il vous accompagne dans la sélection d'une assurance de prêt compétitive, qui répond à votre situation et aux exigences de la banque en matière d'équivalence de garanties (couverture minimale).