13.5 mètres carrés en plus en moyenne, c'est ce que les français gagneraient dans leur habitation en passant par une délégation d’assurance emprunteur.

Magnolia.fr, a comparé les économies réalisées en optant pour une délégation d’assurance de prêt et le nombre de mètres carrés qu’un particulier pourrait obtenir en plus dans son futur logement. Ainsi, les emprunteurs feraient un gain de 13.5 mètres carrés en moyenne (soit une pièce en plus) dans leur logement en passant par une délégation d’assurance de prêt.

Le marché de l’assurance emprunteur a connu des transformations cruciales depuis quelques années. Depuis 7 ans, la Loi Lagarde a permis aux acheteurs de choisir entre un contrat groupe proposé par sa banque et une assurance déléguée. la Loi Hamon entrée en vigueur en juillet 2014, a autorisé le particulier à disposer d’un an après la signature de son crédit immobilier pour changer d’assurance emprunteur. A partir du 1er janvier 2018, le marché de l’assurance emprunteur a connu un véritable bouleversement : tous les contrats en cours pourront faire l'objet d'une résiliation annuelle. Ainsi, un particulier pourra changer d’assurance de prêt durant toute la durée de son crédit et passer d’un contrat groupe à un contrat individuel dès lors que cela lui semblera pertinent.

Pour mieux anticiper les attentes du marché, Magnolia a conduit une analyse sur un panel de 20 villes françaises concernant les économies réalisées par les emprunteurs en optant pour une délégation d’assurance de prêt et le nombre de mètres carrés supplémentaires auquel ils peuvent prétendre.

Le profil type de l’emprunteur en 2017

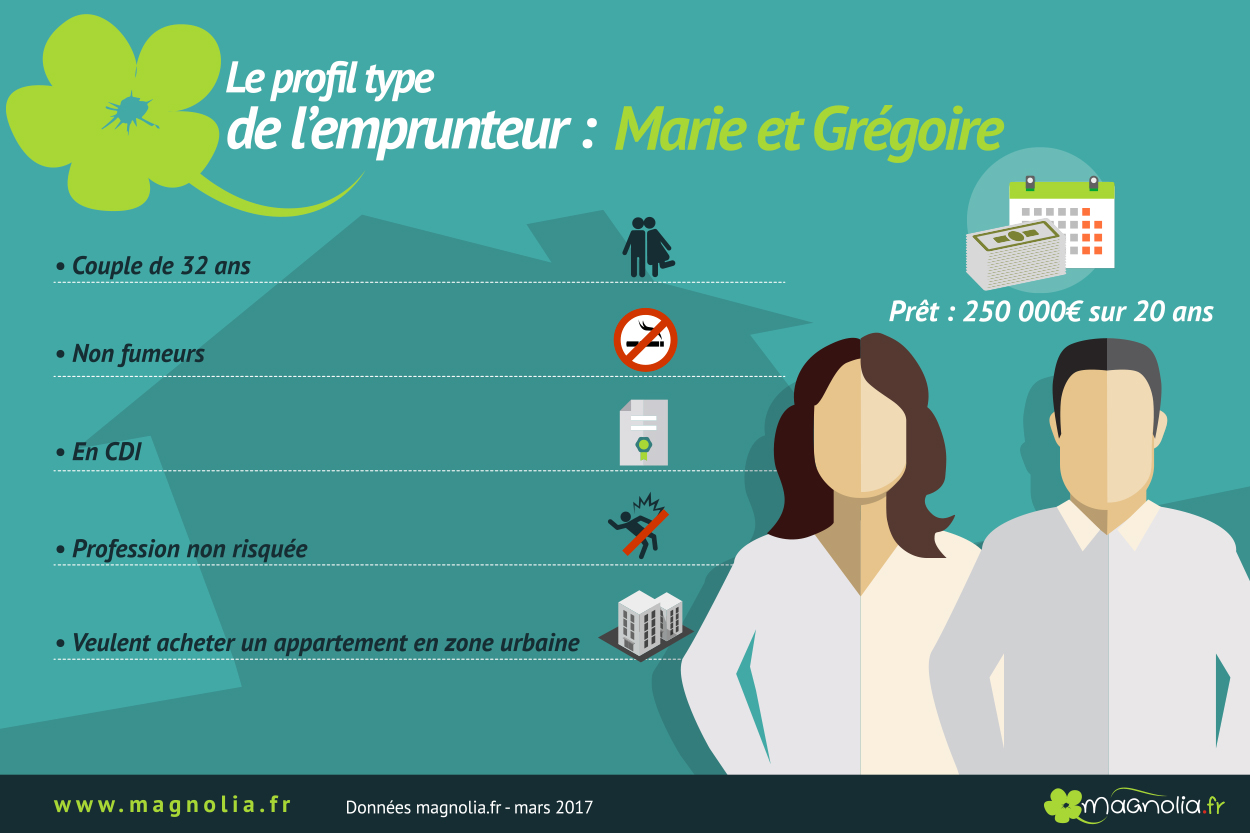

En février 2017, l'assuré "type" Magnolia.fr était un couple de 32 ans, qui souscrivait à une assurance de prêt assurée à 100% pour chaque emprunteur dans le cadre d’un crédit immobilier d'un montant de 250 000€ sur 20 ans.

Parti de ce postulat, Magnolia.fr a développé une analyse propre sur le nombre de mètres carrés supplémentaires dont un couple de cet âge pourrait bénéficier en privilégiant un contrat individuel au contrat groupe proposé par sa banque.

Un contrat groupe d’assurance de prêt distribué par une banque à un couple de 32 ans, exerçant tous deux une profession non risquée atteint un taux moyen de 0,40%.

Chez Magnolia.fr, le taux moyen proposé pour un contrat individuel basé sur les mêmes critères est de 0.092%, soit une différence de 0.308%. Cette différence est très importante aux vues des taux historiquement bas dont peuvent bénéficier les emprunteurs lorsqu’ils souscrivent un crédit immobilier (pour rappel le taux moyen en février 2017 était à 1.20%). Ce qui représente 30 800 € d’économie.

Comparaison du montant du remboursement de l’assurance emprunteur sur toute la durée du crédit entre un contrat groupe et un contrat individuel

En ce qui concerne les 20 plus grandes villes françaises

Nous nous sommes basés sur le prix moyen du mètre carré dans les 20 plus grandes villes françaises dans le cadre de l’achat d’un appartement dans l’ancien.

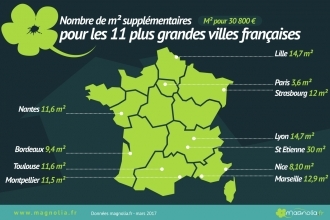

Les 20 plus grandes villes françaises selon le nombre d’habitants (Source : Insee) soit Paris, Marseille, Lyon, Toulouse, Nice, Nantes, Strasbourg, Montpellier, Bordeaux, Lille, Rennes, Reims, Le Havre, Saint-Etienne, Toulon, Grenoble, Dijon, Angers, Nîmes et Villeurbanne. Ainsi, en moyenne, sur les 20 plus grandes villes françaises, un français peut obtenir 13,5 m2 dans son appartement avec la somme de 30 800 €.

Nombre de mètres carrés en plus pour les 20 plus grandes villes françaises

Il est désormais possible d’ajouter à leur logement un dressing à Paris, une chambre d'enfant à Rennes, et même une chambre pour des jumeaux à Saint-Etienne !

A propos de l’étude

L’ensemble des chiffres de cette analyse provient de différentes sources : - Pour dresser notre client type, nous avons extrait les 19 045 demandes qui ont été effectuées sur notre plateforme Magnolia.fr en février 2016. Nous avons ainsi pu récupérer l’âge et le montant moyen du crédit de nos clients durant cette période. - La comparaison du montant des remboursements a été effectuée à partir : Contrat groupe : des taux moyens proposés par de nombreuses banques françaises sur les mêmes critères que notre client type, soit un couple de moins de 35 ans, non-fumeurs, composés de 2 personnes en CDI effectuant une profession non-risquée. Contrat individuel : d’une simulation faite via notre comparateur en assurance de prêt, l’outil Simulassur. Il présente non seulement les offres exclusives Magnolia.fr mais aussi les offres des leaders du marché. Enfin, afin de dresser un nombre de mètre carré moyen le plus proche de la réalité, nous avons récupéré sur le site Meilleursagents.com le prix du mètre carré pour les 20 plus grandes villes françaises. Nous avons par la suite calculé ville par ville le nombre de mètres carrés à disposition d’un particulier qui détient la somme de 30 800€.