Presse // Bilan de la Loi Lemoine (étude magnolia.fr) Les foyers français se sont rués sur cette mesure Pouvoir d’Achat à peine 3 mois après son lancement

Mesure forte en faveur du pouvoir d’achat, la loi Lemoine lancée le 1er septembre a tout juste 3 mois. En autorisant le changement d’assurance de prêt immobilier à tout moment, elle offre la possibilité à tous les emprunteurs d’accéder à des offres beaucoup moins chères et elle vise à dynamiter un marché qui jusqu’à aujourd’hui était détenu à 85% par les banques.

L’engouement est vif ! L’insurtech Magnolia.fr a étudié les 80 000 demandes de changement enregistrées sur son site entre le 1er septembre et le 28 novembre 2022. Voici le premier bilan de cette mise en œuvre réussie de la loi Lemoine.

Succès immédiat d’une loi en faveur du pouvoir d’achat : un dispositif qui démarre sur les chapeaux de roues !

Magnolia.fr enregistre +300% de demandes de changement d’assurance depuis le 1er septembre 2022.

L’activité de l’Assurance de Prêt est bouleversée : chez magnolia.fr, elle est désormais portée à 80% par les changements de contrats, contre seulement 20% par des nouveaux prêts.

Les emprunteurs n’attendent pas ! Ils effectuent leur demande de changement dès les premiers mois du prêt : la durée restante de leur crédit est en moyenne de 18 ans (durée moyenne d’un crédit immobilier en France : 19 ans).

Un engouement fulgurant pour une mesure qui touche principalement les foyers de + 40 ans

Ce sont les ménages français très touchés par l’inflation qui sont en quête d’économies dans une période où leur pouvoir d’achat est pressuré de tous côtés.

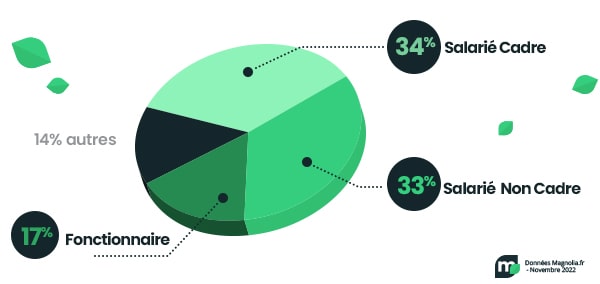

En effet, les couples représentent 2/3 des demandes de changement (alors qu’ils ne sont que 50% pour une demande de délégation pour un nouveau crédit);

Les + de 45 ans est la tranche d’âge la plus représentée (41%). Cela conforte l’esprit de la loi visant à redistribuer du pouvoir d’achat aux familles et ce malgré l’opposition ferme des banques opposées à ce dispositif prétendant pratiquer des tarifs déjà très attractifs sur cette cible.

Dans un contexte de hausse du coût de la vie, nous observons que même les cadres sont très nombreux à bénéficier de cette mesure puisqu’ils représentent 33% des demandes sur magnolia.fr.

Des économies considérables à la clé

La loi Lemoine joue donc parfaitement son rôle : celui de redistribuer du pouvoir d’achat très facilement et immédiatement aux Français.

La preuve par les actes : l’économie moyenne est de 10 000€ par emprunteur sur la durée résiduelle du prêt, soit entre 100 et 200 euros par mois pour un foyer , simplement en substituant l’assurance de prêt bancaire par une offre beaucoup moins chère et tout aussi protectrice.

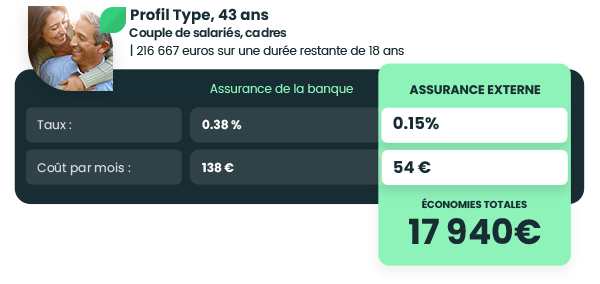

Exemple avec le profil type Magnolia.fr (couple, 43 ans, cadres, capital restant dû 216 667 euros, durée restante 18 ans)