Pour garantir votre prêt immobilier, vous devez souscrire une assurance emprunteur. La réglementation vous autorise à choisir librement le contrat et à en changer à tout moment.

Magnolia.fr calcule chaque trimestre le nombre de mètres carrés supplémentaires que vous pouvez acquérir dans les 20 plus grandes métropoles françaises en changeant d’assurance de prêt. La délégation d’assurance emprunteur reste le seul levier d’économies pour faire baisser significativement son taux annuel effectif global (TAEG) et rester sous l’usure.

Assurance bancaire contre assurance déléguée

Nous proposons 3 profils d’emprunteurs, et calculons pour chacun le nombre de mètres carrés additionnels qu’il est possible d'acquérir en substituant l’assurance bancaire par une assurance individuelle concurrente.

Profil 1 :

-

vous êtes primo-accédant, âgé entre 25 et 35 ans ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,40% (taux pour un bon dossier au 2 avril 2026) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), soit un coût de 13 600€ ;

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,09%, soit le taux moyen observé pour les dossiers de mêmes profils traités jusqu'en mars 2026. Le coût de l’assurance est de 3 600€.

Vous réalisez une économie de 10 000€ en optant pour une assurance déléguée.

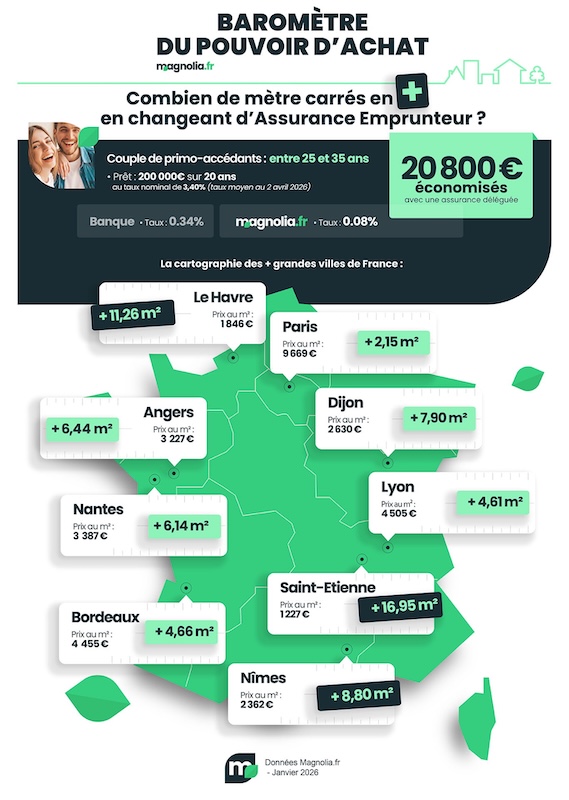

Profil 2 :

-

vous avez entre 25 et 35 ans et empruntez à 2 en tant que primo-accédants ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,40% (taux pour un bon dossier au 2 avril 2026) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen) sur chaque tête, soit un coût de 27 200€ ;

-

votre Taux Annuel Effectif Global ou TAEG s’affiche à 4,57% (hors frais de dossier et frais de garantie).

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,08% sur chaque tête, soit le taux moyen observé pour les dossiers de même profil traités jusqu'en mars 2026. Le coût de l’assurance est de 6 400€. Votre TAEG tombe à 3,72% hors frais de garantie et autres dépenses annexes.

Vous réalisez une économie de 20 800€ en optant pour une assurance déléguée.

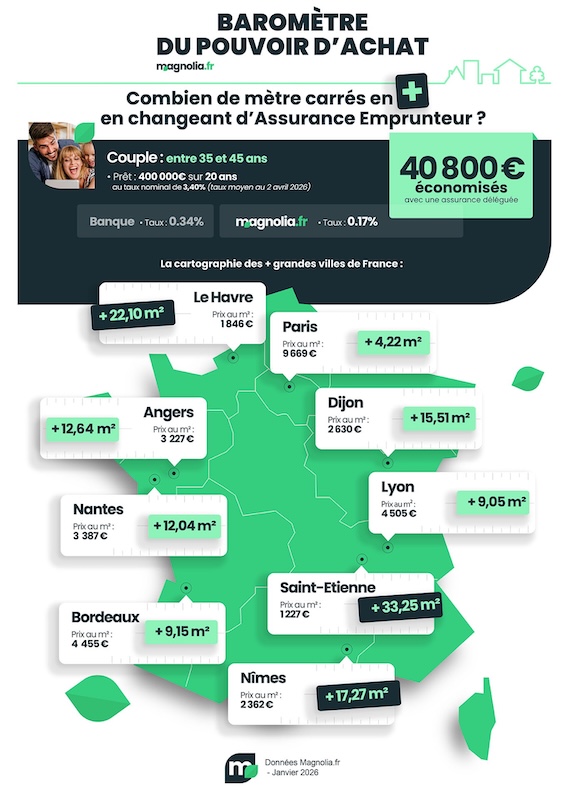

Profil 3 :

-

vous avez entre 35 et 45 ans.

-

vous empruntez à deux la somme de 400 000€ sur 20 ans au taux nominal de 3,40% (taux pour un bon dossier au 2 avril 2026) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), avec quotité assurance de prêt à 100% sur chaque tête, soit un coût total de 54 400€ ;

-

votre TAEG s’affiche à 4,57%, hors frais de garantie (hypothèque ou caution). Notons que le taux d'usure au deuxième trimestre 2026 est de 5,19% pour les durées de 20 ans et plus.

-

chez le comparateur Magnolia.fr, l’assurance est proposée au taux de 0,17% (taux moyen observé pour les dossiers de même profil traités jusqu'en mars 2026). Chacun est assuré à hauteur de 100% du montant emprunté, le coût total de l’assurance est de 27 200€. Si on applique une quotité d’assurance à 50% sur chaque tête, le coût de l’assurance descend à 13 600€.

Vous économisez 27 200€ avec une quotité à 100% sur chaque tête ou 40 800€ avec une quotité à 50/50. Le TAEG tombe respectivement à 4,02% ou 3,74%, vous laissant un espace plus que suffisant pour intégrer les frais annexes (garantie, frais de dossier, etc.).

Combien de mètres carrés supplémentaires ces 3 profils peuvent gagner en avril 2026 grâce à la délégation d’assurance de prêt immobilier ?

|

Villes |

Prix moyen m2 appartement*

|

Nb de m2 supplémentaires avec 10 000€ d’économie sur l’assurance emprunteur Profil 1

|

Nb de m2 supplémentaires avec 20 800€ d’économie sur l’assurance emprunteur Profil 2

|

Nb de m2 supplémentaires avec 40 800€ d’économie sur l’assurance emprunteur Profil 3

|

|

Saint-Étienne

|

1 227 € |

8,15 m2 |

16,95 m2 |

33,25 m2 |

|

Le Havre |

1 846 € |

5,41 m2 |

11,26 m2 |

22,10 m2 |

|

Nîmes |

2 362 € |

4,23 m2 |

8,80 m2 |

17,27 m2 |

|

Dijon |

2 630 € |

3,80 m2 |

7,90 m2 |

15,51 m2 |

|

Reims |

2 609 € |

3,83 m2 |

7,97 m2 |

15,63 m2 |

|

Grenoble |

2 568 € |

3,89 m2 |

8,10 m2 |

15,88 m2 |

|

Toulon |

3 181 € |

3,14 m2 |

6,53 m2 |

12,82 m2 |

|

Angers |

3 227 € |

3,09 m2 |

6,44 m2 |

12,64 m2 |

|

Lille |

3 370 € |

2,96 m2 |

6,17 m2 |

12,10 m2 |

|

Montpellier |

3 296 € |

3,03 m2 |

6,31 m2 |

12,37 m2 |

|

Toulouse |

3 507 € |

2,85 m2 |

5,93 m2 |

11,63 m2 |

|

Marseille |

3 518 € |

2,84 m2 |

5,91 m2 |

11,59 m2 |

|

Nantes |

3 387 € |

2,95 m2 |

6,14 m2 |

12,04 m2 |

|

Villeurbanne |

3 732 € |

2,67 m2 |

5,57 m2 |

10,93 m2 |

|

Strasbourg |

3 720 € |

2,68 m2 |

5,59 m2 |

10,96 m2 |

|

Rennes |

3 871 € |

2,58 m2 |

5,37 m2 |

10,54 m2 |

|

Bordeaux |

4 455 € |

2,24 m2 |

4,66 m2 |

9,15 m2 |

|

Nice |

5 219 € |

1,91 m2 |

3,98 m2 |

7,81 m2 |

|

Lyon |

4 505 € |

2,21 m2 |

4,61 m2 |

9,05 m2 |

|

Paris |

9 669 € |

1,03 m2 |

2,15 m2 |

4,22 m2 |

Prix estimés Meilleurs Agents au 1er avril 2026 (prix en net vendeur)

Les économies calculées sont les économies maximales potentielles si le changement d’assurance intervient dans le mois de la signature de l’offre de prêt.

L’état du marché immobilier ancien en avril 2026

Le marché immobilier français au premier trimestre 2026 confirme une reprise progressive après les tensions observées entre 2023 et 2024. Cette amélioration reste toutefois mesurée, avec un marché plus sélectif, où les conditions d’accès au crédit et les critères de choix des acquéreurs jouent un rôle déterminant.

Des prix globalement stables mais contrastés

La tendance générale montre une stabilisation des prix, mais avec de fortes disparités selon les territoires.

- Baisse qui se poursuit dans certaines zones tendues, notamment à Paris

- Reprise des prix dans certaines métropoles dynamiques comme Bordeaux

- Marché plus segmenté selon l’emplacement et la qualité des biens

- Importance accrue des critères énergétiques dans la valorisation

Une demande qui évolue selon les typologies de biens

La demande immobilière repart légèrement à la hausse, mais elle reste différenciée selon les types de logements.

- Progression globale de la demande à l’échelle nationale

- Attractivité renforcée des appartements (+6 %)

- Repli relatif de la demande de maisons (-2 %)

- Arbitrages liés au budget, aux charges et aux contraintes énergétiques

Des évolutions réglementaires structurantes

Les changements réglementaires récents influencent directement le comportement des acheteurs et des investisseurs.

- Réforme du DPE depuis le 1er janvier 2026

- Meilleure classification des logements chauffés à l’électricité

- Impact positif sur leur attractivité

- Abaissement du plafond du micro-BIC à 15 000 €

- Moins d’avantages fiscaux pour les investisseurs

Un marché influencé par des facteurs conjoncturels

Certains éléments extérieurs ont également impacté l’activité immobilière sur ce début d’année.

- Météo clémente ayant réduit la fréquentation en agence en début de trimestre

- Rebond de l’activité constaté en fin de période

- Ajustement progressif entre l’offre et la demande

Vers un nouvel équilibre immobilier

Le marché immobilier en 2026 semble s’orienter vers une phase plus équilibrée, mais aussi plus exigeante.

- Acheteurs plus sélectifs et mieux informés

- Rôle central de la performance énergétique des biens

- Négociations plus fréquentes entre vendeurs et acquéreurs

- Retour progressif de la fluidité sur certains segments

Dans ce contexte, la reprise reste réelle mais encadrée, reposant sur des fondamentaux plus solides et une approche plus rationnelle des projets immobiliers.

Conditions d’emprunt en avril 2026

En avril 2026, le marché du crédit immobilier évolue dans un contexte plus tendu qu’au cours des mois précédents. Après une période favorable aux emprunteurs, la tendance s’inverse légèrement avec une remontée progressive des taux d’intérêt et une vigilance accrue autour du taux d’usure. Malgré cela, les conditions d’accès au financement restent globalement ouvertes, à condition de présenter un dossier solide.

Cette combinaison favorise une forme de statu quo, appréciée par les emprunteurs à la recherche de visibilité pour concrétiser leur projet immobilier.

Une progression modérée mais réelle

Les taux d’intérêt repartent à la hausse, sans pour autant connaître de flambée brutale. Les augmentations constatées restent limitées, ce qui permet encore aux emprunteurs de concrétiser leurs projets dans des conditions acceptables.

- Hausse comprise entre +0,10 et +0,30 point selon les banques

- Remontée liée à l’évolution des taux obligataires

- OAT 10 ans désormais au-dessus de 3,8 %

Cette évolution s’inscrit dans un environnement économique incertain, marqué par plusieurs facteurs :

- Une inflation toujours présente (+1,7% sur un an à fin mars)

- Des tensions géopolitiques persistantes

Malgré cette tendance haussière, les taux pratiqués restent relativement attractifs par rapport aux standards historiques.

- Environ 3,20 % à 3,30 % sur 15 ans

- Entre 3,35 % et 3,50 % sur 20 ans

- Jusqu’à 3,55 % sur 25 ans

Ces niveaux marquent néanmoins un tournant après plusieurs mois de baisse continue.

Attention au taux d’usure

Le taux d’usure continue de jouer un rôle déterminant dans l’octroi des crédits immobiliers. Pour le deuxième trimestre 2026, les seuils évoluent légèrement :

- 4,48 % pour les prêts de 10 à moins de 20 ans

- 5,19 % pour les prêts de 20 à 25 ans

Les financements sur longues durées, les plus courants, conservent ainsi un plafond supérieur à 5 %, ce qui offre une certaine marge de manœuvre.

Le principal point de vigilance réside dans le phénomène d’effet ciseau. Celui-ci apparaît lorsque :

- Les taux d’intérêt augmentent rapidement

- Les taux d’usure, calculés sur les TAEG du trimestre précédent, restent en retard.

Ce décalage peut bloquer certains dossiers, même si les emprunteurs remplissent les critères classiques, et inciter les autorités à instaurer à nouveau la mensualisation exceptionnelle du taux d’usure.

Retrouvez toutes les infos pour emprunter en avril 2026.

Combien de mètres carrés en changeant d’assurance emprunteur en avril 2026 ?

Lors de la souscription d’un crédit immobilier, l’assurance emprunteur joue un rôle central. Elle sécurise le remboursement du prêt en cas d’événements graves (décès, invalidité, incapacité de travail), protégeant à la fois la banque et l’assuré.

Mais cette protection a un coût significatif. Dans certains cas, elle peut représenter jusqu’à 40 % du coût total du financement. Ce poids est encore plus marqué pour les profils jugés à risque :

- emprunteurs seniors

- personnes exerçant un métier à risque (pompier, gendarme, policier, militaire, ouvrier du BTP, etc.)

- adeptes des sports dangereux (parachutisme, sports de combat, escalade, ski hors piste, etc.)

- personnes avec risques aggravés de santé.

Dans ces situations, le taux d’assurance peut dépasser 1 % du capital emprunté, ce qui pénalise directement la capacité d’emprunt… et donc la surface achetable en mètres carrés.

Changer d’assurance de prêt ou comment baisser le coût total de votre crédit immobilier et gagner des mètres carrés

En diminuant le coût de l'assurance de prêt, vous abaissez votre TAEG et vous augmentez votre pouvoir d'achat immobilier. Les économies envisageables à Paris sont faibles étant donné la cherté de l’immobilier. Ailleurs, où le coût du mètre carré est entre 2 et 8 fois moins cher, la délégation d’assurance de prêt vous permet de financer des mètres carrés supplémentaires :

- Profil 1 : entre 1,91 m2 (Nice) et 8,15 m2 (Saint-Étienne)

- Profil 2 : entre 2,15 m2 (Paris) et 16,95 m2 (Saint-Étienne)

- Profil 3 : entre 4,22 m2 (Paris) et 32,25 m2 (Saint-Étienne)

Pour rappel, la taille moyenne d'une salle de bain est d'environ 8 ou 9m2, et celle d'un studio entre 15 et 21m2.

Délégation d’assurance : un levier pour gagner en pouvoir d’achat

La réglementation a progressivement ouvert le marché de l’assurance emprunteur à la concurrence, offrant aux emprunteurs des opportunités d’économies substantielles.

Concrètement, la délégation d’assurance permet de :

- choisir un contrat externe à celui proposé par la banque

- bénéficier de tarifs souvent plus compétitifs

- adapter les garanties à son profil réel.

Cette opportunité est conditionnée au respect de l’équivalence des garanties exigée par l’établissement prêteur.

Les règles ont encore évolué pour faciliter la résiliation et la substitution de contrat. Aujourd’hui, grâce à la loi Lemoine, il est possible de :

- changer d’assurance emprunteur à tout moment

- résilier sans frais ni pénalités

- effectuer une substitution dès la signature du prêt ou en cours de remboursement

Résultat : les emprunteurs disposent d’une véritable marge de manœuvre pour réduire le coût de leur crédit.

Pourquoi passer par un comparateur d'assurance de prêt ?

Mettre en concurrence les assureurs est aujourd’hui indispensable pour optimiser son financement immobilier.

Un comparateur permet de :

- visualiser rapidement les écarts de prix

- analyser les garanties et exclusions

- vérifier les délais de franchise

- identifier l’offre la plus adaptée à son profil.

Les gains ne sont pas théoriques, ils sont mesurables.

Pour un prêt immobilier de 250 000 €, il est possible d’économiser :

- entre 5 000 € et 15 000 € sur la durée totale

- voire davantage selon l’âge, la santé ou la quotité assurée.

Ces économies peuvent être réaffectées au projet immobilier, permettant par exemple :

- d’augmenter la surface du bien

- d’accéder à un meilleur emplacement

- ou de réduire la durée du crédit.

Ainsi, changer d’assurance peut se traduire par plusieurs mètres carrés supplémentaires, notamment dans les zones où les prix au mètre carré sont élevés.

Ce qu’il faut retenir

- L’assurance emprunteur est un poste de dépense majeur dans un crédit immobilier.

- La délégation d’assurance permet de faire jouer la concurrence et de réduire les coûts.

- La résiliation à tout moment facilite l’optimisation du contrat dans la durée.

- Comparer les offres est essentiel pour maximiser les économies.

En ajustant intelligemment son assurance de prêt, il est possible d’améliorer significativement son pouvoir d’achat immobilier sans sacrifier la qualité de sa couverture.