Vous envisagez d'investir dans l'immobilier neuf pour vous constituer un patrimoine et bénéficier de revenus supplémentaires ? Votre projet s'inscrit sans doute dans le cadre du Pinel, le dispositif de défiscalisation immobilière amené à disparaître fin 2024. La réussite de cet investissement dépend de la zone où se situe le logement. Le niveau des loyers, définis et plafonnés selon la zone, va déterminer le rendement. Une récente étude mesure l'intérêt du dispositif pour l'investisseur dans les communes franciliennes.

Où investir en zone francilienne ?

Une étude inédite de l'Olap (Observatoire des loyers de l'agglomération parisienne) met en lumière les villes franciliennes où le Pinel se révèle pertinent pour l'investisseur. Alors que le dispositif perd en puissance à compter de janvier 2023, ce rapport peut permettre aux futurs investisseurs ayant le projet d'acheter en région francilienne d'orienter efficacement leur décision.

Rappelons que le Pinel a pour mission de dynamiser l'offre locative dans les zones à forte demande en attirant les bailleurs privés. Une des conditions pour bénéficier de l'avantage fiscal est de respecter les plafonds de loyers. Or, si les loyers moyens de la zone concernée sont inférieurs au plafond du Pinel, le dispositif perd de son intérêt pour l'investisseur, et la construction de logements en loi Pinel n'aura pas l'effet anti-inflationniste escompté sur les loyers.

L'enquête révélée par le magazine Capital se base sur les loyers moyens des deux-pièces pour chaque commune de la zone, pour les comparer ensuite aux plafonds autorisés par le dispositif Pinel, soit (plafond par mètre carré) :

- 17,55€ en zone A bis

- 13,04€ en zone A

- 10,51€ en zone B1.

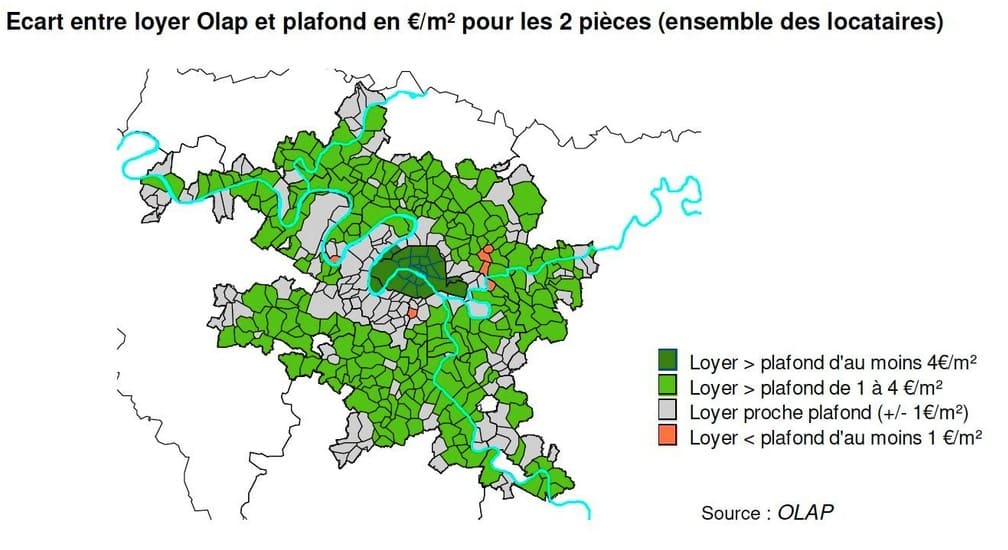

Résultat, dans certaines zones, le Pinel manque de pertinence, à la fois pour l’investisseur et pour la commune. La carte ci-dessous mesure l'écart entre le loyer moyen et le plafond du Pinel pour un appartement 2-pièces :

En vert clair, les communes où les loyers sont légèrement supérieurs au plafond Pinel. L'investisseur loue à des prix inférieurs au marché, mais se protège du risque de vacance locative, tout en compensant cet effort par l'avantage fiscal du Pinel.

En gris, l'investisseur peut fixer son loyer proche des moyennes du marché. En orange, les bailleurs prennent le risque de ne pas louer, puisque les plafonds Pinel sont supérieurs au loyer moyen observé, sans pouvoir jouer leur rôle de modérateur du marché locatif.

Cette étude montre que “plus le niveau de loyer de la zone est inférieur au plafond, plus la rentabilité est faible par rapport à la rentabilité espérée au loyer plafond”.

Pinel versions futures

2022 est la dernière année pour profiter du Pinel à taux plein. Censé s'arrêter initialement le 31 décembre 2021, le dispositif s'éteindra définitivement fin 2024, soit dix ans après son lancement. Entretemps, l'avantage fiscal accordé aux particuliers investisseurs en contrepartie d'un engagement locatif va être progressivement raboté.

Il est prévu que le taux de l'abattement fiscal auquel l'achat donne droit soit réduit en deux temps :

à compter de janvier 2023

- 10,5% du prix d'acquisition pour 6 années de location

- 15% pour 9 ans

- 17,5% pour 12 ans

à compter de janvier 2024

- 9% du prix d'acquisition pour 6 années de location

- 12% pour 9 ans

- 14% pour 12 ans.

Rien ne change en 2022, il sera toujours possible d'économiser un maximum de 63 000€ sur 12 ans pour un investissement de 300 000€. Au-delà, la carotte fiscale tombe au mieux à 52 500€ en 2023 et à 42 000€ en 2024.

Régulièrement fustigé pour son manque d’efficacité et pour son coût excessif pour les finances publiques, le Pinel a cependant favorisé un développement important de l'offre locative privée. Son rôle d'accélérateur, voire de déclencheur, des projets de logements collectifs en France, a été reconnu par l’Inspection Générale des Finances (IGF) dans un rapport de 2019. Un constat qui a sans doute permis au Pinel d’être repêché in extremis avec ce sursis octroyé de trois années supplémentaires. Dernier rebondissement, il pourrait ne pas disparaître en 2025.

Le 31 août dernier, la ministre chargée du Logement Emmanuelle Wargon a créé la surprise en faisant état, à l'issue d'une table ronde organisée dans le cadre du programme "Habiter la France de demain", de réflexions portant sur un Super-Pinel. Ce nouvel opus prendrait la suite du Pinel et ce, à partir de 2023, avec une réduction d'impôt à taux plein (21% sur 12 ans), sous réserve de respecter de nouveaux critères qualitatifs, de cadre de vie, et des critères d’économies d’énergie, vraisemblablement le standard RE2020 qui va entrer en vigueur le 1er janvier 2022.

S'il voit le jour, ce Super-Pinel devra favoriser l'investissement dans les zones immobilières les plus tendues, ce que le Pinel est censé promouvoir. Le rapport de l'IGF de 2019 indiquait que moins d'un logement construit sur trois dans le cadre du Pinel était localisé dans les zones A et A bis où la demande de logements à loyers intermédiaires est la plus forte.