La réforme du Diagnostic de Performance Énergétique (DPE) entre en vigueur le 1er juillet prochain. Indicateur de la consommation énergétique d'un logement, le DPE gagne en fiabilité, en lisibilité et en importance. Quels sont les bénéfices pour les locataires et les propriétaires ?

Un nouveau DPE plus fiable

Effectué à l'initiative du vendeur d'un logement ou du propriétaire bailleur, le Diagnostic de Performance Énergétique ou DPE doit être annexé à tout contrat de vente depuis 2006 ou à tout contrat de bail depuis 2007. Cet indicateur vise à évaluer la quantité d'énergie et de gaz à effet de serre consommée (GES) ou dégagée par un logement du parc privé ou social, qu'il s'agisse d'un appartement ou d'une maison individuelle.

Seuls les logements destinés à être occupés moins de 4 mois par an ne sont pas soumis au DPE.

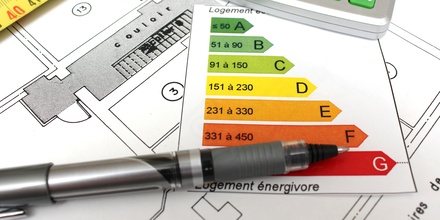

Le DPE contient 2 étiquettes de mesure de la performance énergétique :

- l'étiquette énergie qui mesure la consommation énergétique annuelle du logement sur une échelle allant de A (inférieure à 51 kWh/m2) à G (supérieure à 450 kWh/m2) ;

- l'étiquette climat qui indique l'impact de la consommation annuelle d'énergie sur les GES par une échelle allant de A (inférieure à 6k équivalent carbone/m2) à G (supérieure à 80k équivalent carbone/m2).

Obligatoirement réalisé par un professionnel, le DPE doit être transmis à l'Ademe (Agence de l'environnement et de la maîtrise de l'énergie) depuis le 1er juin 2013. Tout DPE réalisé après cette date a un numéro de référence à 13 chiffres et peut être vérifié sur le site de l'agence. Le DPE a une durée de validité de 10 ans.

Actuellement, le DPE peut être évalué selon 2 méthodes :

- la méthode sur factures pour les habitations construites avant 1948 et pour les appartements avec un système chauffage/eau chaude sanitaire collectif sans comptage individuel : le calcul se base sur la moyenne des 3 dernières années des factures énergie et sur la surface du bien ;

- la méthode conventionnelle dite 3CL pour les autres logements : le calcul est basé sur le système de chauffage utilisé en tenant compte des caractéristiques du logement.

À compter du 1er juillet prochain, la méthode sur factures disparaît. Elle se révèle aléatoire selon la consommation réelle des occupants (frileux ou non frileux !) et se conclut parfois par un DPE vierge en l'absence de factures.

Seule la méthode conventionnelle est retenue, et s'appuiera désormais sur les caractéristiques physiques du logement (qualité de l'isolation, type de fenêtres, système de chauffage), tout en intégrant de nouveaux paramètres permettant une évaluation plus représentative de la performance du bâtiment :

- consommation énergétique en matière d’éclairage et d’auxiliaires,

- mise à jour des scénarii météorologiques,

- prise en compte des équipements les plus récents ou encore calcul thermique amélioré.

Le DPE sera plus lisible

Le DPE devient également plus lisible. Dès le 1er juillet, il n'affichera qu'une seule étiquette, synthèse des 2 étiquettes énergie/climat, les émissions de GES liées au logement étant indiquées en complément. Le nouveau DPE donnera aussi une estimation du montant moyen des factures énergétiques de manière visible.

Ces 3 éléments (étiquette énergie, étiquette climat et estimation de la facture) devront obligatoirement être affichés sur toutes les annonces immobilières à compter du 1er janvier 2022.

Selon le ministère de l'Écologie, avec le nouveau DPE, 60% des logements aujourd'hui classés C resteront à ce niveau énergétique et 40% seront reclassés B ou D. Certains logements anciennement classés F pourront à l'avenir être classés E, ou inversement. L'État estime que 800 000 logements jusque-là classés E deviendront des passoires énergétiques (classes F et G), tandis qu'environ 800 000 classés F rejoindront la classe E. Sont principalement concernés par un déclassement avec la refonte du DPE les logements chauffés au fioul. À l'inverse, quelque 600 000 logements chauffés à l'électricité et 200 000 chauffés au bois ne seront plus considérés comme des passoires énergétiques.

Un DPE plus complet

Plus lisible, le DPE devient aussi plus complet. Il contiendra des informations supplémentaires portant sur le confort en été (hors climatisation), la qualité de la ventilation ou sur la répartition des déperditions thermiques, ainsi qu'une recommandation de travaux de rénovation le cas échéant, chiffrée selon deux niveaux d'ambition (travaux prioritaires ou permettant d'aller vers un logement performant). Propriétaires (occupants ou bailleurs) et locataires auront ainsi une vision plus claire de l'état du logement.

Un DPE opposable

Ainsi fiabilisé, condition indispensable pour renforcer les obligations réglementaires, le DPE perd son caractère informatif pour devenir juridiquement opposable à compter du 1er juillet, au même titre que les autres diagnostics immobiliers obligatoires (amiante, plomb, électricité, etc.). Seules les recommandations de travaux que contiendra le DPE auront une valeur indicative.

L'alignement du DPE sur le régime juridique des autres diagnostics étend ainsi les responsabilités des différentes acteurs impliqués dans le processus de vente : vendeur, agent immobilier, diagnostiqueur et notaire. Les contentieux pour fourniture d'un DPE erroné ou mensonger alimentent la jurisprudence depuis des années, mais l'indemnisation de l'acquéreur lésé se limite aujourd’hui à la perte de chance d'avoir acquis un logement à un coût moindre, en raison d'une performance énergétique médiocre. À l'avenir, l'acquéreur pourra réclamer une indemnisation équivalente au montant des travaux nécessaires pour atteindre le niveau indiqué sur le DPE inexact.

Avec l'opposabilité du DPE, les pouvoirs publics vont pouvoir adosser leur politique du logement à l'étiquette de performance énergétique. D'ici 2028, il sera interdit de louer des logements classés F ou G.