COMMUNIQUE DE PRESSE

à Paris, le 25 mai 2026

Depuis le 1er mai 2026, le taux d’usure applicable aux crédits immobiliers de 20 ans et plus s’établit à 5,19 %, contre 5,31 % au premier trimestre 2026. Pour les prêts de 10 à moins de 20 ans, il passe de 4,61 % à 4,48 %.

Une baisse qui peut sembler limitée mais qui remet déjà certains dossiers sous tension dans un contexte où les taux de crédit restent élevés. Quelques dixièmes de point suffisent parfois à faire basculer un dossier.

Le taux d’usure ne prend pas uniquement en compte le taux du crédit : l’assurance emprunteur, les frais de dossier et les frais de garantie entrent également dans le calcul du TAEG.

Le meilleur levier pour passer sous le taux d'usure ? Faire jouer la concurrence sur son Assurance de prêt. La preuve, en calcul !

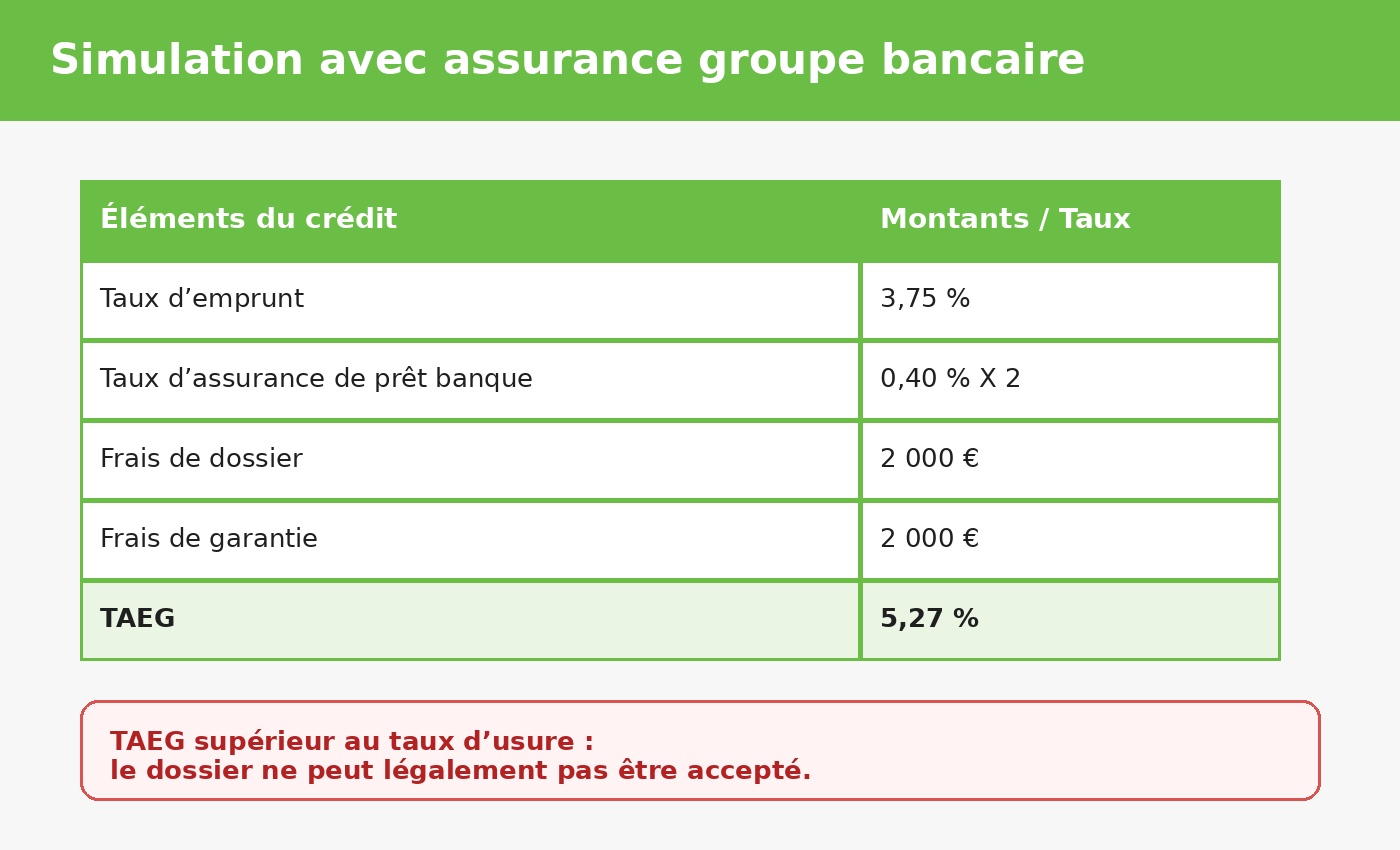

Simulation avec assurance groupe bancaire

Cas très classique, prenons un couple de 30 ans qui emprunte 300 000 euros sur 20 ans auprès d’une banque régionale très connue.

Ici, le couple d'emprunteurs font un premier essai avec l'assurance groupe de leur banque :

(Taux d'assurance calculé sur quotité 100% par tête).

Dans ce scénario, le TAEG dépasse le taux d’usure fixé à 5,19 %. Résultat : légalement, le dossier ne peut pas être accepté par la banque malgré un profil emprunteur solide.

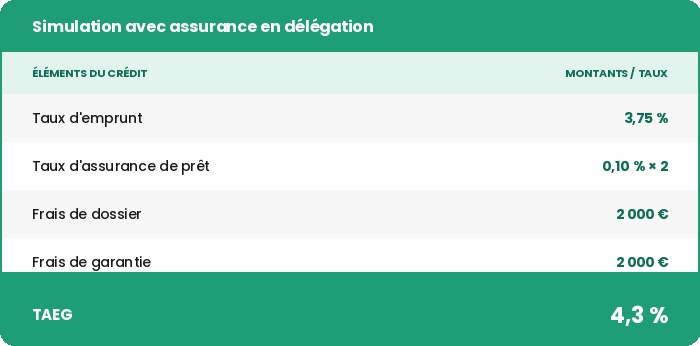

Simulation avec Assurance de prêt externe à la banque : faire jouer la concurrence sur l’assurance emprunteur

Pour faire baisser le TAEG, l’idée est alors de mettre en concurrence son assurance de prêt.

Dans notre exemple, toutes les données restent identiques, excepté l’assurance emprunteur qui passe de 0,40 % avec le contrat groupe bancaire à 0,10 % grâce à un contrat Generali distribué notamment par Magnolia.fr.

Grâce à la délégation d’assurance, le TAEG repasse largement sous le seuil du taux d’usure. Le dossier devient alors finançable.

Mais l’intérêt ne s’arrête pas là. La délégation d’assurance permet également de réaliser des économies très importantes sur le coût global du crédit immobilier.

Dans cet exemple concret, l’assurance emprunteur passe d’environ 100 euros par mois avec le contrat bancaire à seulement 33 euros par mois avec une assurance alternative.

Sur la durée totale du prêt, l’économie représente plusieurs dizaines de milliers d’euros, sans modifier ni le montant emprunté ni les garanties du contrat.

“Nous constatons en effet depuis quelque temps une souplesse plus importante des banques qui acceptent davantage que leurs clients fassent appel à la concurrence pour leur assurance de prêt du fait des blocages sur les taux d’usure. Cela se cantonne quand même aux “beaux” dossiers, avec des profils attractifs. Nos clients sont à la fois rassurés de voir leur dossier d’emprunt passer grâce à cela, mais surtout extrêmement surpris du gain économique énorme à la clé !”, affirme Astrid Cousin, porte-parole de Magnolia.fr.

À ce jour, encore 83 % des emprunteurs sont couverts par l’assurance de prêt de leur banque, alors même que ces contrats pratiquent encore des tarifs souvent 2 à 3 fois supérieurs à ceux proposés par la concurrence.