Avec une hausse moyenne de 4% en 2020, les prix de l'immobilier français ont créé la surprise en pleine pandémie de Covid-19. Ailleurs en Europe, le marché a également montré une forme de résilience... qui pourrait s'atténuer en 2021 avec la poursuite et l’amplification de la crise économique. Le cabinet Standard & Poor's anticipe ce ralentissement avant une reprise en 2022.

Dynamisme du marché immobilier européen en 2020

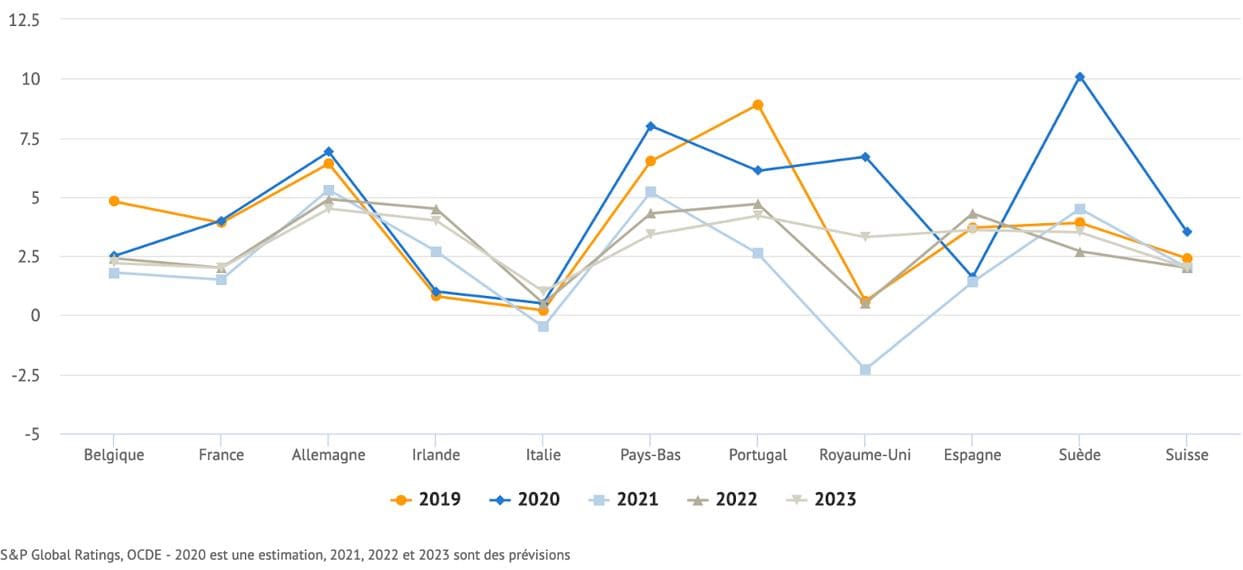

"Quelle que soit la sottise des pronostics, la réalité la dépassera."* Standard & Poor's, célèbre agence de notation financière américaine, s'était fendue en mai 2020 d'une analyse du marché immobilier européen au moment où la crise sanitaire mettait à l'arrêt l'économie européenne et mondiale. L'agence prévoyait alors un recul des prix des logements partout en Europe sauf en Suisse : autour de -3% pour le Royaume-Uni, l'Irlande, l'Italie ou encore l'Espagne, entre -1% et -2% pour la France et la Belgique, et autour de -1% pour l'Allemagne. Les faits sont têtus et démontrent que le marché immobilier ici et ailleurs a déjoué les pronostics.

En 2020, l'immobilier résidentiel a formidablement résisté à la crise avec des augmentations moyennes des prix allant jusqu'à 8% (Pays-Bas), parfois supérieures à 2019. Les autres progressions les plus fortes sont à mettre au compte de l'Allemagne (+6,9%), de la Grande-Bretagne (+6,7%), et du Portugal (+6,1%). La France affiche une hausse moyenne de 4%, la Belgique +2,5%, et l'Espagne +1,6%. L'Italie, pays le plus fortement touché par la pandémie au cours du premier trimestre 2020, souffrant par ailleurs d'instabilité politique chronique, est lanterne rouge avec seulement +0,5%.

S&P estime que la demande a pu se maintenir grâce aux politiques monétaires et aux mesures de soutien mises en place par les États, comme en France avec le chômage partiel qui garantit les salaires ou en Grande-Bretagne où le droit de timbre (stamp duty), qu'on appelle droit de mutation en France, a été temporairement supprimé pour les achats de moins de 500 000£, ce qui a déclenché une hausse importante de l'activité.

Deux autres raisons à la vigueur du marché immobilier en Europe sont avancées : la faiblesse des taux d'emprunt, et les mesures de restrictions, au premier rang desquelles le confinement et le télétravail, qui modifient le rapport de chacun avec son habitat, incitant les ménages à devenir propriétaires et à se loger dans des espaces plus grands et mieux adaptés.

Ralentissement des prix immobiliers en 2021

L'espoir de sortir de la crise sanitaire grossit avec l'arrivée des vaccins et le déploiement des campagnes de vaccination, mais le contexte économique toujours dégradé en 2021, marqué par une augmentation des chiffres du chômage, risque de pénaliser le marché immobilier européen. Hormis l'Allemagne et les Pays-Bas où S&P anticipe une hausse des prix des logements autour de 5%, les autres marchés pourraient montrer des signes d’un net ralentissement, voire de régression : +1,4% en Espagne, +1,5% en France, +1,8% en Belgique, +2,6% au Portugal, et des valeurs négatives en Italie (-0,5%) et en Grande-Bretagne (-2,3%) où le retour à une fiscalité normale sur les transactions va sans aucun doute pénaliser la demande.

Évolution moyenne des prix de l’immobilier en % par année

En 2022, tous les pays cités retrouveraient le chemin de la croissance, entre +0,5% et 4,9%, avec une progression annuelle moins marquée qu'en 2021 pour l'Allemagne et les Pays-Bas. L'année 2023 devrait poursuivre cette dynamique selon les prévisions de S&P. Le spectre du krach immobilier n'a donc pas eu lieu, mais le futur est toujours conditionnel, notamment en matière d'économie immobilière au temps d'une crise sans précédent.

*citation de Natalie Clifford Barney dans Pensées d'une amazone (1920)