Les banques font de la résistance et n’appliquent pas le délai légal de 10 jours ouvrés pour donner réponse à une demande de changement d’assurance emprunteur, comme le prévoit la loi Lemoine 2022. Elles continuent les pratiques dilatoires dont elles abusaient déjà lors des dispositifs précédents. Des sanctions sont pourtant inscrites dans la réglementation, mais elles restent lettres mortes. Une nouvelle fois, les établissements de crédit sapent les droits des consommateurs en toute impunité, les dissuadant d’aller voir ailleurs pour faire de belles économies.

Changement d’assurance prêt immobilier : délai jusqu’à 40 jours

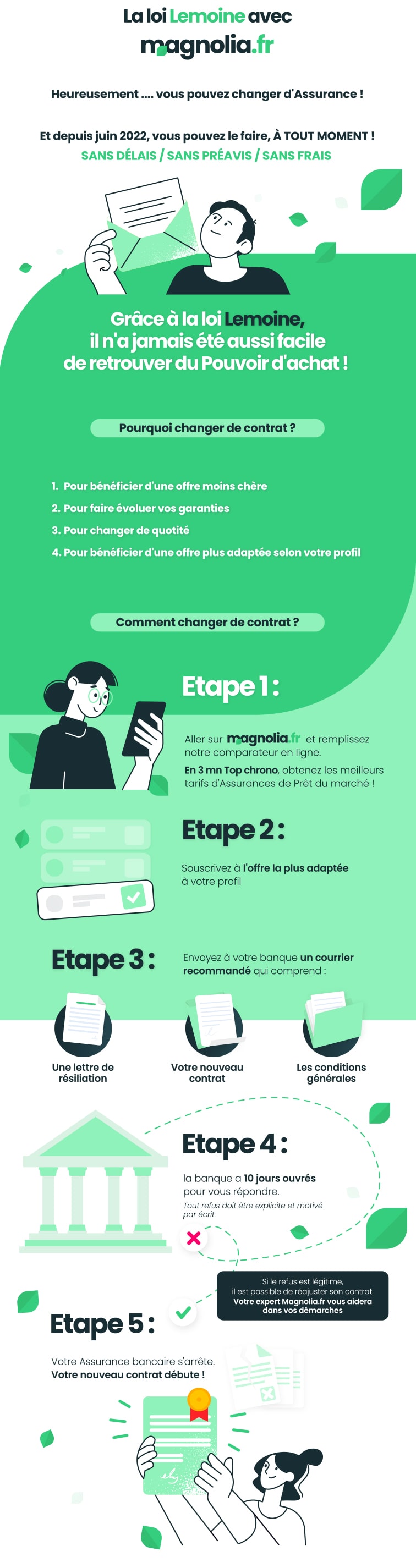

Adoptée en février 2022 et entrée en vigueur le 1er juin 2022, la loi Lemoine révolutionne le marché de l’assurance de prêt immobilier en autorisant le changement de contrat à tout moment, sans attendre la date d’échéance qui est bien souvent difficilement identifiable par l’emprunteur et mal renseignée par le prestataire.

Depuis le 1er septembre 2022, toute personne détentrice d’un prêt immobilier peut résilier l’assurance en cours quand elle le souhaite et la substituer par une offre à garanties équivalentes plus compétitive. En supprimant l’obligation de respecter une date butoir pour engager une demande de substitution, qui était l’obstacle majeur de la démarche, la loi Lemoine simplifie la procédure et contribue à rendre le libre choix du contrat plus effectif.

Changer d’assurance emprunteur devient un jeu d’enfant, mais les banques jouent un jeu d’une tout autre nature, celui contre la montre. La loi Lemoine leur impose de formuler une réponse à une demande de délégation d’assurance prêt immobilier dans les 10 jours ouvrés et de motiver tout refus de manière exhaustive, par écrit et sur un document unique. L’emprunteur peut ainsi présenter une nouvelle demande en connaissance de cause, conforme aux exigences de sa banque.

Le courtier April a analysé les demandes de changement en loi Lemoine et constaté que ce délai imposé est loin d’être respecté. En janvier 2023, les banques ont mis en moyenne 26 jours pour donner réponse à une demande de changement d’assurance emprunteur, délai qu’elles ont rallongé de 2 jours en février dernier. 28 jours contre les 10 réglementaires !

Quelques jours plus tôt, l’Apcade (Association pour la promotion de la concurrence en assurance des emprunteurs), un collectif de courtiers en assurance de prêt, dénonçait elle aussi les manœuvres dilatoires des banques : le délai moyen observé est de 26 jours, mais peut aller jusqu’à 40 jours pour certains établissements bancaires !

Lors d’une interview au média Moneyvox à l’occasion du premier anniversaire de la promulgation du texte, la députée Patricia Lemoine, à l’initiative de la loi qui porte son nom, déplorait le non-respect du délai de réponse, tout en concédant une tolérance jusqu’à 15 jours. On est loin du compte.

Mettre un terme à la rente bancaire en assurance emprunteur

Déjà en délicatesse avec la loi Bourquin de janvier 2018 (résiliation annuelle à date d’échéance de l’assurance crédit immobilier), les banques montrent une nouvelle fois qu’elles craignent la libéralisation du marché de l’assurance emprunteur. Ce produit contraint pour toute personne qui contracte un prêt immobilier représente 8 milliards d’euros de cotisations annuelles, une manne détenue à plus de 85% par les bancassureurs.

La loi Hamon de juillet 2014, puis le dispositif Bourquin en 2018, ont bien tenté, en vain, d’entamer cette rente bancaire. La loi Lemoine ouvre davantage les portes de la concurrence, et renforce les sanctions potentielles en cas de non-respect : 15 000€ d’amende pour manquement constaté aux obligations. La menace n’est pas crainte, car elle n’est pas appliquée. Une lacune relevée lors des dispositifs précédents.

Les banques agissent en toute impunité depuis des années, et cela ne change pas avec la loi Lemoine. Le régulateur et contrôleur du secteur (Autorité de Contrôle Prudentiel et de Résolution) ira sans doute de sa recommandation dans quelques mois, sans réprimer les pratiques abusives des prêteurs.

D’importantes économies avec la loi Lemoine

L’enjeu financier porté par la loi Lemoine semble pourtant bien compris des emprunteurs. Chez le courtier Magnolia.fr, le boom du changement d’assurance de prêt immobilier a été observé dès le 1er septembre. Le changement de contrat en loi Lemoine représente 80% des demandes de délégation. Ce taux indique que l’assurance déléguée en première intention reste toujours problématique, les emprunteurs étant davantage focalisés sur leur demande de financement, oubliant que l’assurance constitue le deuxième coût après les intérêts du crédit.

En changeant rapidement de contrat d’assurance emprunteur, c’est-à-dire dans l’année qui suit la signature de l’offre de prêt, vous pouvez économiser des milliers d’euros sur la durée restante de remboursement. Consultez notre baromètre du pouvoir d’achat immobilier de mars 2023 pour mesurer le gain potentiel en optant pour une assurance déléguée sitôt après avoir obtenu le financement.

Pour changer d’assurance de prêt immobilier en 2023, faites-vous accompagner d’un courtier spécialisé qui vous aidera à trouver le contrat adapté à votre situation au meilleur prix. Le service est gratuit et vous permet d’accéder sans tarder aux offres les plus compétitives du marché.