Simulation assurance prêt immobilier

Utilisez notre simulateur pour trouver la meilleure assurance de prêt

Utiliser un simulateur d’assurance prêt va vous servir à évaluer le coût de l’assurance qui va couvrir votre prêt immobilier. Le simulateur d’assurance prêt est non seulement gratuit mais il est aussi sans engagement. Il donne la possibilité aux emprunteurs de comparer les taux d’assurance et de calculer les économies sur la durée de son prêt.

Les échéances mensuelles s’élèvent à

494,37 € dont

30,00 € d'assurance.

Le coût total du crédit s’élève à

18 648,65 € dont

7 200,00 € d'assurance.

| Durée du prêt | Taux d'intérêt | Taux d'assurance | Mensualités | Coût du crédit |

|---|---|---|---|---|

|

10 ans

|

|

|

904,31

|

8 516,75

|

|

15 ans

|

|

|

635,11

|

14 320,64

|

|

20 ans

|

|

|

504,77

|

21 144,02

|

|

25 ans

|

|

|

484,21

|

45 263,01

|

Utilisez notre comparateur d'assurance pour trouver les meilleures assurances d'emprunt immobilier

Utiliser un simulateur d’assurance prêt va vous servir à évaluer le coût de l’assurance qui va couvrir votre prêt immobilier. Le simulateur d’assurance prêt est non seulement gratuit, mais il est aussi sans engagement. Il donne la possibilité aux emprunteurs de comparer les taux d’assurance et de calculer les économies sur la durée de son prêt.

Fonctionnement du simulateur d'assurance emprunteur

L’emprunteur doit fournir certaines informations avant de lancer la simulation d'assurance de prêt immobilier. Il doit par exemple indiquer le type de prêt, le montant du crédit, la durée d’emprunt, l’âge, un crédit seul, ou à deux, etc. Une fois le simulateur d'assurance crédit immobilier lancé, vous pouvez calculer en quelques minutes l’économie que vous êtes susceptible de réaliser sur vos mensualités.

Comment calculer le montant de l'assurance emprunteur ?

Pour simuler le montant de votre assurance emprunteur, le meilleur outil reste la calculette d'assurance de prêt immobilier. Très simple d'utilisation, elle vous donne une idée précise du montant de votre assurance en quelques clics seulement.

Pour cela, il vous suffit de remplir les champs requis. Le montant indiqué par notre simulateur se veut le plus exhaustif possible en fonction des renseignements que vous aurez fournis.

Grâce à notre comparateur d'assurance emprunteur, vous pouvez comparer facilement, rapidement et de manière anonyme. Vous pouvez calculer le coût total de votre assurance, ainsi que son taux. Il présente aux emprunteurs de nombreuses garanties à des prix très compétitifs.

Il revient par la suite à l’emprunteur de cibler et de choisir l’offre qui cadre le plus avec ses besoins individuels, et qui, à la différence du contrat collectif proposé par sa banque, ne coûte pas cher. Si vous choisissez ainsi une offre d’assurance individuelle au détriment d’un contrat d’assurance collectif, il est fort probable que vous puissiez profiter d’une meilleure garantie pour votre prêt immobilier. Vous risquez aussi de réaliser d’importantes économies sur le coût total de votre crédit.

Que faut-il savoir avant de faire une simulation d'assurance de prêt ?

N’importe quel crédit immobilier, que ce soit un prêt à taux zéro, un prêt logement, un crédit conventionné, un prêt d’accession sociale, etc. est automatiquement suivi d’une assurance de prêt immobilier. Le taux de l’assurance de prêt peut varier en fonction de la banque vers laquelle on se tourne. En utilisant notre outil pour calculer vos mensualités d'assurance de prêt Magnolia.fr, vous êtes certain de trouver l'offre avec le tarif et les garanties adaptés à votre situation et à votre profil d'emprunteur.

Les critères de calcul de l'assurance prêt

Le calcul de votre assurance de prêt immobilier prend en compte quatre facteurs principaux, que sont

- Les risques que peut présenter l'assuré (son âge, sa santé, sa profession, la pratique d'un sport à risques, le montant total du crédit).

- Le type de contrat (contrat groupe souscrit auprès de la banque ou contrat individuel).

- Le pourcentage de quotité (le calcul du coût de l’assurance du prêt peut prendre en compte la quotité).

- Les garanties qu'impose l'organisme bancaire octroyant le crédit immobilier.

Le taux d’assurance prêt immobilier

Si vous voulez acquérir un logement et que vous avez de ce fait souscrit à un crédit immobilier auprès d’une banque, celle-ci va vous imposer de prendre une assurance de prêt immobilier. Cette assurance de prêt vous couvre en cas d’accident ou d’invalidité susceptible de vous empêcher de payer vos mensualités. Les assurances prêts se calculent généralement sur la base du taux d’assurance prêt immobilier et du coût total de l’emprunt.

Le taux d’assurance prêt sert au calcul du coût de votre assurance crédit sur un an. Ainsi, plus le montant de l’emprunt est consistant, plus le prix l’assurance prêt sera élevé. Le taux d’assurance prêt est déterminé en fonction du profil de l'emprunteur : son état de santé, son âge, sa situation personnelle et professionnelle. Aussi, le taux de l'assurance de prêt immobilier est fixé par l’assureur lui-même.

Quelle est la meilleure assurance de prêt immobilier ?

Il est important de procéder au calcul du coût de votre assurance afin que vous puissiez avoir un aperçu chiffré du montant des mensualités que vous aurez à verser. De cette manière, vous aurez une idée plus précise du coût total de votre prêt immobilier et vous pourrez faire des réajustements au niveau de votre budget si nécessaire. Faire le calcul du coût de votre assurance vous permet notamment de vous tourner vers un autre assureur si vous constatez que le montant est trop élevé par rapport à vos moyens financiers.

IIl faut savoir que l'assurance emprunteur représente le deuxième coût le plus important dans le cadre d'un prêt immobilier. Il est donc primordial de comparer et calculer le coût afin de choisir une assurance qui vous couvre le mieux possible et à un coût préférentiel. Comprendre les garanties proposées et comparer les offres vous permet de choisir la meilleure assurance emprunteur. Notre simulateur d'assurance vous permet de calculer directement les échéances de votre prêt ainsi que de votre assurance emprunteur.

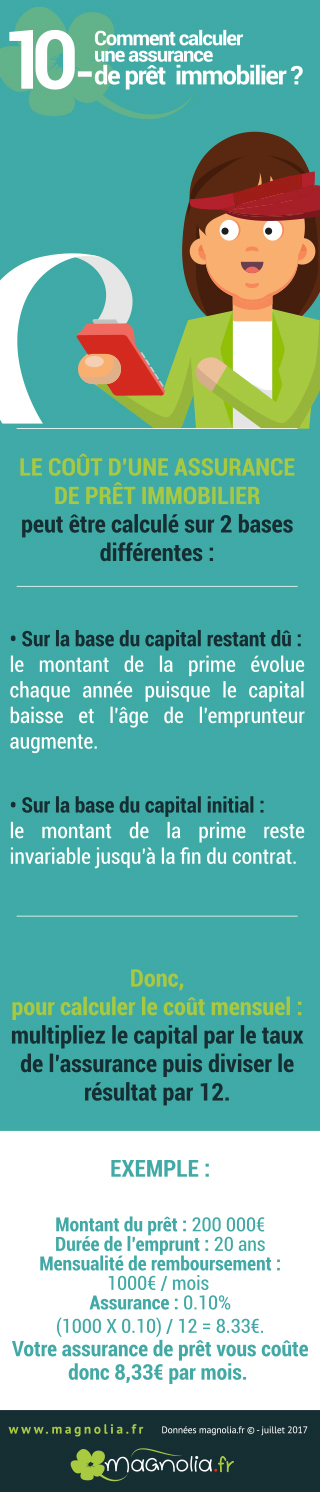

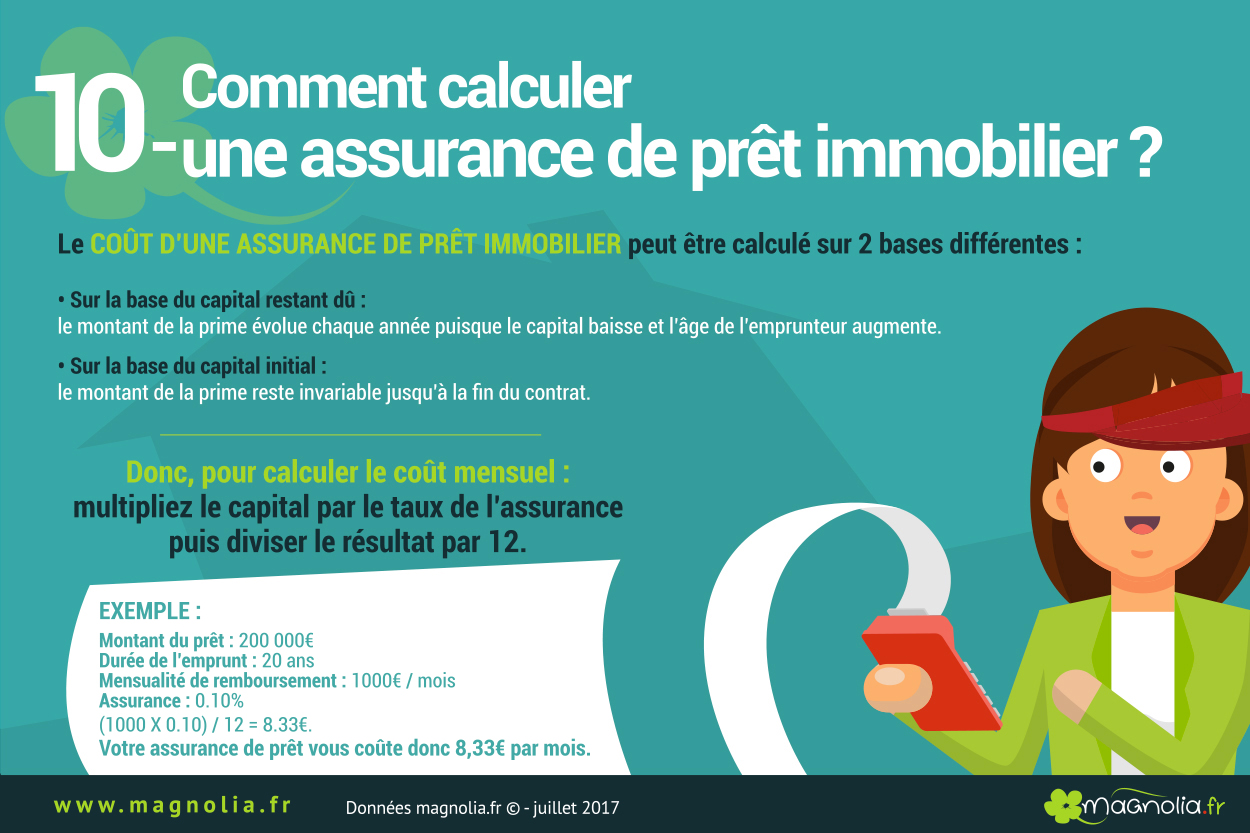

Comment calculer le coût de votre assurance crédit immobilier ?

En cas de cotisations fixes

Quand un consommateur se tourne vers sa banque pour contracter un crédit immobilier, cette dernière lui propose de souscrire à son assurance qui est un contrat groupe.

Cette assurance de prêt, négociée uniquement par l'organisme bancaire, est en général à tarif unique et fixe durant tout la durée du crédit. Ses mensualités sont en effet proportionnelles au capital emprunté. Pour connaitre son coût, il faut donc multiplier le montant du capital de départ par le taux d’assurance, puis par le nombre d’années d’emprunt.

Exemple : pour un prêt de 200 000 € sur 15 ans avec une assurance de prêt immobilier à 0,4 %, le montant global de l'assurance sera de 12 000 € (200 000 x 0,4 % x 15 = 12 000).

En cas de cotisations dégressives

Un emprunteur peut souscrire à une assurance individuelle auprès d'un assureur externe grâce à la délégation d'assurance. Cela lui permet de bénéficier des meilleures garanties au meilleur prix. Pour être accepté par la banque qui octroie le crédit, ce contrat individuel doit néanmoins présenter un niveau de garanties équivalent à celui du contrat groupe.

Dans le cadre de la délégation d’assurance, les cotisations sont en général dégressives tout au long de la durée du contrat, car leur calcul est fait sur la base du capital restant dû. Évaluer son coût total s'avère donc un peu plus difficile, cela nécessite un tableau d’amortissement du prêt.

De fait, pour une bonne comparaison les coûts des assurances emprunteurs fixes et dégressives, il est nécessaire de ne pas seulement comparer leurs taux moyens respectifs, dont les modalités d’application ne sont pas les mêmes. Il faut privilégier la comparaison de leurs coûts globaux sur toute la durée du prêt, ainsi que le TAEA.

Évaluer le coût d’une assurance emprunteur grâce au TAEA

Le TAEA, qui constitue désormais une obligation d'information grâce à la loi Hamon, peut vous aider à connaitre le coût de votre assurance de prêt. En effet, le TAEA doit obligatoirement apparaitre sur la fiche d'informations que vous donne votre organisme bancaire quand il exige que vous souscriviez à une assurance de prêt.

Dorénavant, quand un organisme bancaire accorde un crédit immobilier, si son offre est assortie d'une assurance de prêt, le contrat doit obligatoirement contenir le Taux Annuel Effectif d'Assurance (TAEA), mais également le coût total de l'assurance.

Faire une simulation d'assurance pour votre crédit immobilier vous permettra en peu de temps de trouver les meilleures offres d’assurance emprunteur. Rappelons que vous avez la possibilité de choisir votre assurance de prêt auprès de n’importe quel assureur. Votre banque ne peut en aucun cas vous refuser une délégation d’assurance. En effet, elle est contrainte par la loi d’accepter le fait que vous puissiez prendre un autre assureur quand ce dernier a les meilleures conditions d’assurance par rapport à celles qu’elle vous offre.

Pourquoi changer d’assurance emprunteur ?

Vous avez pris une assurance bancaire et aujourd’hui, vous souhaitez faire des économies ? Votre situation s’est améliorée ? Vous n’êtes plus malade ? Vous n’exercez plus une profession à risque ? Dans tous les cas de figure, il est important d’aller vérifier si vous ne pouvez pas trouver un contrat moins onéreux et aux garanties au moins équivalentes à votre contrat actuel. Ce sera le moment pour vous de bénéficier d’un contrat totalement sur mesure et vous paierez à votre assurance ce que vous devez.

Emprunteur type : Couple né en 1976 et 1978 - CDI cadres / empruntent 250 000 euros sur 25 ans pour achat résidence principale

| Type d'assurance | Taux assurance | Coût total assurance | Economies totales |

| Groupe | 0,36% | 33 600 € | |

| Individuelle | 0,15% | 14 880 € | 18 720 € |

La comparaison d'offre vous permettra de trouver un contrat avec un taux d'assurance moins élevé. Depuis 2010, il est possible de changer librement de contrat d'assurance de prêt, ou de mettre en place une délégation chez un assureur. C'est une oppportunité à saisir pour réaliser d'importantes économies ! Vous trouverez ci-dessous les modalités de résiliation à respecter pour changer de contrat :

Vous avez souscrit il y a moins d’un an ?

Si vous avez souscrit à un crédit immobilier il y a moins d’un an et que vous avez choisi l’assurance de prêt groupe de votre banque, il est temps pour vous de résilier ! La loi Hamon permet à tous les emprunteurs de résilier leur contrat à tout moment durant la première année du crédit.

Attention : vous avez 11 mois et 2 semaines avant la date de la signature de l’offre de prêt pour envoyer à votre banque par courrier recommandé votre nouveau contrat, les conditions générales et la lettre de résiliation.

Vous avez souscrit il y a plus d’un an ?

Si vous avez souscrit à un crédit immobilier il y a plus d’un an, bonne nouvelle : vous pouvez changer d’assurance de prêt immobilier chaque année à date d’anniversaire du contrat ! En effet, la loi Bourquin permet à tous les emprunteurs de pouvoir faire jouer la concurrence chaque année et de renégocier le tarif de leur assurance de prêt.

Attention : Pour le moment, chaque établissement bancaire a défini sa propre date d’anniversaire. Ainsi, renseignez-vous auprès de votre établissement bancaire et de votre courtier pour pouvoir bénéficier de cette date. Une fois cela fait, sachez que vous avez 2 mois de préavis pour pouvoir résilier. Vous devrez également envoyer à votre banque votre nouveau contrat, les conditions générales et la lettre de résiliation.

Vous avez souscrit il y a plus d’un an ?

Si vous avez souscrit à un crédit immobilier il y a plus d’un an, bonne nouvelle : vous pouvez changer d’assurance de prêt immobilier chaque année à date d’anniversaire du contrat ! En effet, la loi Bourquin permet à tous les emprunteurs de pouvoir faire jouer la concurrence chaque année et de renégocier le tarif de leur assurance de prêt.

Attention : Pour le moment, chaque établissement bancaire a défini sa propre date d’anniversaire. Ainsi, renseignez-vous auprès de votre établissement bancaire et de votre courtier pour pouvoir bénéficier de cette date. Une fois cela fait, sachez que vous avez 2 mois de préavis pour pouvoir résilier. Vous devrez également envoyer à votre banque votre nouveau contrat, les conditions générales et la lettre de résiliation.

LETTRE RESILIATION ASSURANCE EMPRUNTEUR

La réglementation au 1ᵉʳ juin 2022

La loi Lemoine supprime toute contrainte temporelle en autorisant la résiliation à tout moment de l’assurance de prêt immobilier. Vous n’avez plus aucun préavis à respecter pour changer de contrat au profit d’une formule moins chère et souvent mieux adaptée à votre situation. Vous devez toujours vous conformer à l’équivalence de garanties.

La réponse de la banque intervient dans les 10 jours ouvrés et tout refus doit être motivé de manière explicite et exhaustive.

Dans tous les cas, profitez de l’accompagnement gratuit d’un courtier pour résilier en toute sérénité votre assurance de prêt !

-

L’assurance emprunteur est une assurance permettant de couvrir votre prêt immobilier dans le cas où l’emprunteur ne pourrait plus honorer ses mensualités, par exemple en cas de décès ou de maladie.

-

Oui, depuis 2010, vous pouvez changer librement d’assurance de prêt et donc souscrire à une assurance externe. Plusieurs démarches sont nécessaires et sont détaillées dans cette page.

-

Notre simulateur d’assurance de prêt se base sur 3 paramètres pour calculer vos mensualités : le montant du prêt, la durée du prêt ainsi que le taux de l’assurance.

-

Notre simulateur utilise 3 paramètres à savoir : le montant du prêt, la durée du prêt ainsi que le taux de l’assurance. Afin d’affiner le résultat et obtenir un tarif final, vous pouvez utiliser notre comparateur assurance prêt immobilier.

-

L’assurance emprunteur est une assurance permettant de couvrir votre prêt immobilier dans le cas où l’emprunteur ne pourrait plus honorer ses mensualités, par exemple en cas de décès ou de maladie.

-

Oui, depuis 2010, vous pouvez changer librement d’assurance de prêt et donc souscrire à une assurance externe. Plusieurs démarches sont nécessaires et sont détaillées dans cette page.

-

Notre simulateur d’assurance de prêt se base sur 3 paramètres pour calculer vos mensualités : le montant du prêt, la durée du prêt ainsi que le taux de l’assurance.

-

Notre simulateur utilise 3 paramètres à savoir : le montant du prêt, la durée du prêt ainsi que le taux de l’assurance. Afin d’affiner le résultat et obtenir un tarif final, vous pouvez utiliser notre comparateur assurance prêt immobilier.